患者由来異種移植モデル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Patient Derived Xenograft Models - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842626

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

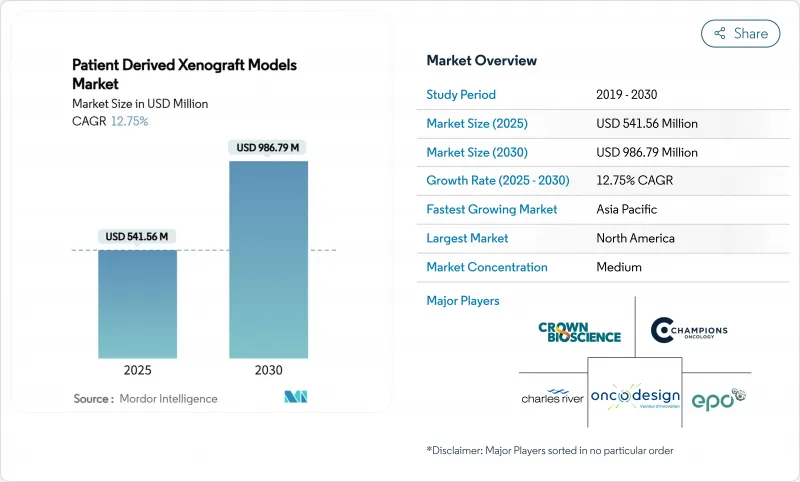

患者由来異種移植モデル市場は、2025年に5億4,156万米ドルと評価され、2030年には9億8,679万米ドルに達し、CAGR 12.75%で拡大すると予測されています。

成長の背景には、世界的ながん罹患率の上昇、治験薬申請にPDXデータを認める規制の近代化、ヒト化マウス、ゼブラフィッシュ、AI統合イメージングプラットフォームの着実な改善があります。特に6億5,000万米ドルのPeer Reviewed Cancer Research Programをはじめとする連邦がん研究助成金は、標的の検証や有効性のプロファイリングのために患者由来の異種移植片に依存するトランスレーショナル研究のパイプラインを維持しています。サプライヤー間の競合は、希少腫瘍をターゲットとした戦略的買収と相まって、大企業がCRISPRを組み込んだ免疫ヒト化プラットフォームを総合的な探索ワークフローに組み込もうとする中で、競争力学を再構築しつつあります。

世界の患者由来異種移植モデル市場の動向と洞察

がん罹患率の上昇と早期発見

世界のがん罹患率は2022年に2,000万人に達し、2050年には3,500万人に達すると予測されています。米国では、2025年中に204万1,910人の新規症例が記録され、50歳未満の女性でより速い増加が観察されました。早期診断プログラムは精密治療の対象者を拡大し、PDXプラットフォームは不死化細胞株よりも患者の異質性をよく再現します。ARPA-Hの2,500万米ドルを投じた自宅での多発がんスクリーニング・イニシアチブのような公共投資は、亜型特異的レジメンを評価する異種移植片に対する下流の需要を生み出しています。これらの力が相まって、患者由来異種移植片市場は二桁成長を続けています。

CROへの製薬/バイオテクノロジー研究開発アウトソーシングの急増

2024年から2025年にかけて、製薬企業のパイプラインには何百もの初期段階プログラムが追加され、社内のキャパシティが引き伸ばされるとともに、スポンサーはターンキー異種移植機能を有する外部パートナーへと舵を切ることになります。アジアの大手CROは、コスト面での優位性と、大規模なPDXコロニーを収容するための動物実験室の拡張スペースに支えられ、記録的な収益を報告しています。統合型CRDMOの提供は、モデル作製、薬理学、生物学的分析、臨床供給を一体化させ、タイムラインを短縮し、調整リスクを低下させる。アウトソーシングが複雑な研究の既定の選択肢となるにつれ、PDXサービスを専門とする契約プロバイダーは市場を上回る成長を達成し、中国、シンガポール、インドにおける地域リーダーシップを強化しています。したがって、アウトソーシングの波が患者由来異種移植モデル市場全体の需要増を後押ししています。

3次元オルガノイドに代わる高コストと長期スケジュール

患者由来オルガノイドは数週間以内に形成され、数ヶ月のPDX生着よりも低予算で実行されるため、動物実験の経済的魅力は低下します。オルガノイド・オンチップ・システムは灌流バイオリアクターを統合し、スループットを向上させ試薬の使用量を減らすダイナミックな薬物曝露アッセイを可能にします。規制当局は、このようなin-vitroプラットフォームをますます受け入れるようになっており、動物実験を正当化するようスポンサーに短期的な圧力を加えています。このようなコストと時間の考慮は、予測CAGRを最大1.2%ポイント低下させるが、全器官薬理学研究におけるPDXの長期的関連性を否定するものではないです。

セグメント分析

マウスの異種移植片は2025年の売上高で3億7,500万米ドルを占め、2024年のシェアは69.35%です。CRISPR技術によって完全なヒトサイトカイン回路が組み込まれ、免疫腫瘍学モデリングの向上が期待されることから、マウスベースの患者由来異種移植モデル市場規模は、2030年までにCAGR 12.1%に相当する6億7,000万米ドルに達すると予測されます。規模の優位性は維持されているが、代替生物と比較すると成長は先細りです。

ゼブラフィッシュモデルは、透明な胚と迅速な化合物の有効性評価を可能にする自動化されたスクリーニングラインにより、CAGR14.25%と最も速い伸びを示しました。ゼブラフィッシュは維持費が安く、繁殖力が高いため、早期の表現型スクリーニングに魅力的であり、スポンサーはゼブラフィッシュのスピードとネズミのトランスレーショナルな深さを融合させたデュアルオーガニズム戦略を展開しています。このような補完的な利用により、患者由来異種移植モデル市場の拡大が維持されると同時に、マウスの収益の直接的なカニバリゼーションが防止されます。

消化管異種移植片は2024年の売上高の28.53%を占め、1億5,400万米ドルに相当し、大腸と膵臓の適応症を中心にCAGR 11.9%で2030年までに2億7,800万米ドルに達すると予測されます。同所大腸モデルは肝臓や肺への転移カスケードを再現するもので、抗転移薬のスクリーニングには必須の機能です。そのため、研究者たちは患者由来の異種移植モデル市場の予算の中で、消化器組織を優先する傾向が続いています。

血液学的悪性腫瘍の異種移植は、急性骨髄性白血病や骨髄異形成症候群における過去の生着失敗を克服したMISTRGや同様のサイトカインヒト化マウスの技術革新に牽引され、年率13.85%で拡大しています。これらのプラットフォームが成熟するにつれて、スポンサーは併用療法設計の指針となる臨床的に忠実な血液がんアバターへのアクセスを獲得します。その結果、患者由来異種移植モデル市場の需要はさらに多様化しています。

地域分析

北米は、40億米ドルを超える連邦政府のがん助成金、広範なバイオ医薬品パイプライン、IND申請にPDXエビデンスを認める積極的な規制姿勢を背景に、2024年の売上高の44.63%を生み出しました。この地域の予測CAGRは11.4%で、CRISPRでヒト化したマウスやAIを活用したイメージングを優先する顧客基盤が成熟しつつも拡大していることを反映しています。PDXNetのような戦略的コンソーシアムがプロトコルの標準化を確実にし、新規参入企業の技術的障壁を下げています。

アジア太平洋はCAGR 13.27%で成長のペースメーカーであり、がん罹患率の上昇、コスト効率の高いCROの能力、デジタルバイオマーカーの研究開発を奨励する政府のイニシアチブに支えられています。中国とシンガポールは広大なビバリウムを確立しつつあり、日本は規制の明確さを活かして多国間の臨床試験を誘致しています。これらの要因が相まって、患者由来異種移植モデル市場の世界的調達戦略における同地域の重要性が高まっています。

欧州はCAGR 10.2%と均衡を保っており、厳格な学術研究と、洗練された異種移植の実施に報いる先進的な福祉規則に支えられています。統一された品質フレームワークと、「がんグランド・チャレンジ」のような官民プロジェクトが高い利用率を維持しているが、コスト圧力が低コストの地域への選択的なアウトソーシングを促しています。このように、アメリカ大陸は、患者由来異種移植片モデルの市場規模にとって不可欠ではあるが、効率重視の貢献者であることに変わりはないです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率の上昇と早期発見

- 製薬/バイオテクノロジー企業によるクロスへの研究開発アウトソーシングの急増

- IND申請におけるPDXデータの好意的な承認

- 官民によるオンコロジー研究への資金提供の増加

- CRISPRを用いたヒト化PDXモデルの登場

- AIを活用したイメージングとデジタルバイオマーカー分析の統合

- 市場抑制要因

- 3次元オルガノイドの代替品と比較した場合の高コストと長期間のタイムライン

- 厳しい動物福祉規制と倫理的精査

- 血液腫瘍と免疫腫瘍の移植成功が限定的であること

- インシリコ&臓器オンチップモデルの競合的普及

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- モデルタイプ別

- マウスモデル

- ヌード(無胸腺)

- NOD/SCID

- NSG

- ヒト化マウス

- ラットモデル

- ゼブラフィッシュモデル

- 鳥CAMモデル

- マウスモデル

- 腫瘍タイプ別

- 消化器腫瘍

- 婦人科腫瘍

- 呼吸器(胸部)腫瘍

- 中枢神経系腫瘍

- 血液悪性腫瘍

- 皮膚(黒色腫)腫瘍

- その他の固形腫瘍

- 移植術式別

- 異所性(皮下)移植

- 同所移植

- 用途別

- 創薬および前臨床試験

- バイオマーカー同定およびコンパニオンDx

- 個別化腫瘍学(アバター試験)

- 臨床試験

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 開発業務受託機関(CRO)

- 学術・研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Champions Oncology

- Charles River Laboratories

- Crown Bioscience

- WuXi AppTec

- Oncodesign

- Hera BioLabs

- EPO Berlin-Buch GmbH

- Pharmatest Services Ltd

- Urolead

- Xentech

- The Jackson Laboratory

- Explora BioLabs

- Inotiv Inc.

- Models Genetix

- GEMPharmatech

- Envigo

- Novotech

- SOPHiA GENETICS

- Shanghai LIDE Biotech

- Reaction Biology Corp.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日