|

市場調査レポート

商品コード

1842623

アグリゲノミクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Agrigenomics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アグリゲノミクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

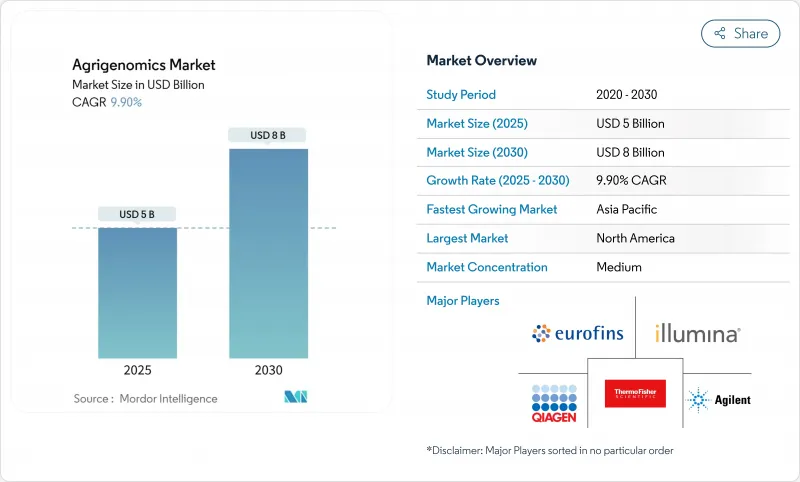

アグリゲノミクスの市場規模は2025年に50億米ドルと推定され、予測期間中のCAGRは9.9%で、2030年には80億米ドルに達すると予測されます。

次世代シーケンシング(NGS)のコスト削減により、全ゲノムシーケンスが1ゲノムあたり600米ドル以下にまで下がり、かつては資金力のある研究所にしかできなかった集団規模のプロジェクトが可能になりました。米国農務省のAG2PIプログラムだけでも2億2,000万米ドルを農作物と家畜のゲノム解析に振り向け、中国の2024-2028年計画では小麦、トウモロコシ、大豆の遺伝子編集を推進しています。リアルタイムPCRは簡便さとコストから広範な採用を維持しているが、NGSは大規模データ出力、マルチオミクス統合、AI主導のアナリティクスを背景に急成長しています。北米は引き続きイノベーションでリードしているが、アジア太平洋は現在、国家的な食糧安全保障プログラムが民間投資と融合する中で最も急成長カーブを描いています。競合の激しさは依然として緩やかです。イルミナとサーモフィッシャーは、マルチオミクス能力を強化するためにサーモフィッシャーがOlinkを31億米ドルで買収するなど、買収を通じてカバレッジを拡大しています。

世界のアグリゲノミクス市場の動向と洞察

NGSコストの低下とスループットの拡大

急速なコスト低下はアグリゲノミクス市場にとって依然として最も強力な促進要因です。全ゲノムシーケンスは、1ゲノムあたり数百万米ドルからおよそ500~600ドルに下がり、作物品種の特性解析や牛群管理での日常的な使用が可能になりました。IlluminaのXLEAP-SBSケミストリーはフローセルあたりのリード数を増加させ、Oxford NanoporeのT2Tアセンブリーは複雑な形質マッピングに適したギャップのないゲノムをもたらします。BGIのDNBSEQ-T7は、1日のスループットをマルチテラベースの範囲に引き上げ、世界のシーケンスプロジェクトの半分以上をサポートしています。能力の向上は、これまで外注のジェノタイピングに頼っていた中堅育種プログラムのアクセスを民主化し、データ生成を加速し、サンプルあたりのターンアラウンドタイムを短縮します。シーケンシングプラットフォームが解析とクラウドパイプラインをバンドルすることで、協同組合、大学、小規模研究ステーションの参入障壁は下がり続けています。

気候変動に強い種子と畜産ラインに対する需要の高まり

気候変動の激化により、干ばつ、暑さ、病気に対する耐性形質が重視されます。米国農務省がHB4耐乾性小麦を承認したことは、レジリエントな生殖形質への規制の勢いを強調するものです。インドのICARは、ストレス下で収量が25%増加するゲノム編集イネを導入し、天候リスクに大きくさらされる市場での採用を示しました。Corteva社はPairwise社に2,500万米ドルを投資し、CRISPR編集を生物学的ストレス形質に活用しました。アグリゲノミクス市場は、種苗会社が研究開発パイプラインを気候適応に合わせ、ゲノミクスと遠隔表現型解析をバンドルして選抜サイクルを短縮することで、この優先順位を活用しています。

シーケンシングとバイオインフォマティクスの高額設備投資

変動コストが低下しているとはいえ、シーケンサー、コンピュートクラスタ、人材への先行投資が高額であるため、導入が遅れています。イルミナのNovaSeq Xは、定期的な試薬の購入に加え、多額の資本支出を必要とします。小規模な協同組合はバイオインフォマティシャンの採用に苦戦しており、0.05倍という低いシーケンス深度で許容できる精度を実現するローパスシーケンス戦略に関心が集まっています。クラウドベースの"sequencing-as-a-service "はインフラコストを軽減しますが、データ解析の知識ギャップが残ります。専用の助成金や官民コンソーシアムがなければ、多くの小規模農家はゲノムへの投資を先延ばしにしてしまい、生産性向上が最も期待できる地域でのアグリゲノミクス市場の浸透を抑制してしまいます。

セグメント分析

リアルタイムPCRは2024年の売上高の38.5%を占め、ターゲットアッセイのデフォルトであることに変わりはないが、育種家がより豊富なバリアントカタログを追求するにつれ、アグリゲノミクス市場におけるこのセグメントのシェアは下降傾向にあります。NGSプラットフォームに関連するアグリゲノミクス市場規模は、ハイスループットシーケンサー、マルチプレックスバーコーディング、シングルチューブライブラリー前処理ソリューションへの投資に支えられ、CAGR 12.4%で成長すると予測されています。イルミナが発表したConstellation mapped-readワークフローは、従来のライブラリー構築なしで構造変異を検出することを約束します。Oxford Nanopore社の超ロングリードは、テロメアからテロメアまでの穀物ゲノムを解析し、干ばつ回復力のためのサブQTL定義に役立ちます。マイクロアレイとキャピラリー電気泳動は、同一性保持のために生殖質バンクで使用され続けているが、フルゲノムデータがコスト競争力を持つようになるにつれ、その総需要は頭打ちとなります。

NGSの採用が加速するのは、高密度のバリアント・マトリクスを必要とするAIパイプラインと容易に結合できるからです。マルチオミクスアドオン-Olinkによるプロテオミクス、ナノポアダイレクトリーディングによるメチローム-は、生の配列を機能的洞察に変換します。ペイ・パー・フローセル」として販売される装置は、中規模ラボのキャッシュバーンを減らし、試薬レンタル契約は新興プログラムの障壁を下げます。その結果、新たな作物改良プログラムでは「シーケンスファースト」が標準となり、サービスプロバイダーは2026年までバックログが波及すると報告しており、アグリゲノミクス市場が低プレックスアッセイから包括的なオミックスプロファイリングへとシフトしていることを裏付けています。

農作物は、トウモロコシ、大豆、小麦における数十年にわたるゲノム選抜を反映して、2024年の売上高の64.3%を占める。それでも、家畜の収益は、生産者がゲノム推定育種価値から測定可能なリターンを獲得するにつれて、CAGR 11.3%で上昇しています。家畜のアグリゲノミクス市場規模は、酪農、豚、鶏の群れにおいて、ローパスシーケンシングとインピュテーションがアレイベースのジェノタイピングに取って代わると、急激に拡大することになります。承認されたPRRS耐性ブタは、食用動物における商業的価値と規制上の実現可能性を示しています。

低カバレッジWGSは、わずか5%のゲノム深度で完全なトレーサビリティ感度を達成し、地域の繁殖センターで包括的なバリアント発見を可能にします。ロングリードプラットフォームは、ウシゲノムの10,000を超える構造的バリアントを発見し、有害なプリオトロピーを伴わずに飼料効率を向上させる標的編集を可能にします。一方、作物に特化したパイプラインは、発現QTLとエピゲノムマークを統合し、選抜サイクルを短縮します。全体として、家畜ゲノミクスは基本的な親子鑑定から、福祉、メタン削減、疾病除去のための予測的選抜へと移行しつつあります。

地域分析

北米は2024年の売上高の42.1%を占め、これは深いゲノミクス・インフラストラクチャ、大規模な連邦政府資金、技術展開とほぼ一致する規制環境を反映しています。アグリゲノミクス市場は、米国農務省の研究所、土地付与大学、民間育種家をつなぐ統合エコシステムから恩恵を受けています。2024年に起草されたEPA-FDA-USDA共同の枠組みは、監視の境界を明確にし、開発者の透明性を高め、市場投入までの時間を短縮しました。一方、自主的なカーボン・クレジット・プロトコルは、ゲノム介入によって可能になった収量増加やメタン削減に報いるもので、二次的な収益チャネルを生み出しています。

アジア太平洋は、中国、インド、オーストラリアの積極的な国家ロードマップに支えられ、CAGR 11.5%と最も強力な成長エンジンとなっています。中国の2024-2028年バイオテクノロジー青写真は、ゲノム編集を食糧安全保障の柱と位置づけ、CRISPRヌクレアーゼから高スループット表現型決定に至るツールチェーン全体のローカライズを目指しています。インドのAgriSURE基金と400地区にわたるデジタル作物調査の展開は、遠隔表現型判定と種子追跡のインフラを小規模農家に普及させ、育種プログラムに豊富なデータセットを供給します。BGIの処理能力は世界のシーケンス能力の50%を超え、深センはイネ、バナナ、菜種のパンゲノムコンソーシアムの世界的ハブとなります。各地域の規制当局が編集と導入遺伝子を区別するようになり、承認パイプラインが圧縮され、市場参入の摩擦が低下。

欧州では、EUの厳格な遺伝子組み換え体制にもかかわらず、着実な成長を遂げています。英国の精密育種法は承認手続きを簡素化する一方、欧州大陸では引き続き編集物を遺伝子組み換え作物として扱い、商業化を長引かせています。南米では遺伝子組み換え作物の導入が進んでいる:ブラジルのバイオインプット法はバイオテクノロジーの統合を促進し、アルゼンチンの早期段階免除モデルは製品の上市を加速させる。アフリカは潜在的な需要を示しているが、インフラの欠陥と慢性的なバイオインフォマティクスの人材格差に悩まされています。多国間援助機関と商業種子企業は、この溝を埋めるためにクラウドベースのゲノミクス・ハブを試験的に導入しており、この開発は長期的にアグリゲノミクス市場に新たな参入企業を引き込む可能性が高いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NGSコストの低下とスループットの拡大

- 気候変動に強い種子や家畜の系統に対する需要の高まり

- 農業イノベーションハブにおける政府ゲノムプログラム

- AI主導の予測育種プラットフォーム

- 家畜用ローパスWGSの商業化

- ゲノム解析による収量増加の炭素クレジット評価

- 市場抑制要因

- シーケンスおよびバイオインフォマティクスの設備投資の高さ

- 遺伝子組み換え作物および遺伝子編集作物に関する規制の断片化

- 新興地域におけるバイオインフォマティクスのスキル不足

- 国境を越えたゲノムデータセットのデータ主権制限

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- リアルタイムPCR(qPCR)

- マイクロアレイ

- 次世代シーケンシング(NGS)

- キャピラリー電気泳動

- その他の技術(CRISPRベースアッセイ、デジタルPCRなど)

- シーケンサータイプ別

- Illumina HiSeq and NovaSeq

- PacBio and Oxford Nanopore

- Sanger Sequencers

- SOLiD

- その他(Ion Proton、GeneMind GenoLab Mなど)

- 用途別

- 農作物

- 家畜

- サービス別

- ジェノタイピング

- DNAフィンガープリンティング

- 遺伝的純度評価

- 形質純度評価

- 遺伝子発現解析

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- Eurofins Scientific SE

- Agilent Technologies Inc.

- BGI Genomics Co. Ltd.

- QIAGEN N.V.

- Pacific Biosciences of California Inc.

- Tecan Genomics Inc.

- Astorg and Cinven(LGC Limited)

- KeyGene N.V.

- Azenta Life Sciences(Genewiz)

- BASF SE(DNA LandMarks Inc.)