|

市場調査レポート

商品コード

1842620

オンコロジー情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Oncology Information System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オンコロジー情報システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

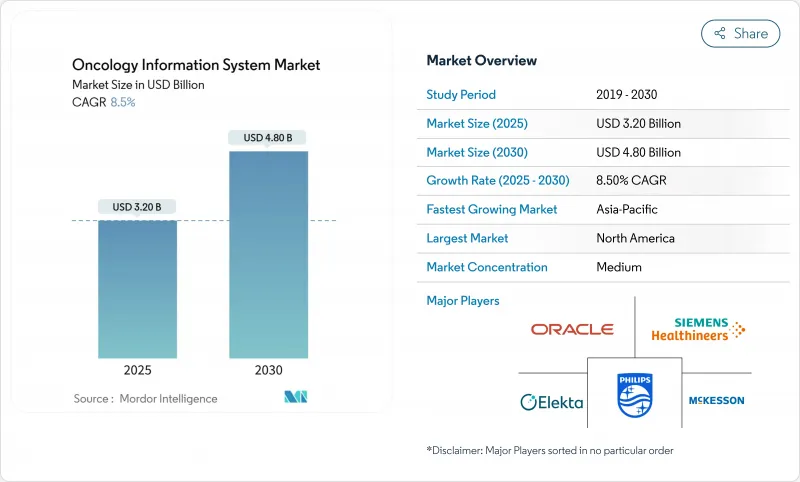

オンコロジー情報システムの市場規模は2025年に32億2,000万米ドル、2030年には48億5,000万米ドルに達すると予測され、CAGRは8.50%で推移します。

市場の現在の勢いは、世界的ながん罹患率の急上昇、21世紀治療法などの相互運用性の義務化、臨床ワークフローへの人工知能の急速な統合によって支えられています。治療提供者は、データ主導の意思決定支援を通じて、複雑な複数の治療計画を管理し、コストを削減し、転帰を改善するために、洗練されたプラットフォームを導入しています。病院は、全社的な展開を可能にするスケールメリットから恩恵を受け、腫瘍クリニックは、価値ベースの償還要件を満たすためにクラウドホスト型サービスを活用しています。オンコロジー情報システム市場は、大規模な設備投資(2024-2025年の買収額は40億米ドル以上)、および耐障害性とコンプライアンスに優れたアーキテクチャの必要性を強調するサイバーセキュリティの脅威の高まりによって、さらに形成されています。

世界のオンコロジー情報システム市場の動向と洞察

世界的ながん罹患率の上昇

世界のがん罹患率は上昇を続けており、米国だけでも毎年170万人が新たにがんと診断され、データ管理とケアコーディネーションにかつてない需要が生じています。現在、腫瘍学のワークフローには、ゲノムシーケンス、マルチモーダル画像診断、実世界のエビデンスが組み込まれており、これらすべてに個別化医療をサポートできる統合プラットフォームが必要とされています。生存率が30年間で33%向上したことにより、長期的なモニタリングを必要とするがんサバイバーのコホートが増加し、情報インフラがさらに拡張しています。高齢化社会への人口統計学的なシフトは、このような圧力を増幅させ、ヘルスケア組織を、集学的チームと生涯にわたるケア経路をサポートするオンコロジー情報システム市場の展開規模を拡大するよう促しています。

オンコロジーIT近代化のための政府資金援助

公共部門の投資は、先進的ながん情報学の導入を加速させています。米国がんムーンショットでは、電子カルテ全体で標準化された腫瘍学データ要素に的を絞った資金が割り当てられ、CDCのAIMSプラットフォームとNOAHハブは州がん登録にリアルタイムの病理検査分析をもたらしています。ニューヨーク州は、病院の近代化に1億8,800万米ドルを拠出し、統合がんプログラムを優先させました。英国では、キャンサー360テクノロジーに20億英ポンドを確保し、NHS機関全体で統一された腫瘍学情報レイヤーを構築しています。このようなイニシアチブは、相互運用性の規則を強化し、民間投資を刺激して、オンコロジー情報システム市場の成長を強化します。

高い総所有コストと導入コスト

地域の腫瘍診療所は、資本支出と長期的な節約を比較検討しなければならないです。メイヨークリニックの自動線量丸め研究では、3年間で3,975万米ドルの節約の可能性が示されたが、技術、トレーニング、システム保守のために多額の先行投資が必要でした。オンコロジー強化モデルでは、小規模クリニックに負担を強いる報告義務やケア管理義務が追加されます。費用対効果のフレームワークでは、安全性の向上、有害事象の減少、スタッフの生産性の向上など、金銭以外の利益が強調されています。

セグメント分析

病院や診療所がワークフローのマッピング、システム構成、トレーニング、継続的サポートを導入パートナーに依存しているため、2024年の腫瘍学情報システム市場シェアはサービスが51.01%を占めました。カーディナル・ヘルスがIntegrated Oncology Networkを11億米ドルで買収したことは、バンドルされた専門サービスがいかに企業顧客の導入と定着性を高めるかを示しています。サービスの腫瘍学情報システム市場規模は、特注の統合を必要とする陽子線治療やCAR-Tモニタリングの展開が拡大するのに連動して拡大すると予測されています。

ソフトウェアは最も急成長しているコンポーネントであり、2030年までのCAGRは8.98%です。GEヘルスケアのCareIntellect for Oncologyは、治療履歴と意思決定サポートを単一のダッシュボードに統合し、データ収集時間を数時間から数分に短縮します。RaySearch Laboratoriesは、プラン品質分析をRayCareに統合し、AIを活用した自動化でベンダーがどのように差別化しているかを示しています。プロバイダーがFHIRのアップグレード、クラウド移行、サイバーセキュリティの強化などをアウトソースすることで、コンサルティング、メンテナンス、マネージドサービスのサブセグメントが増加。その結果、ソフトウェアライセンシングと経常的サービスが、オンコロジー情報システム市場全体で予測可能なキャッシュフローを生み出す混合収益モデルとなりました。

腫瘍学情報システム市場レポートは、製品およびサービス(ソフトウェアおよびサービス)、用途(腫瘍学医療、放射線腫瘍学、外科腫瘍学)、エンドユーザー(病院、研究センター、専門クリニック)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)で区分されています。市場セグメンテーションでは、上記セグメントの金額(米ドル)を提供しています。

地域別分析

北米は2024年にオンコロジー情報システム市場シェアの45.23%を占め、Cures Actによる相互運用性の義務付け、強固な償還メカニズム、確立された電子カルテの普及に支えられています。CDCのデータ近代化イニシアチブのような連邦プログラムは、リアルタイムのがんサーベイランスを加速させ、プロバイダーをクラウドファーストのアーキテクチャに向かわせる。学術センターはテクノロジー企業と提携してAIソリューションを開拓し、この地域のリーダーとしての姿勢を強めています。

アジア太平洋地域は最も急速に成長しており、2030年までのCAGRは9.85%と予測されています。中国のトリニティ・スマートホスピタル青写真は、統合EMRとスマートサービスの標準を概説し、地域の医療システムをレガシー・アーキテクチャから飛躍させる。韓国のK-CURE Public Cancer Libraryは226万人の患者の匿名化された記録を集約し、2,500万米ドルの政府基金がAI主導の創薬を支援します。日本の医療DXプログラムは、患者データを一元化するための国家情報プラットフォームを構築し、インドの全インド医学研究所は、乳がんや卵巣がんを早期に発見するためにAI画像解析を導入しています。このような協調的な取り組みは、標準を強化し、調達を容易にし、オンコロジー情報システム市場全体の需要を喚起します。

欧州では、画像データとAIツールの検証のための連携ネットワークを構築するEuropean Cancer Imaging InitiativeやJANEプロジェクトなどの汎地域的イニシアチブがこれに続きます。加盟国はクラウドベースの登録と共有分析に共同投資し、ベンダーにFHIR対応とGDPR準拠の認証を促しています。中東・アフリカとラテンアメリカは、遠隔腫瘍学、遠隔モニタリング、および基本的なEMRのアップグレードを、完全な腫瘍学情報システムの市場展開に向けた基礎的なステップとしてバンドルする官民パートナーシップを通じて、多くの場合、段階的な導入を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のがん罹患率の上昇

- 腫瘍IT近代化のための政府資金援助

- 相互運用性の義務化(21世紀治療法など)

- 複数施設のがんネットワークにおけるクラウドホスト型OISの採用

- ROIを高めるAI主導の臨床判断支援

- リアルタイムの転帰追跡を求める価値ベースの償還モデル

- 市場抑制要因

- 高い総所有コストと導入コスト

- 腫瘍情報学の専門家の不足

- サイバーセキュリティと患者データ・プライバシーのリスク

- 新たな陽子線治療データフォーマットとの統合ギャップ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- オンコロジー

- ソフトウェア

- 患者情報システム

- 治療計画システム

- サービス

- コンサルティング

- 導入と統合

- メンテナンス&サポート

- ソフトウェア

- 用途別

- 医療腫瘍学

- 放射線腫瘍学

- 外科腫瘍学

- エンドユーザー別

- 病院

- 腫瘍クリニック

- 研究・学術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Health(Cerner)

- Siemens Healthineers(Varian)

- Elekta AB

- McKesson Corporation

- Koninklijke Philips N.V.

- F. Hoffmann-La Roche(Flatiron Health)

- Accuray Incorporated

- RaySearch Laboratories

- Optum Inc.

- Epic Systems Corporation

- GE HealthCare

- Tempus Labs Inc.

- ViewRay Inc.

- Merative(IBM Watson Health)

- Medisolv Inc.

- IntelliCyt Corporation

- CEDAR Oncology Solutions

- Carevive Systems

- EndoSoft LLC

- MIM Software Inc.

- Flatiron OncoEMR(Altos)