頭蓋インプラント:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Cranial Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842609

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

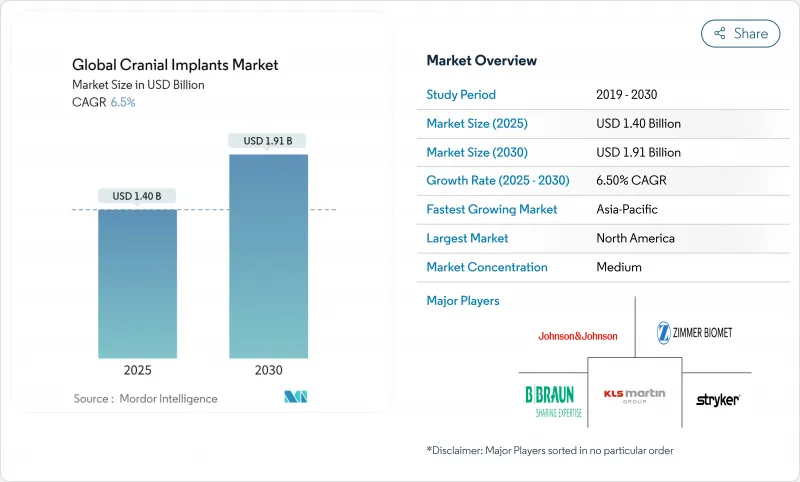

頭蓋インプラント市場は、2025年に14億米ドルに達し、2030年にはCAGR 6.5%で19億1,000万米ドルに拡大すると予測されています。

旺盛な需要は、外傷性脳損傷の着実な増加、新興国における神経外科能力の拡大、3次元の患者別製造への決定的なシフトから生じています。病院が主要な顧客基盤であることに変わりはないが、支払者が成果の高い施設に報酬を与えるため、専門の脳神経外科センターが急速に拡大しています。チタンは、数十年にわたる臨床的証明のために優位を保っているが、外科医がアーチファクトのない画像を優先するにつれて、PEEKのような高分子代替材料が支持を集めています。従来の機械加工は依然として大量生産のニーズを満たしているが、3Dプリンターによるソリューションは、手術時間と再手術のリスクを軽減するため、複雑な症例で勝利を収めています。地域別では北米が売上をリードしているが、アジア太平洋はインフラ整備と規制の近代化によってデバイスの承認サイクルが短縮され、急成長を遂げています。

世界の頭蓋インプラント市場の動向と洞察

頭蓋外傷と神経外科手術の発生率の上昇

世界では毎年およそ6,900万件の外傷性脳損傷が発生しており、重症例では頭蓋形成術による再建が必要となることが多いです。人口の高齢化、自動車密度の上昇、組織化されたスポーツが臨床的負担を高めています。国防総省の神経保護に関する研究は、軍医が戦場での負傷に対して信頼性の高い合成プレートを必要としているため、需要をさらに増大させています。病院レベルでは、神経外傷専門センターが複雑な症例を集約しているため、大量供給業者にとって予測可能な調達サイクルが形成されています。外傷の発生率は景気サイクルとの相関性が低いため、頭蓋インプラント市場は、メーカーや医療システムによる長期的な計画を支えるディフェンシブ・ヘルスケアの地位を享受しています。

患者専用インプラントのための3Dプリンティングの進歩

アディティブ・マニュファクチャリングは、画一的な手術からオーダーメイドの再建へと変貌を遂げます。2024年の3DシステムズのPEEK頭蓋プレートのFDA認可は、ポリマー積層造形インプラントの規制上の実行可能性を証明しました。外科医は現在、CTデータをすぐに印刷できるファイルに変換するクラウドベースの設計ツールに数分でアクセスできるようになり、手術時間と麻酔被ばくを削減できます。病院は、在院日数の短縮や患者満足度の向上を理由に、保険会社との交渉力を高めています。一方、フライス加工では不可能な格子状のインフィルや厚さ可変の壁が日常的なものとなり、軽量化と生体力学的ストレス経路の最適化が実現します。人工知能と自社製プリンターを組み合わせたサプライヤーは、競争上の堀を広げつつあるが、一方で従来の機械工場はコモディティ化のリスクに直面しています。

新興国における脳神経外科インフラの拡大

中国のヘルスケア改革では、2030年までに1兆4,000億米ドルをTier2都市における外傷ハブを含む新たな施設に充てる。インドの国家医療機器政策では、年間15%の成長を目標とし、インプラントの現地生産のための合弁事業を奨励しています。術中画像が市中病院にも普及し、外科医がキャリアの早い段階で高度な頭蓋形成術を採用するようになります。東南アジアでは民間医療保険が徐々に拡大し、コストの障壁がさらに緩和され、頭蓋インプラント市場は大都市中心部以外にも広がっています。

セグメント分析

チタンは2024年に頭蓋インプラント市場シェアの52.76%を占め、その臨床的受容が定着していることを裏付けています。このセグメントは、外科医が慣れ親しんでおり、機械的強度対重量比が良好であるという利点があります。しかし、PEEKは最も急速に拡大している材料であり、放射線科医がその画像の鮮明さを好むため、CAGR 7.35%で進んでいます。収益面では、頭蓋インプラント市場規模に占めるPEEKの割合は、FDAが承認した患者固有のソリューションに後押しされ、2030年まで着実に拡大すると予測されています。

PEEKシェル内にチタンメッシュを埋め込むハイブリッド構造は、放射線透過性を維持しながら応力遮蔽を緩和し、完全ポリマーインプラントを敬遠する外科医に中間経路を提供します。PMMAは単価が安いため、低資源環境ではニッチであり続ける一方、再吸収性ポリマーは、インプラント後も頭蓋骨の成長が続く小児症例で関心を集めています。先進的な表面テクスチャリング技術やプラズマコーティング技術は、すべての材料で骨形成を改善し、性能差を曖昧にし、頭蓋インプラント市場における競争を激化させる可能性があります。

地域分析

北米は2024年の売上高の41.23%を占め、メディケアの適用とハイエンド画像処理システムの設置ベースがこれを支えています。メイヨークリニックやジョンズ・ホプキンスなどの学術拠点は、イノベーションのインキュベーターとしても機能しており、頭蓋形成術における拡張現実ナビゲーションの早期採用を加速させています。とはいえ、支払者の圧力が高まるにつれ、リスト価格のインフレは抑制され、サプライヤーは再手術率の減少を実証することで、割高な料金設定を正当化せざるを得なくなっています。

アジア太平洋地域はCAGR 8.75%で最も急成長している地域であり、中国とインドにおける数十億米ドル規模の公的病院建設が後押ししています。合理化された機器承認経路と現地生産への優遇措置により、多国籍企業も国内参入企業も市場投入までの時間が短縮されます。日本と韓国は手術用ロボットの普及をリードし、インプラントの正確な適合と合併症発生率の低下という好循環を促進しています。世帯所得の上昇と民間保険の利用可能範囲の拡大により、選択的頭蓋形成術がより身近なものとなり、頭蓋インプラント市場の勢いが持続しています。

欧州は、医療機器規制がコンプライアンス・コストを引き上げているため、着実ではあるが成長は鈍化しています。ドイツとフランスはエビデンスに基づく調達を先導し、販売者に長期的な転帰データの提出を義務付けています。医療記録のデジタル化が進んでいる北欧諸国は、単一支払い制度により国家規模で実際の価値を評価できるため、患者固有のインプラントを迅速に採用しています。中東や湾岸諸国では、医療ツーリズム・プログラムが高級インプラントの需要を支えています。これらの地域的な違いを総合すると、頭蓋インプラント市場で活躍する企業には、それぞれの地域に合わせた市場戦略が求められることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 頭部外傷と神経外科手術の増加

- 患者専用インプラントのための3Dプリンティングの進歩

- チタン製およびPEEK製インプラントの優れた臨床成績

- 新興国における神経外科インフラの拡大

- 拡張現実を利用したインプラントの位置決め支援

- 軍事用神経保護の研究開発がバイオセラミックの採用を後押し

- 市場抑制要因

- 特注インプラントの高コストと限られた償還額

- インプラントの除去につながる術後感染

- 生体吸収性足場材料に関する規制の曖昧さ

- 医療グレードPEEK樹脂のサプライチェーンリスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 材料別

- チタン

- ポリエーテルエーテルケトン(PEEK)

- ポリメチルメタクリレート(PMMA)

- ハイドロキシアパタイト

- その他の材料

- 技術別

- 3Dプリントインプラント

- CAD/CAMミルドインプラント

- 従来の機械加工インプラント

- エンドユーザー別

- 病院

- 脳神経外科専門センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- DePuy Synthes(Johnson & Johnson)

- Integra LifeSciences Holdings

- Medtronic plc

- KLS Martin Group

- Xilloc Medical B.V.

- OssDsign AB

- Renishaw plc

- B. Braun(Aesculap)

- Anatomics Pty Ltd

- Tecomet Inc.

- Synimed

- OsteoMed(An Acumed Company)

- Evonik Industries AG

- CranioTech Inc.

- ADEOR medical AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日