コンシューマーゲノミクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Consumer Genomics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

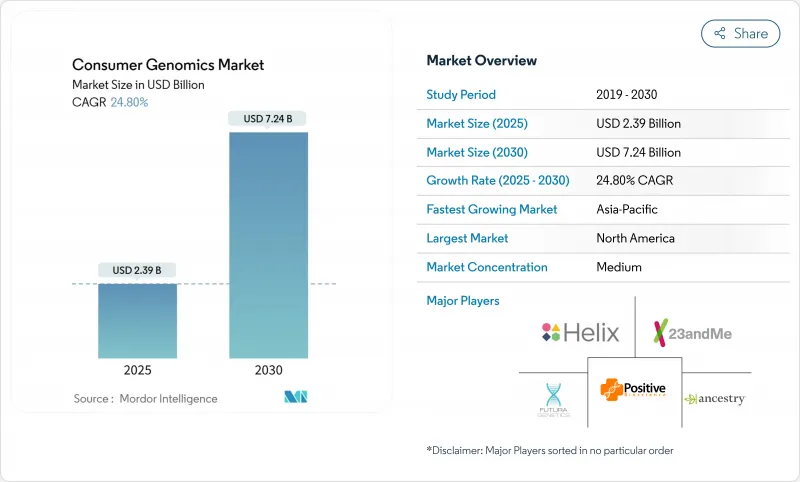

コンシューマーゲノミクス市場は、2025年に23億9,000万米ドルに達し、2030年には72億4,000万米ドルに達すると予測され、CAGRは24.8%に進みます。

ヘルスケアのデジタル化動向を反映し、従来の医療ルートを回避してゲノム情報を入手するデジタル消費者の割合が増加しています。2021年までに約3,500万人の米国人がすでに家庭用キットを購入しており、積極的な健康管理への主流シフトが強調されています。現在、家系検査サービスは売上の38.4%を占めているが、急成長している健康、ウェルネス、スポーツ栄養検査は、個別化された疾病予防の新たな道を開いています。一塩基多型(SNP)ジェノタイピングは44.6%のシェアを占め、支配的な技術であることに変わりはないが、多遺伝子リスクスコアリング分析は、ゲノムリスクを予防プログラムに結びつける保険会社との提携を通じて急速に拡大しています。オンライン・チャネルはキット出荷の82.1%を占めているが、健康データの消費者所有権を認める規制当局の後押しもあり、新たに形成された保険提携が最も急速に拡大しています。

世界のコンシューマーゲノミクス市場の動向と洞察

DTCキットに対する消費者と医師の関心の高まり

2023年には3,300万件以上の検査が実施され、ゲノムリテラシーがいかに日常の健康判断に影響を及ぼすかが示されます。医師は、特に遺伝カウンセリングが解釈をサポートする場合、ホームベースの結果を予防医療のための会話のきっかけとみなすようになっています。消費者のエンパワーメントは、データを正確な食事、運動、投薬の選択に変換する、家系、薬理遺伝学的、疾患素因を組み合わせたサービスへの需要に現れています。クリニックは、DTCファイルを電子カルテにインポートして縦断的なモニタリングを行う安全なポータルを統合することによって、この動向を補完しています。このシフトは、継続的なゲノムの関与に向けた、単発的な検査からの行動の動きを裏付けるものです。

シーケンスコストの継続的低下と技術の進歩

最初のヒトゲノムのコストは30億米ドルでした。現在、全ゲノムシーケンスサービスの価格は定期的に1,000米ドルを下回っており、かつては主流への導入を制限していた経済的障壁が縮小しています。次世代シーケンサーは、より高い精度と短い実行時間を実現し、迅速な洞察を求める消費者の期待に沿う1週間以内のターンアラウンドを可能にしています。GeneDx社は最近Fabric Genomics社に5,100万米ドルを支払い、AIベースのバリアント解釈を統合しました。これらの進歩は、心血管、代謝、腫瘍学的疾患をカバーする豊富な多遺伝子スコアに直接反映されます。

データプライバシーとサイバーセキュリティ侵害

23andMeの700万プロファイルが流出した2023年の情報漏えい事件は、ゲノム保管庫が危険にさらされた場合、信頼がいかに急速に損なわれるかを実証しました。それ以来、米国連邦取引委員会は監視を強化し、セキュリティ慣行を偽って説明したり、顧客が同意を撤回したときに生のDNAファイルを消去しなかったりした企業には罰金を科しています。遺伝子情報無差別法(Genetic Information Nondiscrimination Act)のような保護法があるにもかかわらず、保険における遺伝子差別に対する社会的不安は依然として大きいです。業界のリーダーたちは現在、懐疑的な購入者を安心させるために、銀行レベルの暗号化、ゼロ知識証明アーキテクチャ、定期的な第三者監査を中心にマーケティングを行っています。

セグメント分析

家系調査サービスは2024年の売上高の38.4%を占め、初めてキットを購入する人々にとって早期参入が魅力的であることを示しています。健康、栄養、スポーツパフォーマンス測定法の普及が進み、栄養指導、睡眠指導、個別化補助食品を統合したプレミアム製品のコンシューマーゲノミクス市場規模が再形成されつつあります。エリートやアマチュアのアスリートが遺伝子型に適合した大栄養素比率を求めているため、スポーツ栄養検査だけでも2030年までのCAGRは29.5%に達します。単発性疾患の診断パネルも、保因者スクリーニングと実用的な生殖カウンセリングを組み合わせることで地歩を固めています。消費者は、家系、形質、ウェルネスを1つのサブスクリプションにまとめたバンドル製品をますます好むようになっており、単一目的の家系図キットが徐々に衰退していくことを示唆しています。モバイル・コーチング・アプリを含む、より広範なデジタル・ヘルス・エコシステム内に検査を位置づける利害関係者は、単発の販売から定期的な洞察へと進化するにつれて、顧客生涯価値を強化します。

第2世代のプラットフォームには、抗凝固薬、抗うつ薬、スタチンなどの代謝物の状態を実用的な投薬調整に変換するファーマコゲノミクス・モジュールが組み込まれています。このようなデータが電子カルテに記載され、処方が決定されることで、薬物有害事象が減少したとクリニックから報告されています。ウェルネスと診断のクレームに関する規制の明確化は、機能設計に影響を与え続けているが、初期のエビデンスによれば、マルチカテゴリー・キットは、納期を延長することなく、より高い平均販売価格を確保しています。

SNPジェノタイピングは2024年のキット販売量の44.6%を占め、コスト効率と10年にわたる精度の実績が支持されています。それでも、保険が支援するプログラムによって、数十万ものバリアントを統合して複雑な疾患の継続的なリスク曲線を提供する多遺伝子リスクスコアリングエンジンへのシフトが加速しています。このサブセグメントはCAGR 32.4%で拡大し、コンシューマーゲノミクス市場の他のどの技術スタックをも上回ると予想されます。全ゲノムシーケンスは1,000ドルを下回る価格変曲点を享受しており、Bupaは300遺伝子にわたる包括的な保障を求める一部の加入者向けにゲノムウェルネスパッケージを試験的に導入しています。マイクロアレイは、過去のリファレンスライブラリがバリアント選択にシームレスにマッピングされるため、祖先調査に引き続き適しています。一方、ターゲットシーケンスパネルは、カバレッジの深さが重要な心血管や腫瘍に特化したキットでニッチを切り開きます。

クラウドパイプラインは、生のリードのアライメント、バリアントコール、アノテーションが数日ではなく数時間で完了するまでに成熟し、ベンダーは1桁日の納期を約束できる敏捷性を手に入れました。コンテナ化されたバイオインフォマティクスの成熟により、小規模な新興企業は高価なオンプレミスインフラを構築することなく、ハイパースケーラマーケットプレースから容量を借りることができるようになり、データリッチ分野への参入が民主化されました。

地域分析

北米は、消費者の高い認知度、成熟したデジタル決済インフラ、臨床医がゲノムの意思決定支援ツールに慣れ親しんでいることから、2024年に41.7%の売上を維持します。同地域のコンシューマーゲノミクス市場規模は、プライバシーとデータ所有権をめぐる訴訟リスクが州ごとの立法によって緩和されるにつれて拡大し続けると思われます。主要大学は、キットベンダーと提携して研究コホートをクラウドソーシングし、無料または割引価格で検査を提供することで、リファレンス・データベースへの追加登録数を増やしています。

CAGR27.4%で成長するアジア太平洋地域は、主要な拡大フロンティアとして際立っています。中国、インド、東南アジアにおける可処分所得の増加は、生活習慣病の増加と交差し、予防的ゲノムリスク評価を魅力的な家計支出にしています。地方政府は、消費者の好奇心を刺激する国家ゲノム・プロジェクトに投資しており、一方サプライヤーは、言語的ハードルを克服するため、コンテンツを北京語、ヒンディー語、バハサ語でローカライズしています。自宅での唾液採取は、大都市の病院の行列を回避することができ、多忙なスケジュールをこなす中流家庭が重宝しています。

欧州では、進歩的なデータ権利と異質な試験規則が二律背反しています。一般データ保護規則(General Data Protection Regulation)は、明示的な同意の実践、多要素認証、暗号化された転送を強制し、コンプライアンス・コストを上昇させるが、消費者の信頼を高めています。オランダや英国のような国は直接注文を許可しているが、フランスは医療機関の監視を義務付けています。ベンダーは、現地の法律に合わせて機能を有効化したり無効化したりするモジュール式のプラットフォームを展開しており、包括的な拡大戦略ではなく個別対応戦略を示しています。消費者は、健康志向のパッケージ、特に地域の公衆衛生上の優先事項に沿った心血管系や代謝系の特徴を統合したパッケージへの意欲を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DTCキットに対する消費者と医師の関心の高まり

- シーケンスコストの継続的低下と技術進歩

- DTCを支援する規制回廊の拡大

- 保険プランにおける多遺伝子リスクスコアの統合

- 小売薬局のゲノムキオスクとパートナーシップ

- ブロックチェーンを活用したゲノムデータ収益化エコシステム

- 市場抑制要因

- データプライバシーとサイバーセキュリティの侵害

- 各国規制の曖昧さと進化

- 債務超過による遺伝子データベースの清算

- 過剰にインデックス化された民族データセットによるAI主導のバイアス

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 用途別

- 遺伝子関連

- 診断

- ライフスタイル、ウェルネス、栄養

- 家系

- 個別化医療と薬理遺伝学

- スポーツ栄養と健康

- レクリエーション特性

- その他の用途タイプ

- 技術別

- マイクロアレイジェノタイピング

- SNPジェノタイピング

- ターゲットシーケンスパネル

- ホールエクソームシーケンス(WES)

- 全ゲノムシーケンス(WGS)

- 多遺伝子リスクスコアリング分析

- その他のテクノロジー

- サンプルタイプ別

- 唾液

- 頬スワブ

- 血液スポット

- その他のサンプル

- 流通チャネル別

- 消費者への直接販売

- 医師仲介およびクリニック

- 薬局・小売

- ヘルス&ウェルネス・パートナーシップ

- 保険パートナーシップ

- 企業向けウェルネス・プログラム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 23andMe

- AncestryDNA

- MyHeritage

- Helix

- Illumina

- Color Genomics

- Veritas Genetics

- Nebula Genomics

- Futura Genetics

- Gene by Gene

- Pathway Genomics

- Xcode Life

- Toolbox Genomics

- CircleDNA

- Dante Labs

- LifeDNA

- Living DNA

- Invitae

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日