抗凝固薬中和剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anticoagulant Reversal Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842589

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

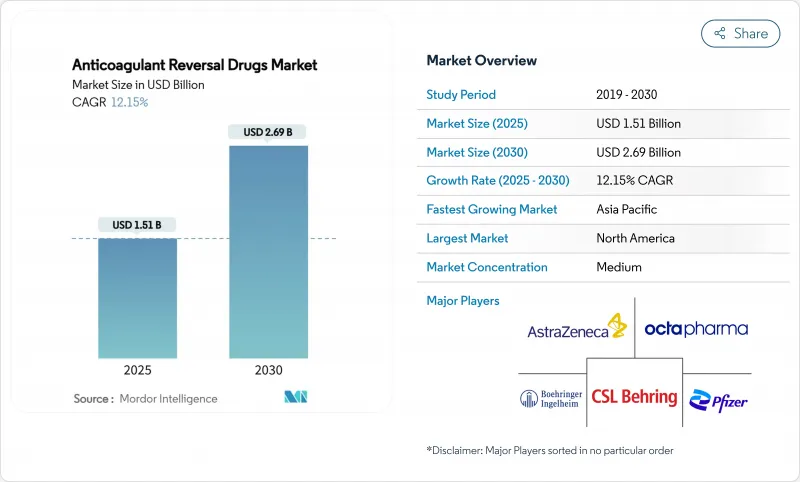

抗凝固薬中和剤の市場規模は2025年に15億1,000万米ドルに達し、2030年には26億9,000万米ドルに達すると予測され、CAGRは12.15%で推移します。

成長の背景には、直接経口抗凝固薬(DOAC)の採用拡大、高齢者人口の増加、新規中和剤の市場投入までの時間を短縮する規制当局の承認の迅速化があります。病院はDOAC優先プロトコルを拡大しており、その結果、迅速で特異的な逆転ソリューションへの需要が高まっています。AIを活用した凝固診断の利用が増加し、出血の検出が向上して早期介入につながる一方、血漿採取のオンショア化によってプロトロンビン濃縮製剤(PCC)の供給回復力が強化されています。ノバルティスが、リバーロキサバンと比較して出血を67%減少させる第XI因子阻害薬アベラシマブを確保したことで、競合市場の競争は激化し、抗凝固薬中和剤市場のさらなる再位置付けを可能にする次世代薬剤へのシフトを示唆しています。

世界の抗凝固薬中和剤市場の動向と洞察

人口の高齢化と血液疾患の有病率の上昇

平均寿命の伸びにより、心房細動の有病率は80歳以上で9%に達し、抗凝固薬への慢性的な曝露が増加し、抗凝固薬の逆治療ニーズが高まっています。病院は現在、高齢者特有の抗凝固療法パスウェイを導入しており、多様なレジメンを繰り返すことが多い高齢患者に対して、複数の抗凝固療法の選択肢を保証しています。このような人口動態の変化により、DOACに関連する出血に対して広域スペクトルPCCと標的薬剤の両方を在庫しておくことの戦略的価値が高まっています。

米国FDA/EMAの迅速承認

規制当局は従来のスケジュールよりもアンメット緊急性を優先しています。andexanet alfaは早期承認で前進し、MK-2060は2025年にファスト・トラックの地位を獲得し、一般的な開発期間を8~12年からおよそ5~7年に短縮しました。欧州医薬品庁は現在、救命のための逆転治療薬について、代替エンドポイントや実臨床でのエビデンスを認めており、強固なデータパッケージを有する企業は早期参入の優位性を獲得することができます。

新規薬剤の高コスト

アンデキサネット・アルファの治療費は1回あたり25,000~5万米ドルで、PCCに比べ10~25倍の割高であるため、保険会社は事前承認のハードルを課し、新興市場の病院は使用を制限しています。経済モデルでは、ICU在院日数の短縮による純節約についてはまだ議論があり、抗第Xa因子中和剤の有効性が証明されているにもかかわらず、採用が遅れています。

セグメント分析

プロトロンビン複合体濃縮製剤は、2024年に抗凝固薬中和剤市場シェアの39.35%を占め、最大の売上を生み出しました。病院は、ワルファリンや適応外のDOACの緊急事態に対応できるPCCの汎用性を高く評価しており、抗凝固薬中和剤市場において安定したベースラインを確立しています。

2030年までのCAGRは14.25%と予測され、最も急成長しているのはアンデキサネット・アルファなどの遺伝子組み換えデコイタンパクです。第Xa因子阻害薬を正確に中和することから、高コストではあるが、特異的なDOAC中和剤の現代的標準薬として位置づけられています。アベラシマブが後期臨床試験を終了すれば、モノクローナル抗体も同様の軌跡をたどる可能性があり、抗凝固薬中和剤市場の競争構造を再編成する可能性があります。

生命を脅かす出血は、2024年の抗凝固薬中和剤市場規模の47.53%を占めました。これは、頭蓋内出血、消化管出血、外傷に関連する出血には、迅速な解毒剤アクセスが不可欠であるためです。脳卒中センターや外傷ネットワークでは、緊急医療担当者は、発症時間が短く、止血効果が実証されている薬剤を優先的に使用するため、堅調な利用が続いています。

選択的外科手術のCAGRは13.85%と最も高いが、これは抗凝固薬の継続が出血リスクを高める心臓や神経系の手術を計画する際に予防的逆流防止が広く採用されていることを反映しています。周術期管理のプロトコール化は予測可能な需要を増加させ、予定された治療に適した長時間作用型製剤の探求をメーカーに促し、抗凝固薬中和剤市場に厚みをもたらしています。

地域分析

北米は2024年の世界売上高の41.82%を占め、特定の中和剤を支持するFDA指導のプロトコールと高価格製品に対する強力な償還に支えられています。レベル1の外傷システムと包括的な脳卒中ネットワークが安定した消費を維持する一方、カナダ保健省が2024年にオンデキシアを承認したことで、大陸へのアクセスが拡大した。

アジア太平洋地域のCAGRは14.51%で全地域を上回ると予測されます。日本のオンデキシア承認、中国とインドにおけるDOAC使用量の増加、都市化経済圏の心血管疾患有病率は、抗凝固薬中和剤市場を拡大する力となっています。韓国のような国家データベースは大出血の発生を強調し、解毒剤の入手を政策的に義務付けるものです。

欧州は、EMAの指導と成熟した血漿サプライチェーンがPCC生産を支えており、安定を保っています。ドイツ、英国、フランスは費用対効果の指標を採用し、メーカーに臨床的エビデンスと経済的価値の提案を組み合わせるよう促しています。中東・アフリカは、現在次世代薬剤の普及を制限している価格面の制約によって緩和されてはいるもの、第3次医療の生産能力の増加に伴い、ホワイトスペースの可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と血液疾患の増加

- 加速する米国FDA/EMAのファストトラック承認

- 病院におけるDOAC優先プロトコルの採用が中和剤の需要を促進

- AIを活用した凝固診断が早期逆転介入を可能にする

- 血漿由来PCCのサプライチェーン・オンショアリング

- 市場抑制要因

- 新規薬剤の高コスト

- 血栓塞栓リスクとブラックボックス警告

- ポイント・オブ・ケア凝固デバイスとの競合による薬剤ニーズの低下

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- プロトロンビン複合体濃縮製剤

- 凝固因子

- モノクローナル抗体

- 遺伝子組み換えデコイタンパク質

- フィトナジオン

- その他のクラス

- 適応症別

- 致死的出血

- 緊急手術

- 選択的手術

- 投与経路別

- 静脈内ボーラス/輸液

- 皮下投与

- エンドユーザー別

- 病院薬局

- 救急部/外傷センター

- 小売薬局

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alexion Pharmaceuticals Inc.

- CSL Behring

- Pfizer Inc.

- AstraZeneca

- Octapharma AG

- Boehringer Ingelheim

- Fresenius Kabi

- Bausch Health

- Amneal Pharmaceuticals

- Ferring Pharmaceuticals

- Baxter International

- Johnson & Johnson(Ethicon)

- Perosphere Pharma

- Nichi-Iko Pharma

- Grifols S.A.

- Sanquin Blood Supply Foundation

- Octava Pharma USA(Balfaxar)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日