|

市場調査レポート

商品コード

1842586

自己免疫治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Autoimmune Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自己免疫治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 134 Pages

納期: 2~3営業日

|

概要

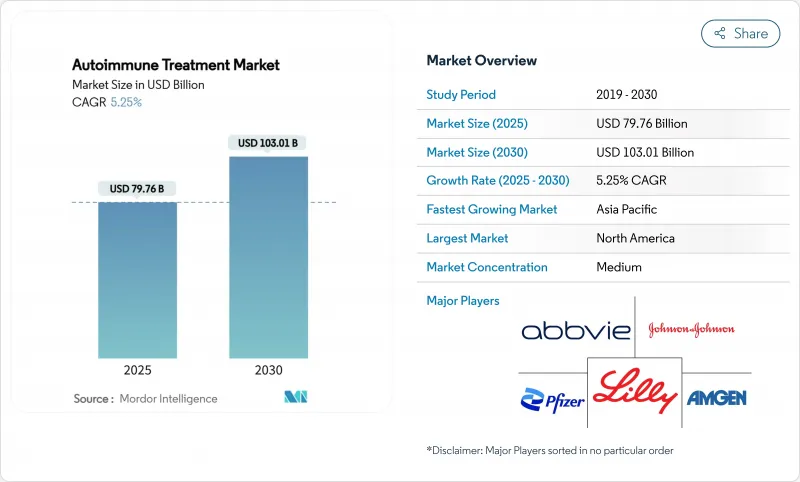

自己免疫疾患治療薬市場は、2025年に797億6,000万米ドルに達し、2030年には1,030億1,000万米ドルに達し、CAGR 5.25%で成長する見通しです。

早期発症の増加、バイオシミラーの急速な普及、細胞ベースの治療法の承認加速により、治療モデルは広範な免疫抑制から精密介入へと移行しつつあります。狼瘡と多発性硬化症における画期的なCAR-Tの適用と、成果ベースの価格設定に対する支払者の受け入れは、自己免疫疾患治療薬市場全体の価値観のリセットを示唆しています。同時に、デジタル治療薬は服薬アドヒアランスを強化し、再発率を低下させることで、疾患コントロールに行動的な側面を加えています。地域別ダイナミクスは依然として顕著であり、北米が最大の収益プールを占める一方、アジア太平洋地域は専門医療インフラの拡大を背景に最も急速な成長を遂げています。

世界の自己免疫治療市場の動向と洞察

早期発症自己免疫疾患罹患率の年齢標準化上昇

関節リウマチ、炎症性腸疾患、多発性硬化症において、15〜39歳の発症率が上昇し、生涯にわたる治療ニーズが拡大し、より安全な慢性レジメンの長期的価値が高まっています。現在、スクリーニングプログラムは青少年を対象としており、一方、支払者は耐久性が証明された治療を優先しています。低毒性メカニズムに位置づけられるメーカーは、患者が早期に治療を開始するため、より大きな累積収益を得ることができます。この動向は、次世代生物製剤や細胞治療薬に対応可能な人口を拡大し、自己免疫疾患治療薬市場を長期的により大きなボリュームへと押し上げます。

バイオシミラーの波が治療コストの障壁を下げる

アダリムマブ・バイオシミラーは、発売後18ヵ月で調剤量の85%を占め、2025年までに384億米ドルのシステムコスト削減が見込まれます。この節約により、支払者は二重特異性抗体やCAR-Tコンストラクトのような新規薬剤の予算を確保できます。オリジネーターは付加価値のある製剤やサービスパッケージで対応し、競争力を高めています。かつてステロイドに依存していた新興市場が、現在では先進的な生物製剤を統合し、自己免疫疾患治療薬市場の世界的な浸透を広げています。

がん領域の生物学的製剤に予算が割かれる中、支払側の予算疲労が顕在化

がん領域のCAR-Tの請求価格の中央値が1コースあたり40万米ドルを超え、慢性自己免疫疾患ラインから資金が流出。米国とEUのフォーミュラでは、高コストの生物学的製剤の事前承認基準が厳格化され、段階的治療のハードルが導入され、導入が遅れます。メーカーはアウトカムベースのリベートで対抗するが、目先の販売量は予測に遅れ、自己免疫疾患治療薬市場から成長を削り取る可能性があります。

セグメント分析

自己免疫疾患治療薬市場は、2024年の売上高の47.35%を関節リウマチや乾癬性関節炎などのリウマチ性疾患に割り当て、明確な診断基準と長い臨床経験に支えられています。疾患修飾性抗リウマチ薬、TNF-a阻害薬、JAK阻害薬は関節の完全性を維持し、リウマチ学を予測可能な収益の柱にしています。しかし、炎症性腸疾患は2030年までCAGR 8.25%で成長し、生物学的製剤と新規の腸管標的低分子が牽引するにつれて、他のすべての適応症を凌駕します。肯定的な長期寛解データと償還の拡大が臨床での採用を拡大します。IBDの自己免疫疾患市場規模は2030年までに220億米ドルに達すると予測され、これはアジア太平洋都市部での2桁台の持続的な増加を反映しています。2025年2月にアディセット・バイオ社のADI-100がFDAのFast Trackを獲得し、難治性全身性狼瘡におけるCAR-T治療が画期的な物語を追加しました。自己免疫性肝炎や重症筋無力症といった新たなサブセグメントは、依然としてニッチではあるが、自己免疫疾患治療薬市場の継続的な拡大を裏付けています。

多発性硬化症においても、有効性の高いB細胞減少薬が無再発間隔を延長するという、並行した変化が現れています。従来のインターフェロンレジメンも存続しているが、MRIで神経保護作用が確認された薬剤に支払者の好みが傾いています。高度な画像診断と血液ベースのバイオマーカーがコホート選択を精緻化し、精密投与の基盤となっています。このような動向は、全体的な適応症の多様性を安定させ、単一ラインがバイオシミラーの侵食に直面した場合でも、収益を緩和します。その結果、自己免疫疾患治療薬市場は、大量生産と高成長の条件下でバランスの取れたエクスポージャーを維持しています。

地域分析

北米は、革新的な作用機序の急速な普及、有利な償還、密度の高い臨床試験エコシステムに支えられ、2024年に世界売上高の42.82%を達成しました。同地域の柔軟な早期承認の枠組みにより、過去2年間に9つの自己免疫生物学的製剤が上市され、先行者利益を確固たるものとしました。画期的なCAR-Tプログラムは、FDAのファスト・トラック指定を受けて迅速に進展し、投資家の資金を次の波の免疫調節に向かわせる。デジタルヘルス保険償還平等法により行動変容アプリの共同処方が促進され、服薬アドヒアランスが強化され、再発関連コストが削減されます。

欧州は、価格数量協定が治療強度の上昇を相殺し、バランスのとれた成長を維持します。欧州医薬品庁(EEA)のPRIMEパスウェイは、二重特異性抗体などニーズの高い医薬品の承認スケジュールを短縮しているが、各国の医療制度は依然として予算上限を課しており、アクセス交渉を長期化させています。バイオシミラーの普及は支出を抑制し、先進的な選択肢のための余力を生み出します。現在では、ニッチな自己免疫適応症の需要を集約する国横断的なコンソーシアムが交渉力を強化し、供給の継続性をスムーズにしています。

アジア太平洋地域の2030年までのCAGRは8.61%と突出しており、人口動態の拡大、都市化、規制の調和がその要因となっています。中国の数量ベース調達は生物学的製剤の価格を引き下げる一方で、オリジネーターに実臨床データを提供する条項を追加し、エビデンス主導の採用を促進します。日本の細胞加工基準の早期導入は、がん領域以外の地域CAR-T臨床試験を支えます。インドと東南アジアは、償還の分断化により進展が遅れているが、官民パートナーシップによる生物学的製剤製造パークへの投資により、地域供給の回復力が期待されています。2030年までに、アジア太平洋地域の自己免疫疾患治療薬市場は280億米ドルに達すると予測され、成熟地域への重要な対抗軸となります。

南米と中東・アフリカの市場規模は小さいが、医療予算の着実な伸びとガイドラインの近代化により、バイオシミラーと厳選された先発品生物製剤の取り込みが進んでいます。医薬品供給と医師研修モジュールをバンドルする戦略は、こうした価格に敏感な環境での普及を加速させる。その結果、世界の自己免疫疾患治療薬市場はより広範な地理的バランスを達成し、単一地域の業績への依存度を低下させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 早期発症自己免疫疾患の年齢別罹患率の上昇

- バイオシミラーの波が治療のコスト障壁を下げる

- 経口生物学的製剤の第III相試験終了

- デジタル治療プラス服薬アドヒアランスプログラム

- 多経路制御のための二重特異性抗体の承認

- 市場抑制要因

- オンコロジー生物学的製剤への支出に伴う支払者の予算疲労

- 新興市場における新規治療薬のガイドライン更新の遅れ

- 細胞ベースの治療薬のためのバイオ製造能力不足

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 適応症別

- リウマチ性疾患

- 1型糖尿病

- 多発性硬化症

- 炎症性腸疾患

- その他の適応症

- 薬剤クラス別

- 抗炎症薬

- 抗高血糖薬

- 非ステロイド性抗炎症薬

- インターフェロン

- その他の医薬品

- 販売チャネル別

- 病院薬局

- オンライン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc

- Amgen Inc

- Johnson & Johnson(Janssen)

- Eli Lilly & Co.

- Pfizer Inc

- F. Hoffmann-La Roche

- AstraZeneca plc

- Bristol-Myers Squibb

- Lupin Ltd

- GSK plc

- Novartis Inc

- Sanofi SA

- Biocon

- CSL Behring

- Grifols

- Takeda

- UCB Pharma

- Regeneron

- Incyte

- Horizon Therapeutics