|

市場調査レポート

商品コード

1842578

ロボタクシー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Robo Taxi - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ロボタクシー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

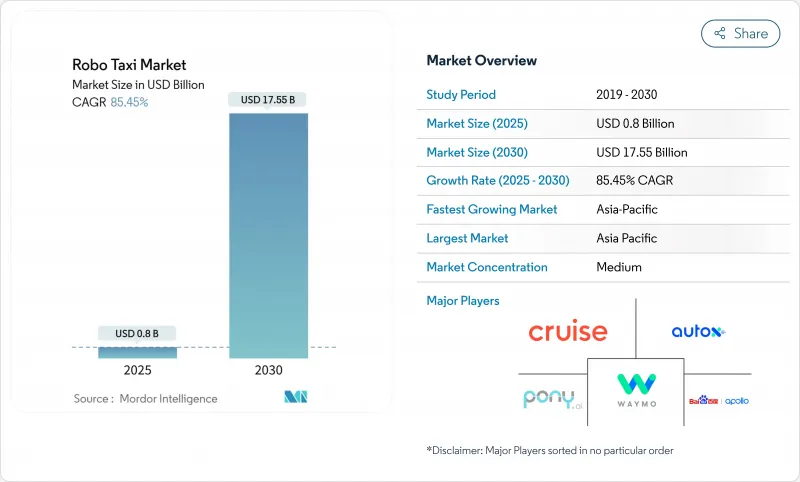

ロボタクシー市場規模は2025年に8億米ドルと推計され、予測期間(2025-2030年)のCAGRは85.45%で、2030年には175億5,000万米ドルに達すると予測されます。

戦略的投資家や金融投資家からの資本流入が引き続き競争力学をリセットする一方、LiDARと高性能コンピュータで最も顕著な急速なハードウェア・デフレが主要な経済障壁を解消します。ドバイの自律走行車専用法やドイツのKIRAプロジェクトなど、より明確な規制の枠組みが、試験的スキームをスケーラブルな商業運営へと転換させる。

世界のロボタクシー市場の動向と洞察

ADセンサーとコンピューティング・コストの低下

LiDARとオンボードコンピューティングの単価圧縮がフリートレベルの経済性を再定義。NVIDIAのDRIVE Hyperionプラットフォームが車載グレードの量産に到達する一方で、中国のサプライヤーはLiDARモジュールを10年前の7万5,000米ドルから1,000米ドル以下にすると予測しています。レベル4車両1台当たりのハードウェア支出は、2つのモデルサイクルで25万米ドルから15万米ドルに減少しました。部品代が従来の車両と同等に近づくにつれて、高稼働率フリートでは投資回収期間が3年を下回る。このようなコスト軌道は、プレミアムゾーンと大衆市場ゾーンにまたがるロボタクシー市場の対応可能な機会を拡大します。

政府によるAVパイロットと規制のサンドボックス

管轄区域では現在、試験的な許可ではなく商業免許が発行されています。ドイツのKIRAフリートは幹線ルートで運賃を支払う乗客を運び、フランスはドライバーレス法令を早急に整備し、ドバイの2023年法律第9号は有料の自律走行サービスを明確に認可しています。各イニシアチブは、責任、保険、データロギングの義務付けを明確にすることで、展開のリードタイムを短縮しています。予測可能なコンプライアンス要件は、長期的な資本を開放し、複数都市での立ち上げを誘発し、その結果、ロボタクシー事業者にとって直ちにサービス可能な利用可能市場を拡大します。

根強い社会的信頼と安全認識のギャップ

J.D.パワーの信頼度指数は、ウェイモが人間のドライバーよりも保険金請求件数を90%も少なくしているにもかかわらず、完全自動運転車については100分の39にとどまっています。米国とドイツの消費者は、ソフトウェアの信頼性と賠償責任補償に対する不確実性を挙げており、71%が乗車ごとの保険料を拒否しています。地域的な非対称性も見られます。上海の調査では、早期導入意向が高いが、これは導入が一様ではないことを示唆しています。このギャップを埋めるには、透明性のある事故報告、段階的な展開、目に見える安全免責事項が必要であり、これらはすべて、ロボタクシー市場のマーケティング予算と展開スケジュールを引き延ばすものです。

セグメント分析

レベル4車両は2024年に有料乗車の大半を生み出し、ロボタクシー市場シェアの61.73%を占める。これらの車両は、高精細地図とリモートアシスタンスが残存するエッジケースを相殺する、ジオフェンスで囲まれた大都市圏を走行します。レベル5のプロトタイプが非構造化環境での信頼性を証明するにつれて、このセグメントは安定的に成長するが、相対的な比重は低下します。CAGR 87.41%で、Level 5はロボタクシー業界の長期的な天井を持ち上げます。予測期間中、早期導入企業は徐々にフリートを移行させ、多くの場合、レベル4とレベル5の車両を並行して運用し、サンク投資を償却しながら、あらゆる天候や地形でのドライバー不在の運用に備えます。

オペレーターの経済性は並行して進化します。レベル5のハードウェアは現在、レベル4の同等品より15%割高だが、遠隔操作と遠隔監督者を排除することで、1日の利用時間が8時間を超えると、その差は相殺されます。ウェイモの最新のデザイン・ツー・コスト・サイクルはすでにプレミアムを縮小しており、レベル5がフリート拡大のためのデフォルトの調達選択肢となる変曲点を示しています。

バッテリー電気ドライブトレインの2024年の市場シェアは71.32%で、CAGRは79.52%です。電気パワートレインは、自律走行車のデューティサイクルと調和しています。回生ブレーキ、低いサービス間隔、中央デポでの充電は、高走行距離の24時間運行に適合しています。したがって、ロボタクシー市場では、内燃機関やハイブリッド車と比較して総所有コストを評価する場合、電気自動車が有利です。フェニックスと武漢のカーブサイド・スタンドに設置された誘導充電パッドは、滞留時間をさらに短縮し、フリートが90%以上の乗車率目標を維持するのに役立っています。

燃料電池とハイブリッドの代替は、バッテリーの性能が低下する長距離路線や温度差の激しい路線で関連性を保っています。しかし、リチウム鉄リン酸塩のような新しい化学物質は、ニッケル・コバルト・マンガン・パックと比較してキロワット時あたりのコストを30%削減し、地域シャトルへの電気自動車の競合を拡大します。自動車メーカー各社は、自律走行モビリティの顧客向けに独立したバッテリーラインを用意し、ばらつきと現場のダウンタイムを低減しています。

自動車ベースの設計は、従来のライドヘイリング利用者の期待により、2024年の売上高の67.34%を占める。しかし、バンおよびシャトル形式は、オペレーターが多人数または貨物密度の高いミッションに軸足を移しているため、CAGR 75.23%と最も急速に成長しています。専用設計の形状は、フロント・クラッシャブル・ゾーンを減らすことで、ドライバーが乗車していない場合でもパッシブ・セーフティを損なうことなく車内容積を確保できるため、規制当局の支持を得ています。

ハードウェアがフリーズする前に、デジタルツインソフトウェアが数百万キロメートルのシミュレーションを行うことで、製品開発のフィードバックループが強化されます。製造可能性を考慮した設計により、部品点数は18%近く削減され、少量生産に伴う部品代リスクが低下します。その結果、ロボタクシー市場は、センサーポッドが従来のセダンから突出する後付けアプローチから、知覚アレイを隠す統合外装へと移行します。

ロボタクシー市場は、自律性のレベル別(レベル4、レベル5)、推進力別(バッテリー電気自動車、その他)、車両タイプ別(乗用車、その他)、用途別(旅客輸送、その他)、サービスタイプ別(レンタルベース、その他)、ビジネス形態別(B2C、その他)、保有車両別、運用環境別、地域別に区分されます。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

地域分析

アジア太平洋が2024年に45.13%のシェアを獲得し、世界の上昇を支えます。中国ではすでに16都市でロボットタクシーがライセンシングされており、2028年までに武漢で1,000台の完全無人運転車両を導入することを政策目標としています。政府調達の優遇措置、自由貿易地域のテストベッド、5Gの普及がインフラの好循環を生み出しています。その結果、アジア太平洋のロボタクシー市場は85.23%のCAGRで成長しています。多国籍フリートはこの規制の追い風を利用して、多言語音声UXや統合型車載決済などの機能を試作し、輸出市場に移行しています。

北米は、フェニックス、サンフランシスコ、ロサンゼルスの3都市で、ウェイモが毎週20万台を走らせていることから、依然として運用上のベンチマークとなっています。州レベルの自治法は異なるが、27の州とワシントンD.C.がすでにレベル4またはレベル5の乗り物を認可しており、北米大陸で最も多様なルート・ポートフォリオを生み出しています。北米では資本流入が続いており、ウェイモだけでも2024年の資金調達ラウンドで56億米ドルを確保しました。テスラはオースティンで、混在速度の幹線道路でドライバーレス・ライドのストレス・テストを行う試験的な準備を進めており、クルーズの最近の縮小にもかかわらず、競合の激しさが依然として強固であることを示しています。

欧州では、ドイツのKIRAプロジェクトとフランスの全国的なドライバーレスロードマップが推進力となっています。中世の街路網が密集し、GDPRの遵守義務が運用を複雑にしているが、ハンブルク、パリ、バルセロナなどの都市は、自律走行シャトルを明示的に受け入れるゼロエミッションの回廊を追求しています。ロンドンのWayve-Uberのような戦略的提携は、英国のAIスタックをライドヘイリングのボリュームと統合し、調和されたEU規制が発効した後、大陸全体のスケーリングのためのテンプレートを提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3カ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADセンサーとコンピューティングコストの低下

- 政府によるAVパイロットと規制のサンドボックス

- 都市部での渋滞対策が自律性の共有を後押し

- MaaSプラットフォーム統合による車両利用率の向上

- ラストワンマイル・ロジスティクス向けの専用自律走行車アーキテクチャ

- 自律走行ベンチャーへの記録的な資本流入

- 市場抑制要因

- 社会的信頼と安全認識のギャップが根強い

- 先行投資が高く、投資回収が不確実

- 世界の法的責任と安全認証制度のばらつき

- V2Xサイバーセキュリティの脆弱性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 自律性レベル別

- レベル4

- レベル5

- 推進別

- バッテリー電気自動車

- ハイブリッド電気自動車

- 燃料電池電気自動車

- 車両タイプ別

- 自動車

- バン/シャトル

- 用途別

- 旅客輸送

- 貨物・小包輸送

- サービスタイプ別

- レンタルベース(フリーフローティング)

- ステーションベース(ハブ・ツー・ハブ)

- ビジネスモデル別

- B2C(ライダーへの直接輸送)

- B2B(企業/物流契約)

- 公共交通機関との統合

- 車両所有別

- OEM所有

- オペレーター所有(TNCおよび新興企業)

- 公的機関所有

- 運行環境別

- 都市中心部

- 郊外/キャンパス

- 高速道路/都市間

- 複合用途ゾーン

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Waymo LLC

- GM Cruise LLC

- Baidu Apollo

- AutoX Inc.

- Pony.ai

- Zoox Inc.

- Tesla Inc.

- DiDi Autonomous Driving

- Yandex Self-Driving Group

- EasyMile SAS

- Navya SA

- Nuro Inc.

- ZF Friedrichshafen AG

- AB Volvo-Volvo Autonomous Solutions

- Mobileye(Intel)