|

市場調査レポート

商品コード

1842575

アブレーションデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ablation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アブレーションデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

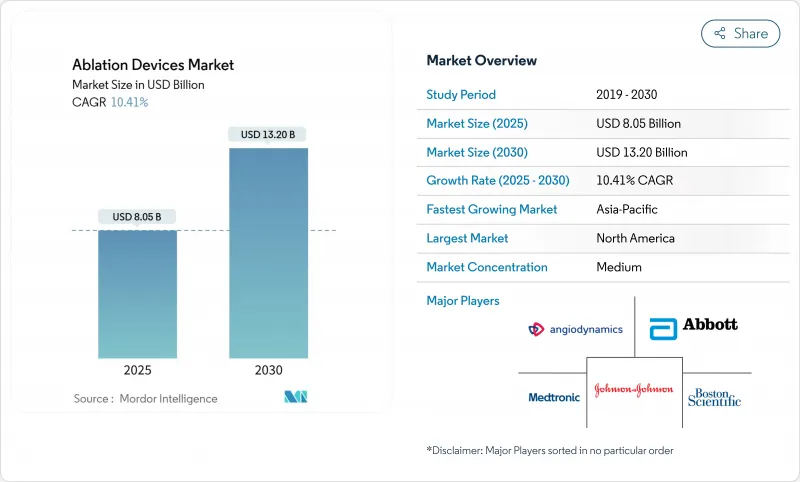

アブレーションデバイス市場は2025年に80億5,000万米ドルに達し、2030年にはCAGR 10.41%を記録して132億米ドルに上昇すると予測されています。

低侵襲治療に対する旺盛な需要、パルスフィールドアブレーションに対する急速な規制クリアランス、慢性疾患の負担増がこの上昇カーブを支えています。ラジオ波プラットフォームは依然として収益の中心であるが、初期のデータで手技の短縮と合併症リスクの低下が確認されたことから、非熱式システムが牽引役となっています。地域別では、ヘルスケアの近代化によって先進治療へのアクセスが拡大しているアジア太平洋地域が成長し、北米はプレミアム価格と着実な買い替えサイクルによって収益の主導権を維持しています。統合と積極的な研究開発費により競争企業間の敵対関係は先鋭化しているが、エネルギー送達の革新と精密なイメージングやマッピングのソリューションを組み合わせることができる企業には、市場は報われ続けています。

アブレーションデバイスの世界市場動向と洞察

アブレーションデバイスの技術的進歩

パルスフィールドアブレーション(PFA)は、隣接臓器への熱損傷を回避する組織選択的エネルギーを供給し、処置時間をほぼ半分に短縮します。ADVENT試験において、ボストン・サイエンティフィックのFARAPULSEは、ほとんどの症例を60分以内に完了させながら、12ヵ月後の無不整脈生存率81.6%を達成しました。Medtronic社のPulseSelectは88%の無再発生存率と同様の時間短縮を示し、Abbott社のVoltプラットフォームは94.5%の再アブレーションからの解放を報告しました。2024年から2025年にかけて複数のPFAシステムがFDAに承認されることは、規制当局の信頼を示すものであり、世界的な展開を後押しするものです。高度なマッピングとクローズドループ制御を統合したより広範なポートフォリオは、アブレーション装置市場をさらに拡大すると予想されます。

PFAシステムの急速な商業的普及

病院は測定可能な営業利益によってPFAへの投資を正当化しています。欧州のセンターでは、合併症の減少や治療室滞在時間の短縮によりリソースの使用が削減されたため、クライオアブレーションと比較して患者1人当たり850米ドル、ラジオ波と比較して1,301米ドルのコスト削減が報告されています。すでに世界中で20万人以上の患者がFARAPULSEで治療を受けており、早期導入者のフィードバックによれば、平均治療時間は30分近くであり、新規使用者の学習曲線を加速させる効率性を示しています。医師が発作性心房細動や持続性心房細動に対する自信を深めるにつれて、PFAはニッチ技術からプラットフォーム技術へと移行し、アブレーション機器市場全体の成長を強化しています。

アブレーションデバイスと消耗品の高コスト

50万米ドルを超える設備投資と3,000米ドルから8,000米ドルのシングルユースカテーテル価格は、小規模施設が次世代システムを採用することを躊躇させる。年間サービス契約は、所有コストに15~20%を上乗せします。医療提供者は現在、支払いを臨床成果にリンクさせる価値ベースの価格設定を要求しており、メーカーは先行支出を抑えるシェアードセービングやペイパーユースモデルを作るよう迫られています。

セグメント分析

ラジオ波焼灼療法は、数十年にわたる臨床的な慣れと効率的な償還経路により、2024年の焼灼装置市場シェアの43.55%を維持した。しかし、パルスフィールドシステムは、医師による症例短縮と安全性の向上により、アブレーション装置市場で最も速いCAGR 23.25%を記録すると予測されます。クライオアブレーションは、肺静脈隔離のために依然として重要であり、一方マイクロ波システムは、より大きく均一なアブレーションゾーンが珍重される腫瘍学で地歩を固めています。ヒストトリプシーは最近、肝腫瘍に対して85-95%の成功率でFDAの認可を得たが、これは機械的エネルギー療法がより広く受け入れられていることを示しています。

技術構成はまた、患者の解剖学的構造に合わせて出力を調整し、一貫した病変セットを作り出し、オペレーターのばらつきを減少させる人工知能の影響を受けています。レーザーと高密度焦点式超音波は、皮膚科だけでなく、ペインクリニックや婦人科にも広がりつつあります。資本予算がマルチエナジーコンソールに移行する中、モダリティを1つのプラットフォームに統合できるサプライヤーは、アブレーション装置市場でより大きな市場機会を獲得できる立場にあります。

肝腫瘍、肺腫瘍、腎腫瘍のプロトコルが確立されていることから、2024年のアブレーション装置市場の39.53%は腫瘍学が占めています。心血管アブレーションはCAGR 12.35%で成長すると予測され、心房細動の早期アブレーションを行うEPラボ間のアブレーション装置市場規模のシェア争いが激化します。眼科と疼痛管理のニッチ用途は、開腹手術をせずにデリケートな組織をターゲットにするマイクロカテーテルによって着実に拡大します。婦人科では、妊孕性を温存する選択肢の需要が高まるにつれ、低侵襲の子宮筋腫治療が牽引力を増しています。

臨床データは心臓の成長を検証し続けています。高度な3Dマッピングが病変の配置をガイドする場合、12ヵ月後の耐久率が90%を超えることが報告されています。AI主導のアルゴリズムはアブレーション・ラインをさらにパーソナライズし、ウェアラブル・モニターは処置後のリズム・メトリクスを取得することで、医師の信頼性を強化し、アブレーション機器市場のボリュームを押し上げています。

地域分析

北米は2024年の世界売上高の38.82%を占めました。成熟した償還制度、FDA承認の迅速化、強力な買い替えサイクルがリーダーシップを維持しています。ボストン・サイエンティフィックは、発売初年度に4万人以上の患者をファラパルスで治療しており、急速な普及を裏付けています。また、この地域には新しい適応症を裏付ける重要なデータを生み出す主要な研究センターがあり、病院や外来センターでの信頼性を高めています。

アジア太平洋地域は、2030年までのCAGRが12.52%と予測される最も急成長している地域です。中国とインドでは、国の医療改革と医療機器製造の拡大により、調達コストが低下し、入手性が向上しています。日本の規制当局は2024年9月にFARAPULSEを認可し、病院からの早期需要は非加熱技術への強い意欲を示しています。高齢化社会への人口動態のシフトと慢性疾患の増加は、同地域におけるアブレーション機器市場の継続的成長を保証します。

欧州では、医療機器規制の枠組みが整合化され、患者を保護しながら技術革新を促進することで、着実に市場が拡大しています。アボット社のVolt PFAシステムが2025年3月にCEマークを早期に承認されたことは、この地域が先進的プラットフォームのローンチパッドとしての役割を担っていることを示しています。学術病院は、特に腫瘍学と神経学的用途において、研究者主導の研究をリードし続けており、欧州の臨床医が世界中に波及するプロトコルを改良するのに役立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術を必要とする慢性疾患の増加

- アブレーションデバイスの技術進歩

- 低侵襲手技に対する需要の急増

- 心房細動の発生率の増加が心臓アブレーションの採用を促進

- パルスフィールドアブレーション(PFA)システムの急速な商業化

- 市場抑制要因

- アブレーションデバイスと消耗品の高コスト

- 手技リスク(熱傷、不整脈再発など)

- 新しいエネルギー療法に対する償還の不確実性

- サプライチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- デバイス技術別

- 高周波(RF)

- 冷凍アブレーション

- マイクロ波

- レーザー/光

- 超音波/HIFU

- パルスフィールド(PFA)

- その他

- 用途別

- 腫瘍

- 心血管疾患

- 眼科

- 婦人科

- 泌尿器科

- 美容・皮膚科

- 疼痛管理および神経学

- エンドユーザー別

- 病院&クリニック

- 外来手術センター

- 専門・がんセンター

- 術式別

- 経皮的

- 腹腔鏡

- 開腹/外科手術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Alcon

- AngioDynamics

- AtriCure

- Bausch+Lomb

- Biotronik

- Boston Scientific

- CardioFocus

- Conmed

- HealthTronics

- Imricor Medical Systems

- Johnson & Johnson(Biosense Webster)

- Medtronic plc

- Monteris Medical

- Olympus Corporation

- Smith & Nephew

- Stryker

- Terumo Corporation

- Siemens Healthineers