|

市場調査レポート

商品コード

1842568

空間ゲノミクスおよびトランスクリプトミクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spatial Genomics And Transcriptomics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 空間ゲノミクスおよびトランスクリプトミクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

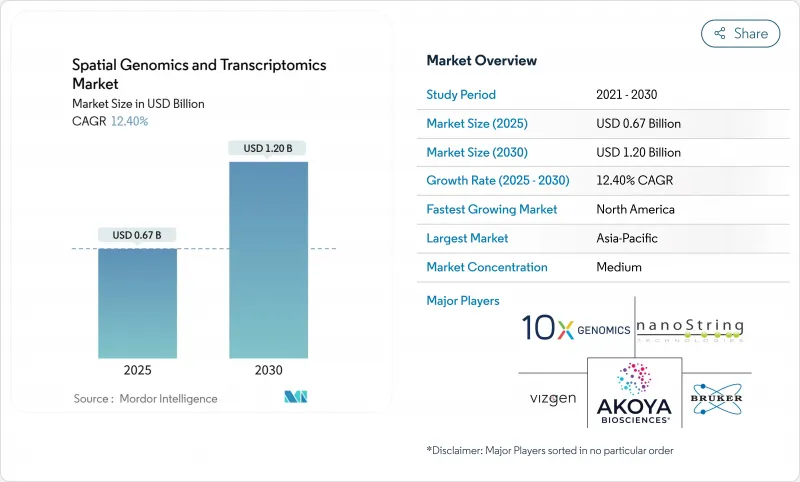

空間ゲノミクスおよびトランスクリプトミクスの市場規模は、2025年には6億7,300万米ドルに達し、2030年には12.40%のCAGRを達成して12億739万米ドルに達する見込みです。

この急成長は、無傷の組織内の細胞間相互作用を説明するために空間的文脈に依存するようになった製薬会社からの需要の高まりを反映しています。人工知能と空間生物学プラットフォームの着実な統合により、自動化された細胞タイプの同定、より豊富なバイオマーカー探索、より迅速なトランスレーショナルワークフローが可能になります。NIHのBRAIN細胞センサス・ネットワークを含むコンソーシアム・レベルのイニシアチブは、長期的な公的資金を確保し、この技術の研究関連性を確固たるものにしています。同時に、第4世代のシーケンス装置はスループットとコストの閾値を押し上げ、臨床での実現可能性を広げています。Bruker-NanoStringのような戦略的買収や、QuanterixとAkoyaの係争中の取引は、ターンキー空間ソリューションが割高な評価を獲得し、プラットフォームの統合を加速していることを示しています。全体として、競合の激しさはソフトウェアの差別化とエコシステム・パートナーシップへとシフトしています。

世界の空間ゲノミクスおよびトランスクリプトミクス市場の動向と洞察

がん診断としての空間解析の新たな可能性

空間解析技術は、従来のゲノミクスでは捉えられなかった腫瘍微小環境の複雑性を明らかにすることで、がん診断に変革をもたらしつつあります。Visium HD空間トランスクリプトミクスを用いた最近の研究では、大腸がんにおいて腫瘍促進機能を持つマクロファージ亜集団が特定され、空間的背景がいかに治療標的戦略に影響を及ぼすかが実証されました。単一細胞の解像度で細胞間相互作用をマッピングするこの技術の能力により、腫瘍の遺伝学的バルクではなく、空間的バイオマーカーシグネチャーに基づいて患者を免疫療法に適合させる精密腫瘍学的アプローチが可能になります。臨床検証研究では、空間トランスクリプトミクスが肝臓がんの治療反応を予測し、膠芽腫の複雑な腫瘍微小環境を特徴付けることができることが示されており、FDAコンパニオン診断薬開発経路を直接サポートしています。この診断の可能性は、研究用途にとどまらず、製薬会社が空間解析を臨床試験デザインに組み込んで、標的療法に最も反応しそうな患者集団を特定することにも広がっています。空間生物学とAI主導の病理学ワークフローの融合は、腫瘍生物学と治療抵抗性メカニズムに関する前例のない洞察を臨床医に提供することで、がん診断に革命をもたらすことを約束します。

高解像度イメージングとバーコード化学の急速な進歩

イメージング解像度と分子バーコーディングにおける技術的ブレークスルーは、空間トランスクリプトミクス能力を現在の限界を超えて拡大しています。イルミナが2025年2月に発表した次世代空間トランスクリプトミクス技術は、既存のソリューションの9倍のキャプチャー領域を持つ細胞解像度を約束し、1回の実験で数百万個の細胞の解析を可能にします。バイオテクネのプロテアーゼフリーRNAscopeマルチオミクスワークフローは、包括的な分子プロファイリングを可能にしながら、組織の形態を保持します。これらの進歩は、空間解析における重要なボトルネック、特に臨床での採用を制限してきた解像度とスループットのトレードオフに対処するものです。10x GenomicsのVisium HDのような高解像度プラットフォームは、全トランスクリプトーム・プロファイリング能力を維持しながら、サブセル解像度を達成し、研究者が疾患の理解に不可欠な希少な細胞表現型や相互作用を同定することを可能にします。高度なイメージングと計算解析ツールの統合は、臨床現場におけるリアルタイムの空間解析の機会を創出し、腫瘍学や神経学における診断ワークフローを変革する可能性があります。

臨床検査室全体での導入の遅れ

空間ワークフローには、特殊な画像処理ハードウェア、高度なバイオインフォマティクス、標準化された組織の取り扱いが必要であるため、診断検査室での導入は遅れています。多くの施設では設備予算や訓練されたスタッフが不足しており、リファレンスセンターに頼らざるを得ないです。さらに、いくつかの市場では空間アッセイに対する償還コードが未定義のままであり、投資収益率を制限しています。分析的妥当性と臨床的有用性に関する規制の明確化は進んでいるが、検査施設はいまだに不確実な承認ルートを通過しています。プロトコルの調和が成熟するまでは、サンプル間のばらつきが結果の再現性とオペレーターの信頼性を阻害する可能性があります。

セグメント分析

空間トランスクリプトミクスは、全トランスクリプトームカバレッジと既存のRNA-seqパイプラインとの互換性に支えられ、2024年の空間ゲノミクスおよびトランスクリプトミクス市場の54.8%を占めました。MERFISHやXeniumのようなイメージングに基づくアプローチは、細胞内精度を高め、シナプスレベルの詳細な情報を求める神経科医に広く受け入れられています。空間ゲノミクスはCAGR 23.0%で成長すると予測され、製薬グループが腫瘍の進化をプロファイリングする際の直接的なDNAコンテキストの利点を認識するにつれて、その差は縮まっています。シーケンサー中心のプラットフォームにおける空間ゲノミクスおよびトランスクリプトミクスの市場規模は、フローセルのコスト低下と統合ソフトウェアワークフローにより、2025年から2030年にかけてイメージングシステムを上回ると予測されます。

競合はスループットと解像度に軸足を置きます。10x GenomicsはXeniumを1分子検出に拡大し、Vizgenは特許取得済みのバーコーディング戦略を守る。Singular Genomicsのような第4世代のプレーヤーは、実行時間を大幅に短縮するin-situ反応サイクルを採用し、既存企業に課題しています。ハードウェアとクラウドパイプラインを組み合わせるベンダーは、定期的なライセンス収入を獲得し、探索から臨床までユーザーを囲い込みます。

消耗品は、2024年の空間ゲノミクスおよびトランスクリプトミクス市場収益の46.3%を生み出し、プローブ、スライドキット、組織試薬の定期的な需要に支えられています。毎週数百の切片を処理するラボでは、試薬費が主要な運用コストとなっています。しかし、ソフトウェアがCAGR 21.4%で最も急速に拡大しています。データセットサイズの拡大により、自動化された解釈が求められるからです。画像セグメンテーションとマルチモーダル統合モジュールは、試薬コストに匹敵するサブスクリプション料金に達し、戦略的価値を証明しています。機器販売はプラットフォーム参入の起爆剤となるが、収益貢献は小さいです。

開発企業はターンキーパイプラインで差別化を図る。BioTuring社のSpatialXは、次元削減と直感的なダッシュボードを組み合わせ、バイオインフォマティシャンでなくても分析時間を短縮できます。クラウドデリバリーにより、オンプレミスのコンピューティングを持たない中堅病院の参入の敷居が低くなります。規制ガイドラインの進化に伴い、コンプライアンスも進化しています。

地域分析

北米が2024年の空間ゲノミクスおよびトランスクリプトミクス市場をリードし、NIHの8億6,700万米ドルを超える割り当てが、多施設コンソーシアムや設備助成金の引き受けを促進しました。10x Genomics、Illumina、PacBioなどのプラットフォームベンダーが集積しているため、プロトタイプや技術サポートを早期に利用できます。強力なベンチャー資金が分析ソフトウェアの新興企業を輩出し続け、エコシステムの成熟度を高めています。米国の規制当局がコンパニオン診断のパスウェイを策定中であり、これが最終決定されれば、この地域の優位性がさらに高まる可能性があります。

欧州では、100万ユーロ(120万米ドル)を投じて100の研究機関で空間マルチオミクスを調和させるLifeTimeのような旗艦プログラムを通じて、結束力のある成長を示しています。倫理的枠組みの調和と汎EUデータ共有協定は、マルチサイト研究を合理化します。ドイツ、英国、フランスは、発見を臨床試験に結びつける強力な製薬クラスターを抱え、北欧諸国は画像イノベーションを供給しています。EMA主導のデジタル病理学ガイダンスにより、空間検査の承認サイクルが短縮され、市場拡大が促進される見込みです。

アジア太平洋地域は、各国の精密医療計画がゲノム・インフラを拡大するにつれて急成長している地域です。中国はがんゲノム医療に国家資金を投入し、地方のがんセンター向けに空間プラットフォームの大量調達を推進しています。日本では高齢化により神経変性研究予算が増加し、脳に特化した空間アッセイの採用に拍車がかかっています。東南アジア諸国では、空間モジュールを感染症サーベイランスに組み込んでいます。臨床空間検査に対する規制の枠組みは欧米諸国より遅れているが、CROの存在感が高まり、医薬品のアウトソーシングが加速し、地域の需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん診断としての空間解析の新たな可能性

- 高解像度イメージングとバーコード化学の急速な進歩

- 第4世代シーケンスプラットフォームの登場

- 創薬におけるシングルセル・マルチオミクスの採用拡大

- AIを活用した空間病理パイプライン

- FFPEと互換性のあるin-situキャプチャケミストリ

- 市場抑制要因

- 臨床ラボでの導入の遅れ

- 従来のゲノミクスワークフローの定着

- データストレージと計算負荷のスケーラビリティ

- 非モデル生物用のバーコード付き試薬の制限

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- 空間トランスクリプトミクス

- シーケンスベース

- イメージングベース

- 空間ゲノミクス

- インサイチュシーケンス

- 蛍光in situハイブリダイゼーション(FISH)

- インサイチュ・キャプチャー

- 空間トランスクリプトミクス

- 製品別

- 装置

- 消耗品

- ソフトウェアとサービス

- サンプルタイプ別

- FFPE組織

- 新鮮凍結組織

- オルガノイド・3D細胞培養

- 用途別

- 腫瘍学

- 神経学

- 免疫学・感染症学

- 発生生物学

- 創薬・スクリーニング

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CROおよび診断ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 10x Genomics

- NanoString Technologies

- Akoya Biosciences

- Vizgen

- Advanced Cell Diagnostics

- Bio-Techne

- Illumina

- Dovetail Genomics

- Fluidigm

- Horizon Discovery

- S2 Genomics

- Seven Bridges Genomics

- Bruker

- Ultivue

- Leica Biosystems

- Roche(OmniSeq)

- PacBio

- Singular Genomics

- Bionano Genomics

- CARTANA(10x)

- Parse Biosciences