|

市場調査レポート

商品コード

1842564

凝固分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Coagulation Analyzers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 凝固分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

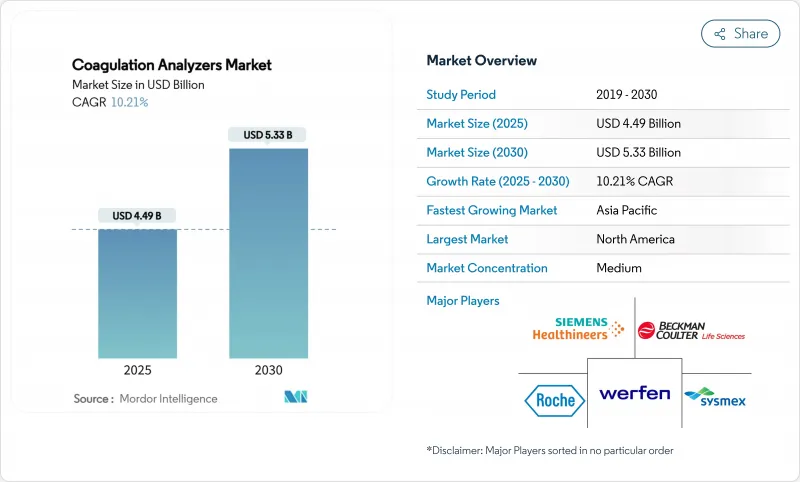

凝固分析装置の市場規模は2025年に44億9,000万米ドル、2030年には53億3,000万米ドルに達し、CAGR 6.2%で成長すると予測されています。

成長の背景には、リアルタイムの粘弾性プラットフォームへのシフト、品質規制の強化、従来のモニタリングと比較して有害事象を30%削減するAIガイデッド投与の普及などがあります。粘弾性分析装置は数分以内に完全な凝固プロファイルを提供するため、外科チームは血液製剤を節約し、手術室の時間を短縮することができます。同時に、2025年5月にクラスIIに再分類されたことにより規制上の障壁が下がり、地域メーカーの凝固分析装置市場への参入と供給の多様化を促しています。WerfenによるAccrivaの買収やSiemensとSysmexの長期OEM契約など、M&Aの活発化は試薬ラインと組み込み分析の確保競争を示唆しています。

世界の凝固分析装置市場の動向と洞察

出血性疾患および血栓性疾患の有病率の増加

血友病は27万3,000人が診断され、さらに56万3,000人が診断されていない可能性があり、正確な凝固モニタリングの需要が高まっています。フォンウィルブランド病は依然として最も一般的な遺伝性出血性疾患であり、患者の72~94%が臨床的な出血エピソードを経験しており、迅速な検査室での確認が有効です。2025年3月にFDAから認可されたfitusiranのような新しい治療薬にはアンチトロンビン測定が必要であり、凝固分析装置市場はさらに拡大しています。

高齢化と慢性疾患負担

高齢者における心房細動の急増により、長期的な抗凝固療法の必要性が高まる。トロンボエラストグラフィは、高齢者コホートにおいて従来の検査よりも優れた出血予測精度を示します。アピキサバンに代表される直接経口抗凝固薬の使用は、新薬への市場の軸足を示すものであるが、依然として定期的な凝固チェックが必要です。

セグメント分析

2024年の凝固分析装置市場では、システムおよび分析装置が60.2%のシェアを占めました。これは、検査室がスタッフを増やすことなく検査量の増加をコントロールするために、ウォークアウェイ・オートメーションを優先したためです。TEG 6sのクリアランスにより粘弾性検査が心臓外科に拡大したため、ポイントオブケア装置が最も急速に普及しました。ハイエンドモデルでは1時間当たり402件の検査が可能で、朝の瀉血のピーク時のボトルネックを減らし、消耗品契約によるベンダーの囲い込みを強化しています。

消耗品は凝固分析装置市場の経常的なバックボーンを形成しています。ポルシン・ヘパリン混入の警告が世界的なリコールの引き金となって以来、試薬の完全性に対する要求は先鋭化しています。これに対し、2024年のシーメンスとシスメックスの協定のようなOEM提携は、安定した試薬パイプラインとAI対応QCパックの前方統合を保証しています。校正用材料もまた、CLIAの精度目標の厳格化から恩恵を受けており、検査室は検証されたロット間の一貫性を持つ最高級の管理へと誘導されています。

PT/INRは引き続き慢性ワルファリンサーベイランスの中心であり、2024年の凝固分析装置市場規模の30.6%を占める。それにもかかわらず、低分子ヘパリンに対する抗Xa測定を好む臨床家が増えており、これは治療法の移行を反映しています。一方、DダイマーはCAGR最速の12.4%を記録しています。救急部門が静脈血栓塞栓症のトリアージやCOVID後の凝固障害のモニタリングにDダイマーを利用しているためです。

フィブリノゲンと血小板機能パネルは、外傷のプロトコールや抗血小板薬の調整をサポートし、カタログの最後を飾っています。世界の止血アプリケーション-TEGとROTEM-は、2025年5月のクラスII再分類によって新しいカートリッジの市場投入までの時間が短縮されたことを追い風に、手術室だけでなく集中治療環境にも拡大しています。

地域分析

北米は資金力のある病院、急速なAI導入、有利な償還制度に支えられ、凝固分析装置市場をリードしています。2025年3月にFDAが承認したフィツシランとコンパニオンアンチトロンビンアッセイは、治療法の革新が診断需要を即座に誘発することを示しています。カナダでは単一支払いモデルが全国的なINR管理ネットワークを推進し、メキシコでは新興の民間病院チェーンが救急外来の滞在時間を短縮するためにポイントオブケア機器に投資しています。

アジア太平洋地域は最も急速に発展している地域であり、インフラの迅速な整備と、定期的な凝固サーベイランスを必要とする高齢者人口の増加を反映しています。世界最大のヘパリン供給国である中国の役割は、コスト面で有利である一方、原材料ショックの影響を受けやすいです。一方、インドでは最近の規制改革によりミッドスループット分析装置の国内製造の道が開かれました。シスメックスの2025年第1四半期の地域別売上高は2桁の伸びを示し、試薬とコントロールの需要が満たされていないことが明らかになりました。

欧州は高い科学的能力とIVDRの遵守という重荷のバランスをとっています。ドイツ、フランス、英国は大規模なリファレンスラボネットワークを運営しており、すでにほとんどの新しい文書化義務に対応しているが、小規模なセンターではコストのかかるバリデーション作業に直面しています。また、英国ではNHSの血液不足のエピソードが、適切な輸血の実践のための粘弾性検査の重要性を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 出血性疾患および血栓性疾患の有病率の増加

- 高齢化社会と慢性疾患の増加

- 検査室の自動化とハイスループット分析装置

- ポイントオブケア血液凝固検査の台頭

- 粘弾性検査(TEG/ROTEM)の急速な普及

- AI主導の患者別抗凝固アルゴリズム

- 市場抑制要因

- 高い資本コストと試薬コスト

- 低所得国での限定的な採用

- ポルシン-ヘパリンとIVDRの変更による試薬供給ショック

- 非侵襲的止血バイオマーカーの出現

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- システム/分析装置

- ハイスループット・ラボアナライザー

- ミッドスループット・ラボ分析装置

- ポイントオブケア分析装置

- 消耗品

- 試薬&アッセイ

- キャリブレーター&コントロール

- その他

- システム/分析装置

- 検査タイプ別

- プロトロンビン時間(PT/INR)

- 活性化部分トロンボプラスチン時間(aPTT)

- Dダイマー

- フィブリノゲン

- 血小板機能

- 抗第Xa因子

- グローバル止血(TEG/ROTEM)

- その他の検査

- 技術別

- 光学式

- 機械的

- 電気化学

- 磁気/粘弾性

- その他の技術

- モダリティ別

- 中央検査室プラットフォーム

- ポイントオブケア機器

- 自己検査/在宅ケア機器

- エンドユーザー別

- 病院

- 臨床検査センター

- 外来手術センター

- 在宅ケア

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Siemens Healthineers

- Sysmex Corporation

- F. Hoffmann-La Roche Ltd

- Beckman Coulter(Danaher)

- Werfen(Instrumentation Laboratory)

- Diagnostica Stago SAS

- Abbott Laboratories

- Thermo Fisher Scientific

- Horiba Ltd

- Helena Laboratories

- Sysmex America

- Trivitron Healthcare

- Eurolyser Diagnostica GmbH

- Haemonetics Corporation

- Meril Life Sciences

- Nihon Kohden Corporation

- Tosoh Corporation

- Stago UK

- Medirox AB

- Rayto Life and Analytical Sciences