|

市場調査レポート

商品コード

1842551

神経内分泌腫瘍治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Neuroendocrine Tumor Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 神経内分泌腫瘍治療:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

概要

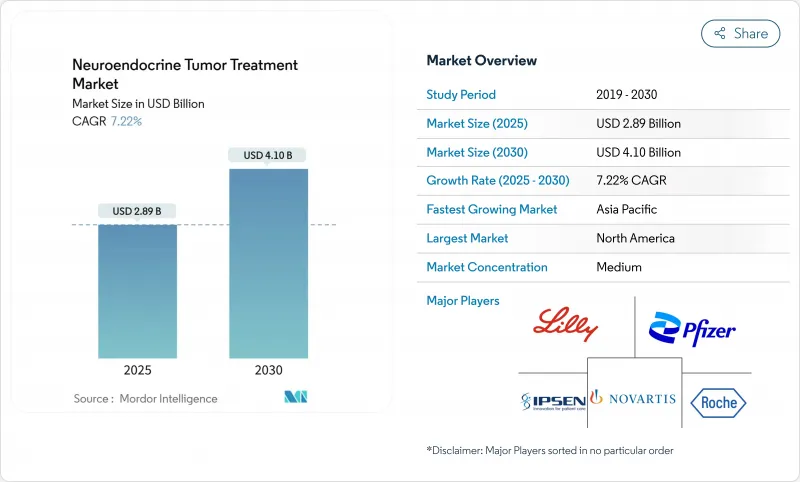

神経内分泌腫瘍治療市場は、2025年に28億9,000万米ドルと評価され、2030年には41億米ドルに達し、CAGR 7.22%で拡大すると予測されています。

医療用アイソトープ、特にルテチウム177の急速な生産能力増強により、過去の供給ボトルネックが解消され、病院はペプチド受容体放射性核種療法(PRRT)を第一選択として採用できるようになります。来るべきPRRTガイドライン、希少疾病用医薬品の優遇措置、NETTER-2の良好なデータにより、臨床での受け入れが拡大し続けています。投資家は垂直統合型放射性医薬品プラットフォームを支援し、NETestのようなリキッドバイオプシー技術は診断を鮮明にし、患者を標的薬剤に適合させるのに役立ちます。医療システムも、ITMのNOVAプラントやキュリウムのオランダサイトといった大規模な取引から、アイソトープ供給チェーンが今やスケールアップ可能であることを確信するに至っています。

世界の神経内分泌腫瘍治療市場の動向と洞察

神経内分泌腫瘍の有病率の上昇

画像診断の着実な改善と人口の高齢化により罹患率が上昇し、オランダの登録では2024年に約1,000件の新規診断が行われます。医療制度は、NET専門センターを立ち上げ、アイソトープ能力に資金を提供することで対応しています。臨床チームは、より早期の病変を検出するようになり、PRRTや標的治療薬の候補者層が広がっています。業界調査では、長期治療を必要とする消化器膵NET患者はEUと米国全体で35万人と推定されています。このため、集学的クリニックでは、増加する症例数を効率的に管理するために標準化されたパスウェイを採用しています。

画像診断と診断の進歩

NETestリキッドバイオプシーは、従来のクロモグラニンA測定法よりも正確に微小残存病変を追跡し、ENETSセンターオブエクセレンスで検証されています。高解像度PET/CTと組み合わせることで、臨床医は腫瘍の生物学と治療反応をほぼリアルタイムで把握することができます。この統合は、早期の治療切り替えをサポートし、現在欧州から米国まで広がっているプレシジョン・オンコロジー・プログラムを支えています。このアップグレードは、NET治療における長年の障壁であった診断の遅れを短縮します。

新規治療薬の高コスト

ルタセラ点滴には、遮蔽された治療室、放射線モニタリング、専門スタッフが必要であり、治療費総額は薬価をはるかに上回る。欧州の医療技術評価機関では、薬剤を処方箋に加える前に、費用対QALYの結果を精査するようになっています。患者数をプールし、重複を削減し、費用対効果を改善するために、多職種によるハブが出現しつつあります。

セグメント分析

ソマトスタチン類似体は、症状コントロールと腫瘍の安定化のための長年の使用を反映し、2024年の神経内分泌腫瘍治療市場で44.23%のシェアを維持。PRRTは、[177Lu]Lu-Oxodotreotideのコミュニティでの普及に後押しされ、CAGR 10.32%を記録すると予測され、主要な成長エンジンとして際立っています。PRRTプロトコールは、イタリア核医学会の新ガイドラインによって統一され、欧州での普及を後押ししています。製造における並行的な進歩は、信頼できるアイソトープの流れを保証し、勢いをさらに持続させています。

現在では、PRTとソマトスタチン類似体の併用や、研究中のDNA修復阻害剤とPRTの併用といった併用療法が臨床的に好まれるようになっており、これにより治療可能な患者層が広がっています。化学療法は低分化がんに対してその役割を維持し、免疫療法と化学療法を併用する新たな臨床試験が高悪性度がんにおける相乗効果を探っています。エベロリムスやカボザンチニブに代表される標的治療は、放射性核種治療に適さない患者に個別化された選択肢を提供し、神経内分泌腫瘍治療市場が多様化し続けていることを強調しています。

地域分析

2024年の神経内分泌腫瘍治療市場規模は、北米が39.87%のシェアでトップ。高コストのトレーサーに対するメディケアの個別支払いと、FDAのタイムリーな承認実績が早期導入を支えています。米国の主要ながんセンターでは、すでにPRRTと標的治療薬やチェックポイント阻害薬を統合した臨床試験が実施されており、カナダでは普遍的な制度によりPRRTの主要な適応症が全国的に償還されています。

欧州では、EMAの希少疾病治療薬パスウェイと、希少疾病治療薬へのアクセスを合理化する調整された支払者フレームワークの恩恵を受けています。キュリウム社のオランダのLu-177ラインを筆頭に、現地のアイソトープ生産能力は供給の安全性を強化しています。ドイツ、フランス、英国はENETS認定センターの緻密なネットワークを構築し、国境を越えた一貫した品質を確保しています。南欧諸国は、EUの統合基金や共有訓練プログラムを通じて能力を拡大しています。

アジア太平洋地域のCAGRは10.06%と最も高く、日本の診断薬の迅速な規制クリアランスと中国の腫瘍学インフラ整備がその原動力となっています。オーストラリアはPharmaceutical Benefits Schemeの下でPRRTに補助金を出し、韓国とインドは欧州のアイソトープ企業と提携を結ぶ。地域メーカーは輸入の遅れを避けるために国内のサプライチェーンに投資し、神経内分泌腫瘍治療市場の浸透をさらに加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットの普及率上昇

- イメージングと診断の進歩

- 承認済み標的治療薬およびPRRT治療薬の拡大

- 希少薬優遇措置と有利な償還

- 多項目液体生検(ネテスト)の採用

- プレシジョン・オンコロジー試験へのネットの採用

- 市場抑制要因

- 新規治療薬の高コスト

- 限られた医師の認識と診断の遅れ

- PRRT/化学療法レジメンの安全性への懸念

- アイソトープ(Lu-177/Ga-68)供給のボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 治療モダリティ別

- ソマトスタチン類似体(SSA)

- ペプチド受容体放射性核種療法(PRRT)

- 標的療法(TKI/mTOR)

- 免疫療法(ICI)

- 化学療法

- その他(インターフェロン、支持療法)

- 適応症別

- 消化器(中腸)

- 膵臓

- 肺

- その他NET部位

- エンドユーザー別

- 病院

- 専門/腫瘍クリニック

- 外来手術センター

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Ipsen SA

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd.

- Eli Lilly and Company

- Boehringer Ingelheim GmbH

- Bristol Myers Squibb

- Lantheus Holdings Inc.

- ITM Isotope Technologies Munich

- Crinetics Pharmaceuticals

- Camurus AB

- Tarveda Therapeutics

- Hutchmed(Hutchison MediPharma)

- Jubilant Radiopharma

- Peptidyne Therapeutics

- Avion Pharmaceuticals

- Exelixis Inc.

- Merck & Co.