アレルギー免疫療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Allergy Immunotherapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842530

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

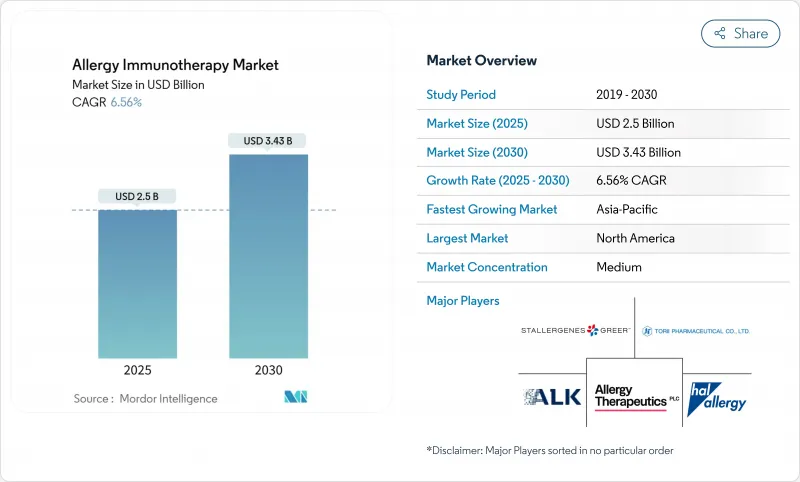

アレルギー免疫療法市場は、2025年に25億米ドルと評価され、予測期間中にCAGR 6.56%で成長し、2030年には34億3,000万米ドルに達すると予測されています。

成長の背景には、製品承認を加速させる規制の収束、バリュー・ベース・ケアに結びついた償還の拡大、アドヒアランスと臨床的成功を高める患者中心の送達技術の着実な進歩があります。2024年2月に複数の食物アレルギーを適応症とするゾレアが承認されるなど、FDAの決定は生物学的製剤がアレルギー免疫療法市場の中心的な柱であることを裏付けるものであり、2025年3月のオマリズマブ・バイオシミラーの互換承認は価格競争を導入し、アクセスを拡大するものです。また、世界人口の40%以上が罹患している呼吸器アレルギーや食物アレルギーの世界的な有病率の上昇や、治療期間を短縮するAI誘導型個別化プラットフォームからも、需要は恩恵を受ける。GMPグレードのアレルゲン抽出物や気候に関連した原材料の変動にまつわる供給サイドの制約は依然として逆風であるが、生産能力の拡大や新しい合成生産方法によって徐々に緩和されつつあります。

世界のアレルギー免疫療法市場の動向と洞察

呼吸器および食物アレルギーの負担と経済的コストの増大

未治療のアレルギー性疾患は相当な間接コストを課しており、欧州の研究では患者1人当たり年間2,405ユーロであるのに対し、適切に管理された症例では125ユーロと、19対1の開きがあります。米国では、食物アレルギーだけで、医療費、生産性の損失、QOLへの影響など、年間248億米ドルの経済的影響が生じています。有病率が世界人口の40%を超えるにつれ、医療システムはアレルゲン免疫療法を、鼻炎から喘息への進行を阻止できるコスト削減のための介入とみなしています。このような圧力は、バイオシミラーの価格下落が進行する中でも、アレルギー免疫療法市場の持続的拡大を支えています。支払者の関心に後押しされ、医療提供者は早期介入を開始し、下流での薬物使用や救急受診を減らす傾向が強まっています。

米国、EU、日本におけるSLIT錠の迅速承認

審査パスウェイの調和により、開発サイクルが短縮され、同時発売が可能になります。ALKの樹木花粉症用錠剤は、2025年4月に欧州で5~17歳の小児に対する承認を取得し、2025/26年のシーズンを前に治療可能な対象を拡大した。バイアスキン・ピーナッツに関するFDAとDBVテクノロジーズとの共同研究、および日本の加速ルートへの組み入れは、中小企業にとって逐次申請コストを削減する3極のプラットフォームを提供します。標準化された錠剤をより早く入手できるようになれば、投与量や薬局での供給が予測しやすくなるため、患者の取り込みが促進され、アレルギー免疫療法市場の勢いを支えることになります。早期収束は呼吸器系アレルゲンで顕著だが、食物や毒物の適応でも先例となります。

低所得地域における診断と治療導入の低さ

インフラ格差が普及を阻む:中国では約3億人のアレルギー性鼻炎患者がいるが、免疫療法を受けている患者は1%未満です。同じようなパターンは南アジアやアフリカの農村部でも見られ、専門医不足と旅費が患者の足かせとなっています。伝統的な医療を好む文化がさらに需要を抑制しています。これらの障壁を克服することは、アレルギー免疫療法市場の世界的な可能性を最大限に引き出すために不可欠です。

セグメント分析

皮下免疫療法は2024年の売上高の45.55%を占め、アレルギー免疫療法市場における臨床的伝統と医師の豊富な経験を証明しました。しかし、Viaskin Peanutが12ヵ月時点で67%の幼児反応を示し、36ヵ月時点でも効果が持続していることから、経皮免疫療法は2030年までのCAGRが14.25%となる見込みです。患者の快適さが嗜好を左右するEPITは臨床試験で90%のコンプライアンスを示したのに対し、注射では頻繁に脱落が見られます。

錠剤とドロップの選択肢は増えつつあるが、有害事象のプロファイルが高用量経口プロトコールへの熱意を抑制しています。第III相試験では、2,000mgのピーナツ蛋白に対するオマリズマブ投与者の忍容性は36%であったのに対し、経口投与では19%でした。修正された6回注射PQグラスレジメンや超音波ガイド下リンパ管内プロトコールは、有効性を犠牲にすることなく投与期間を短縮する現在進行中の試みを示しています。これらの技術革新は、患者の選択肢を多様化させながら、アレルギー免疫療法市場の成長を持続させる。

食物アレルギー治療はCAGR 15.15%で拡大すると予測され、アレルギー免疫療法市場内の研究開発資金の配分を再形成します。2024年に複数の食品を適応症とするXolairのFDA認可が下りると、参加者の68%が600mgのピーナッツタンパク質に耐えることができるようになり、プラセボでは5%であったのに対し、全身療法の実行可能性が証明されました。シラカバ花粉の錠剤は成人の食物アレルギー症状を改善し、効率的な二重処方を可能にしました。

アレルギー性喘息は、慢性疾患の蔓延と保険適用が確立していることから、2024年のシェアは36.53%と最大を維持します。鼻炎は気候変動で花粉の飛散時期が長くなっても回復力を維持します。毒性皮膚炎とアトピー性皮膚炎のサブセグメントは、マイクロバイオームと免疫療法を組み合わせたアプローチの研究を引き続き誘致し、応用の幅を広げています。これらの変化を総合すると、アレルギーの免疫療法の市場規模は拡大し、同時に治療の多様化も進んでいます。

地域分析

北米は2024年の売上高の40.72%を占め、食物アレルギーに対するXolairとアナフィラキシーに対するneffy nasal sprayの承認に代表されるFDAの機敏な対応に支えられました。民間および公的償還が堅調で、専門医が広く利用できることも相まって、幅広い普及が維持されています。neffyの商業的発売は2025年第1四半期に780万米ドルの純収入をもたらし、市場の迅速な反応を裏付けています。

アジア太平洋地域の2030年までのCAGRは14.22%と予測されます。中国の3億人の鼻炎患者は最大の未治療コホートであり、局地的ワクチン製造への政策的関心を高めています。日本の迅速な審査制度と成熟した支払者環境は、新規の錠剤やパッチへの参入を容易にします。韓国とオーストラリアは強力な診断薬と患者教育を活用し、インドは膨大な人口を抱えるため、販売量を伸ばすには価格に敏感な遠隔医療対応ソリューションが必要です。

欧州は、加盟国間のEMAの整合性、包括的な保険適用、堅固な臨床インフラに支えられ、着実な成長を遂げています。ドイツは最大の患者基盤を有し、Stallergenes Greer社の販売トレーニングへの投資は、北欧、イタリア、スペインへの普及を支えています。英国は、食物アレルゲンの微量投与を毎日行うNHS試験を通じて、革新的な診療を進めています。中東・アフリカと南米は普及の初期段階にあるが、都市部の所得の上昇とスマートフォンの普及が、デジタル販売による将来の拡大を促進しています。これらの地域力学を総合すると、アレルギー免疫療法市場の回復力と広がりが強化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 呼吸器および食物アレルギーの負担と経済的コストの増大

- 米国、EU、日本におけるSLIT錠の迅速承認

- バリューベース・ケアと償還フレームワークへのAITの組み込み

- AIによるアレルゲン抽出物および投与量の個別化

- 有効性と持続性を高める微生物調整アジュバント

- アドヒアランスを向上させる在宅自己投与プラットフォーム

- 市場抑制要因

- 低所得地域における診断・治療普及率の低さ

- 製品固有のアナフィラキシーと安全性監視コスト

- GMPグレードのアレルゲン原料の不規則な供給

- 新規アジュバントとデリバリーシステムに対する規制の不確実性

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 免疫療法タイプ別

- 皮下免疫療法(SCIT)

- 舌下免疫療法(SLIT)-滴下

- 舌下免疫療法(SLIT)-錠剤

- 経皮免疫療法(EPIT)

- 経口免疫療法(OIT)

- アレルギータイプ別

- アレルギー性鼻炎

- アレルギー性喘息

- 食物アレルギー

- 毒物アレルギー

- アトピー性皮膚炎

- その他

- 剤形別

- 注射用懸濁液

- 舌下滴下

- 舌下錠

- 経皮パッチ

- 流通チャネル別

- 医師への直接販売

- 小売・病院薬局

- eコマース/通信販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ALK-Abello A/S

- Stallergenes Greer

- Allergy Therapeutics plc

- HAL Allergy Group

- Torii Pharmaceutical Co., Ltd.

- Adamis Pharmaceuticals

- DBV Technologies

- Prota Therapeutics

- Aimmune Therapeutics(Nestle)

- LETI Pharma

- HollisterStier Allergy(Jubilant Pharma)

- Biomay AG

- Inmunotek S.L.

- Circassia Group

- ALK-Scherax

- Allergy Solutions

- Tunitas Therapeutics

- Camallergy

- Merck KGaA(Allergopharma)

- AnaptysBio

- Allovate Therapeutics

- Vida Pharmaceuticals

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日