航空機燃料システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Fuel Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

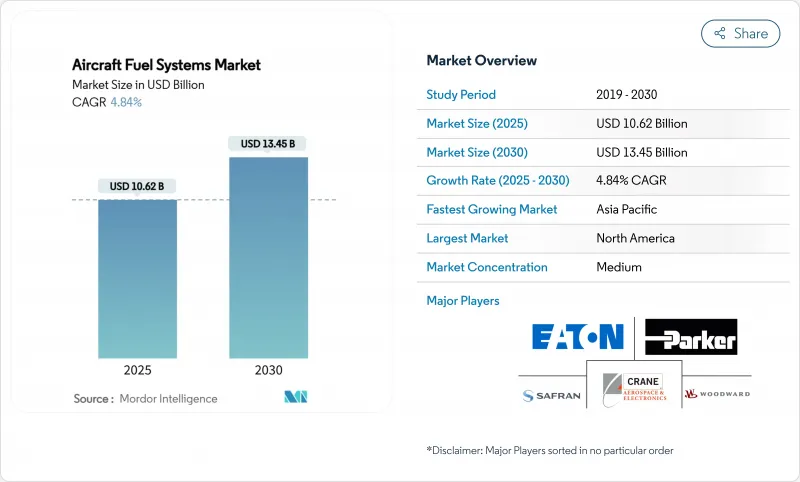

航空機燃料システムの市場規模は2025年に106億2,000万米ドルで、2030年には134億5,000万米ドルに達すると予測され、CAGRは4.84%と堅調に推移します。

航空機の生産スケジュールの増加、自律性に基づく給油プログラム、デジタル改修は、原材料不足が供給の継続性に課題を投げかけているにもかかわらず、需要を強化しています。エアバスだけでも、2025年5月にA321neoとA321XLRを筆頭に51機が引き渡され、先進的な省燃費構造に依存する単通路機の納入が回復していることが明らかになりました。並行して、米国海軍が8億9,800万米ドルを投じてMQ-25スティングレイ無人タンカー3機を発注し、海上での自律空中給油を開始したことも勢いを増しています。パーカー・ハネフィンなど北米の既存企業は、2025年第3四半期に航空宇宙事業の売上高が12%増の16億米ドルを記録し、アフターマーケットが健全に拡大したことを示しています。アジア太平洋地域は、空港インフラの拡張と国防予算の増加を背景に、CAGR 5.78%を記録し、最も速い上昇を提供します。窒素挿入と持続可能な航空燃料(SAF)へのシフトに対する規制の主張は、認証コストの圧力と民間と軍事のバリューチェーン全体に持続するチタン供給の混乱を相殺し、技術のアップグレードをさらに刺激します。

世界の航空機燃料システム市場の動向と洞察

世界の商用航空機納入台数の急増

航空会社は、航空会社の改修サイクルに合わせて生産量を増やしています。エアバスは、2025年に820機の納入を目指し、複数のセンタータンクと補助タンク配置を利用して最大4,700NMの航続距離を達成する長距離単通路モデルを優先しています。ボーイングは、F-15EX戦闘機の同時生産により、戦闘プラットフォーム用の燃料ポンプとバルブの需要を維持しています。そのため、部品サプライヤーは、精密ポンプ、プローブ、トランスファーバルブのコールオフの拡大に直面する一方、MROプロバイダーは、稼働率がパンデミック前の飛行時間に戻るにつれて、消耗品の交換サイクルが早まることになります。

軍用空中給油プログラムの拡大

MQ-25スティングレイは、500海里を越えて15,000ポンドの燃料を移送できる初の空母ベースの無人タンカーであり、耐障害性流量計と自律的シャットオフ・ロジックの要件を押し上げています。米空軍のKC-46Aペガサスの拡張と欧州連合による買収は、マルチポイント給油の需要を強化し、それぞれに大容量ブーストポンプとアクティブに減衰するブーム作動マニホールドが必要となります。

新しい燃料技術に対する高い認証・認定コスト

新しい水素またはSAF対応燃料システムは、通常、数年にわたる試験キャンペーンとFAA認証計画を必要とします。FAAが2024年12月に発表した水素ロードマップは、メーカーが数,000万米ドルの認証費用を負担する可能性のあるデータギャップを強調しています。小規模サプライヤーは、市場参入を遅らせ、価格競争を制限する不均衡な負担に直面しています。

セグメント分析

グラビティフィード・アーキテクチャーは、2024年に航空機燃料システム市場シェアの45.76%を維持し、一般航空および一部の軍用フリートにとって費用対効果に優れた魅力があることを裏付けています。同期間中、燃料噴射プラットフォームの航空機燃料システム市場規模は、すべてのタイプの中で最速のCAGR 6.34%で推移しました。これは、リアルタイム混合気最適化によって燃料消費を約15%削減できるFADEC互換のハードウェアがオペレータに受け入れられたためです。ポンプフィード・ソリューションは、引き続き性能の中間領域を提供し、完全なデジタル・オーバーレイなしで正圧送給を必要とする機体をサポートしました。

サプライヤーは、機械学習ロジックを次世代インジェクターに組み込み、流量要件を予測し、タンクのバランスを自律的に調整することで、燃料回路をセンサーの豊富なデータソースに変えています。サフランのFADEC 4は、全体的な効率を高めながら、以前のユニットよりも10倍高い処理能力を提供し、飛躍的な進歩を示しています。IoTコネクティビティがフライトデッキに広がるにつれて、従来の重力システムは、より厳しい消費制御、予測ヘルスモニタリング、ライフサイクルコストの低減を約束する噴射アセンブリとの競争圧力に直面し、より広い航空機燃料システム市場における技術シフトを加速させています。

2024年の収益シェアは燃料タンクが36.58%で最大です。それにもかかわらず、窒素ジェネレーター、メンブレン、配水配管にまたがる不活性化アセンブリは、強制的な改修プログラムを背景にCAGR 5.78%で前進しました。不活性化ソリューションの航空機燃料システム市場規模は、2025年には18億米ドル近くに達し、10年後までには24億米ドルを超える勢いです。事業者は、燃焼性暴露コンプライアンスと保険上のメリットと引き換えに、高い資本コストを受け入れています。

可変速電動ポンプとスマート・モーター作動バルブは、不活性ガス注入中のタンク圧力を調和させることで安全性を高める。これらのシステムは、内蔵された酸素センサーと相まって、純度が閾値から外れた場合に乗務員やメンテナンスチームに通知し、航空機燃料システム市場がリアルタイムデータの可視性を重視することを強化しています。

地域分析

アジア太平洋地域の航空サービス支出は、2025年の520億米ドルから2043年には1,290億米ドルに増加し、複合成長率4.81%を意味し、燃料システム予備品も比例して増加します。メンテナンス費用だけでも年率5.0%で加速し、予測分析ライセンサーや特殊シール・メーカーのためのスペースが生まれます。中国の民間事業拡大は、国産のワイドボディ・プログラムと提携し、チタン製タンク継手の国産化を推進します。インドのSAF推進は2030年までのデュアル燃料対応シールの必要性を強調し、シンガポールは2026年からの早期の1%SAF混合ルールにより、フィルター適応性の生きた実験台となっています。

北米の42.35%の市場シェアは、カンザス州、ワシントン州、ジョージア州に広がる定着したOEMとMROのエコシステムに由来します。米空軍はF-15EXとKC-46Aの発注を続けており、バルブ、ポンプ、ホースの調達は2030年まで安定しています。FAA(連邦航空局)の可燃性義務化により、窒素生成と監視ラインの改修作業範囲がさらに拡大します。

欧州は環境規制において優位性を維持しています。ReFuelEU航空法は、2025年までに2%のSAFから始まり、2050年までに70%まで拡大し、より高い溶解性を持つバイオ由来燃料のためのフィルターハウジングの再設計を余儀なくされます。エアバスとトタルエナジーズのパートナーシップは、2030年までに年間150万トンのSAF生産を目標としており、新しい燃料化学物質に耐えるノズル、ガスケット、シールの需要を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の商用航空機納入数の急増

- 軍用空中給油プログラムの拡大

- 低燃費プラットフォームへの急速な機体近代化

- 民間および防衛分野におけるUAV調達の増加

- 燃料システムの健全性をリアルタイムで把握するための予測分析の統合

- 安全のための窒素不活性化システムのレトロフィット義務化

- 市場抑制要因

- 新しい燃料技術に対する高い認証・認定コスト

- 航空グレードのチタンとエラストマー供給のボトルネック

- 燃料価格の変動による航空会社の設備投資の抑制

- デジタル計測・制御ネットワークにおけるサイバーセキュリティリスク

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- グラビティフィード

- ポンプフィード

- 燃料噴射システム

- コンポーネント別

- 燃料タンク

- 燃料ポンプ

- バルブとマニホールド

- ゲージとセンサー

- 不活性化システム

- 燃料フィルター

- 航空機クラス別

- 商用航空機

- ナローボディ航空機

- ワイドボディ機

- リージョナル機

- 軍用機

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般旅客機

- ビジネスジェット機

- ターボプロップ機

- ピストン航空機

- ヘリコプター

- 無人航空機(UAVs)

- 商用航空機

- 最終用途別

- OEM

- アフターマーケット

- 技術別

- 従来の機械システム

- FADEC統合電気システム

- 不活性化システム

- スマート/コネクテッド燃料システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Eaton Corporation plc

- Parker-Hannifin Corporation

- Safran SA

- Crane Aerospace & Electronics(Crane Company)

- Woodward, Inc.

- RTX Corporation

- GKN Aerospace Services Limited(Melrose plc)

- Triumph Group Inc.

- SECONDO MONA S.p.A.

- Honeywell International Inc.

- Robertson Fuel Systems, LLC(HEICO Corporation)

- Marshall of Cambridge(Holdings)Ltd

- Weldon Pump. LLC.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日