|

市場調査レポート

商品コード

1842522

犯罪リスクレポート:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Crime Risk Report - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 犯罪リスクレポート:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

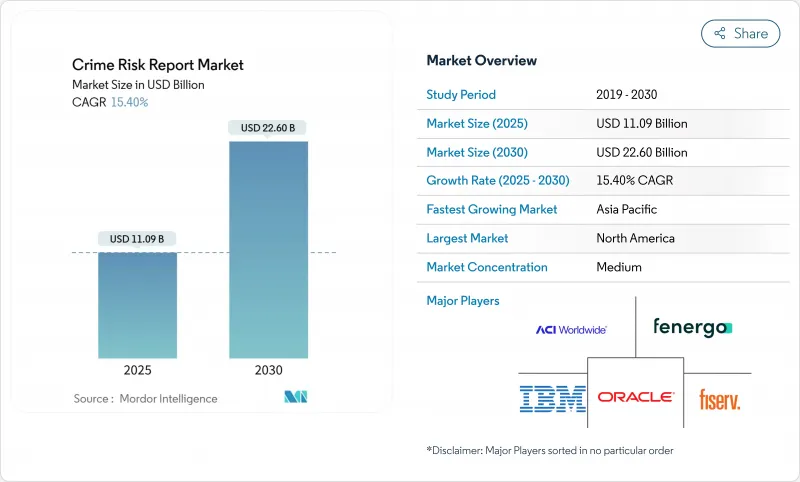

犯罪リスクレポートの市場規模は2025年に115億米ドル、2030年には289億米ドルに達し、CAGR20.4%で拡大する見通しです。

この市場拡大の背景には、銀行、金融サービス、保険、不動産のワークフローが急速にデジタル化されていることがあります。2025年12月発効のFinCENによる非金融住宅財産の移転報告に関する規則のような新たな義務付けは、マネーロンダリング防止(AML)義務をこれまで規制対象外であった関係者にまで拡大することで、緊急性を高めています。2019年以降、銀行に課されたAML罰金は3,420億米ドルに上り、金融機関は手作業による審査を最小限に抑えるAIネイティブの監視ツールの導入を余儀なくされています。クラウドネイティブの導入は、リアルタイムの監視リストスクリーニング、高度なグラフ分析、動的なリスクスコアリングに対応し、偽陽性を最大65%削減できるため、デフォルトのアプローチとなっています。北米では、390億米ドルのCHIPS法などの公的優遇措置によって国内半導体の生産能力が強化され、犯罪分析のワークロードをサポートするハードウェアのバックボーンが間接的に強化されています。一方、アジア太平洋地域は、2026年7月から約80,000の企業をAML/CTF体制に組み入れるというオーストラリアの計画が拍車をかけ、急成長しています。

世界の犯罪リスクレポート市場動向と洞察

BFSIと不動産におけるデジタル化の進展

金融機関は現在、毎年何兆ドルもの決済をスクリーニングするAIトランザクション・モニタリング・エンジンに依存しており、2023年に29億米ドルの損失をもたらしたビジネスメール詐欺スキームにフラグを立てています。FinCENの情報開示ルールが迫る中、不動産デジタル・ワークフローも並行して進展しており、権利エージェントや不動産プラットフォームは、決済時にシェル会社の所有構造をマッピングすることを余儀なくされています。ディープフェイクID詐欺はこうした脅威を増幅させ、ビデオ、音声、文書ストリームをリアルタイムで認証できるマルチモーダル生体認証システムの需要を促しています。規制当局は、AIが生成したペルソナが新規口座開設で表面化していることを警告しており、合成ID用に調整された機械学習モデルへの投資案件を強化しています。その結果、手作業による監査では見えない犯罪パターンを浮き彫りにする予測分析への資本配分が継続的に行われています。

コンプライアンス・コストと規制の高まり

2019年以降、前例のない3,420億米ドルのAML罰則は、コンプライアンス違反の金銭的な痛手を示しており、銀行がケース調査と制裁スクリーニングを自動化するよう促しています。世界のエグゼクティブは、制裁措置の更新に対応することが最大の課題であると49%が回答しています。カナダと米国の受益権透明化法では、特に不動産取引における報告の粒度を拡大しています。暗号資産の監視も拡大しており、FATFの新しいガイダンスでは、ミキサーや複数の取引所を通じて資産を追跡できるブロックチェーン・フォレンジック統合が義務付けられています。リアルタイムで監査に耐えうるプログラムの有効性の証拠を作成できない機関は、より重い罰金に直面し、インテリジェントな監視スイートの採用を促進しています。

アルゴリズム・バイアスへの懸念と新たな規制

米国では、州レベルのAI法について10年間のモラトリアムを求める法案が提案されており、自動意思決定を規制することの政治的複雑さが浮き彫りになっています。サンノゼのような都市はすでに、予測的な取り締まりに関するAIの透明性に関する規則を施行し、ベンダーに公的な監督機関へのモデルロジックの公開を義務付けています。消費者金融保護局は、既存の公正融資に関する法令が機械学習による与信モデルにも同様に適用されることを明確にし、銀行はアルゴリズムの中立性を文書化するためのバイアステスト・パイプラインの採用を余儀なくされています。ガバナンスの枠組み、安全なモデル監査証跡、説明可能なツールキットなどを必要とする小規模なプラットフォームプロバイダーにとっては、コンプライアンスコストが増大し、潜在的に製品の発売を遅らせたり、犯罪リスクレポート市場内のサプライヤーの多様性を狭めたりする可能性があります。

セグメント分析

2024年の収益はソフトウェアが70%を占め、ハードウェアの更新サイクルを重くすることなく新しい検知アルゴリズムを統合できる、柔軟性の高いコード中心の犯罪分析スタックを必要とするエンドユーザー戦略にとって、ソフトウェアが中心的な存在であることを裏付けています。プラットフォーム・ベンダーは、クリプト・ミキシングやディープ・フェイク・オンボーディングなどの新たな類型に対応するAPIベースのアップグレードを継続的に出荷しているため、このコンポーネントだけでも犯罪リスクレポート市場の短期的な軌道を形成しています。銀行や保険会社が、データパイプラインの再構築、トレーニングセットの作成、規制当局の監査に向けたモデルの認証などを専門分野に委託しているためです。

コンサルティングの需要は、新しい報告規則が定められるたびに高まっており、これはFinCENの不動産規制を解釈するために奔走していることからも明らかです。導入パートナーは、コア・バンキング・システム、政府登録、非構造化フィードからデータを取り込むインジェスト・レイヤーを構成します。マネージド・サービスは、社内にデータサイエンス・チームを持たないが、グローバルな同業他社と同じように規制の監視に直面しているコミュニティ・バンクにアピールします。このような消費モデルが普及するにつれて、Crime Risk Report市場は、ソフトウェアの拡張性と、それを最新に保つアウトソーシングされた人材を中心に、繰り返し軸足を移しています。

クラウド配信は2024年の売上高の64%を占め、オンプレミスのメインフレームから、並列モデルのスコアリングに最適化された弾力性のあるコンピュート・クラスタへと構造的に移行していることを強調しています。SASのクラウドAMLスイートのようなプラットフォームは、偽陽性を3分の2に削減すると同時に、電子財布の認証に十分な速さで判定を提供します。金融機関が顧客のPIIをオンプレミスに保持しつつ、匿名化された特徴ベクトルをスコアリングのためにクラウドGPUにストリーミングしたい場合には、ハイブリッド設計が登場します。

マルチクラウドの採用は、GAMA-1のNOAAレプリケーション演習のようなケースに続いて急増し、プロバイダー間でテラバイト規模のモビリティが証明されました。インフラストラクチャー・アズ・ア・サービスへの支出は、2025年第1四半期に前年同期比23%増の940億米ドルに達し、この予算の多くが犯罪分析コンテナ・クラスタを支えています。逆に、データ主権に関する法規制に縛られる機関は、依然として堅牢なローカルアプライアンスを調達しているが、サービスレベル契約や暗号化フレームワークが成熟するにつれ、犯罪リスクレポート市場におけるシェアは低下しています。

犯罪リスク管理市場は、デプロイメント(オンプレミス、クラウド)、デプロイメント(オンプレミス、クラウドベース)、ソリューションタイプ(不正検知&AML、犯罪マッピング&予測分析など)、アプリケーション(銀行、保険、不動産)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、強固な規制強化、レグテック新興企業への潤沢なベンチャーキャピタル、高度な分析をサポートする国内の計算能力を近代化するCHIPS法などの公共投資を背景に、2024年の売上高39%を維持。FinCENが不動産の透明性に注力することで、ペーパーカンパニーが資金提供した購入に関する報告ループが強化され、AIグラフ分析エンジンに新たなワークロードがもたらされます。カナダのマネーロンダリングリスク評価では、不動産が高リスクセクターであることが指摘され、金融業者やブローカーはデューディリジェンス・チェックリストに犯罪リスクスコアを組み込むようになりました。

欧州では、GDPRの整合性と、説明可能性を優先する近々のAIガバナンス・ルールがその軌跡を支えています。ドイツのAI戦略は人間中心のリスクモデルを強調し、規制当局の監査に耐えうる透明性の高いアルゴリズムへの需要を喚起しています。欧州刑事警察機構(Europol)の2024-2026年計画文書では、国境を越えたインテリジェンスを強化するためのデータ融合プラットフォームへの投資が項目化されており、間接的に政府契約内で対処可能な犯罪リスクレポート市場を拡大しています。データ保護体制が厳しい欧州の機関では、エッジ・コンピュートやソブリン・クラウドのパターンを採用することが多く、ベンダーはこのニュアンスに対応し、現地の認証を確保する必要があります。

アジア太平洋地域のCAGRは18%と最も速く、これは、デジタル決済の普及と、2023年だけで東南アジア経済に180億~370億米ドルの損害を与えた積極的な詐欺行為を反映しています。オーストラリアでは、2026年7月以降、約80,000の企業がAMLの監督下に置かれることになり、コンプライアンス・ソフトウェアのアップグレード・サイクルを余儀なくされます。日本の「責任あるAI基本法」草案は、偏った監査モデルを優遇する調達基準を形成しつつあります。シンガポールのような新興金融ハブも暗号資産トレーシングに関するきめ細かな勧告を発表しており、地域の需要をさらに押し上げています。

ラテンアメリカと中東・アフリカは、規模は小さいが戦略的に重要な地域です。ブラジルとサウジアラビアではリアルタイム決済の導入が進んでおり、プッシュペイメント詐欺の被害が増加しています。多国間組織からの能力開発助成金は、現地の規制当局が受益権登録と電子申告ポータルを設立するのを支援し、犯罪リスクレポートを徐々に市場に浸透させる土台を築きました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BFSIおよび不動産業界におけるデジタル化の進展

- コンプライアンスコストの上昇と規制当局の監視

- クラウドネイティブな犯罪リスク分析へのシフト

- 不動産評価のためのAI地理空間マイクロ予測

- ダイナミックなIoT資産保険のための犯罪リスクスコアリング

- 市場抑制要因

- アルゴリズムの偏りに関する懸念と新たな規制

- 管轄区域間で断片化されたデータ標準

- プライバシー保護された合成データによる外部フィード需要の減少

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウドベース

- エンドユーザー業界別

- 銀行

- 保険

- 不動産

- 法執行機関および公安機関

- その他の業界(公益事業、小売、通信)

- ソリューションタイプ別

- 不正検知とAML

- 犯罪マッピングと予測分析

- コンプライアンスとKYCレポート

- 財産犯罪リスクスコアリング

- インテリジェンスおよび調査プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ACI Worldwide Inc.

- Capco(Wipro Ltd.)

- CoreLogic Inc.

- Fenergo Ltd.

- Fiserv Inc.

- IBM Corporation

- Mphasis Ltd.

- NICE Ltd./NICE Actimize

- Oracle Corporation

- Refinitiv(LSEG)

- RiskScreen(KYC Global Tech)

- LexisNexis Risk Solutions

- SAS Institute Inc.

- Palantir Technologies

- Moody's Analytics

- Thomson Reuters

- BAE Systems Applied Intelligence

- ServiceNow(Risk and ESG)

- Experian PLC

- Fair Isaac Corporation(FICO)

- Accenture PLC

- SandP Global Market Intelligence