自動車用電動ドライブアクスル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Electric Drive Axle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842477

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

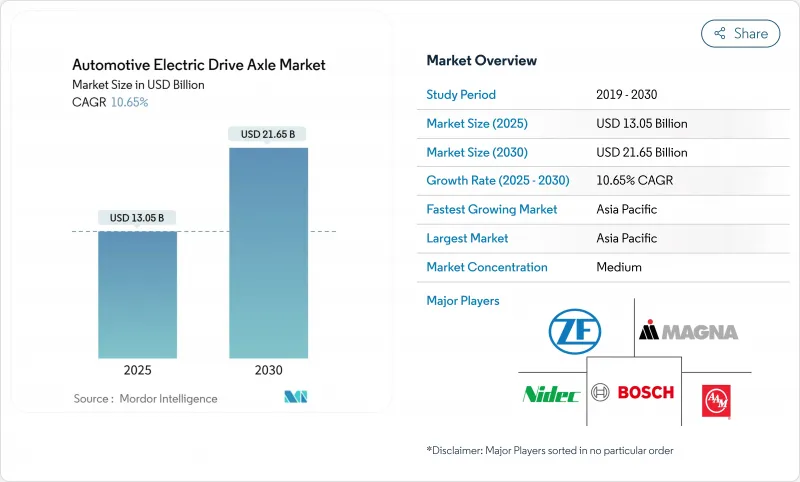

自動車用電動ドライブアクスルの市場規模は、2025年に130億5,000万米ドルとなり、2030年には216億5,000万米ドルに達すると予測され、CAGRは10.65%で推移します。

ゼロ・エミッション・モビリティへの移行が加速し、車両のCO2目標が義務付けられ、バッテリーのコスト低下が加速しているため、E-アクスル・サプライヤーは着実な台数見通しを立てています。800Vシステム、統合型4-in-1ソリューションの台頭、アジア太平洋における生産拠点の拡大により、コスト曲線が圧縮され、対応可能な需要が拡大しています。競争上の位置づけは、熱管理ノウハウ、希土類磁石の代替品、ソフトウェア定義のトルクベクタリング機能をパッケージ化できるかどうかにかかっています。使用中車両向けのコンバージョンキット、SUVやピックアップ向けの利益率の高いデュアルモーターレイアウト、国産ドライブトレインのコンテンツに対する公的補助金により、自動車用電動ドライブアクスル市場全体に新たな収益プールが生まれつつあります。

世界の自動車用電動ドライブアクスル市場の動向と洞察

OEMの電動化ロードマップがEアクスル需要を加速

世界的な自動車メーカーによる複数年の生産目標が固まったことで、Tier-1サプライヤーは注文量に対する明確な見通しを持つことができるようになり、E-アクスル専用ラインや現地での部品調達のための大規模な設備投資を促しています。BMWのノイエ・クラス向け第6世代eDriveは、セダン、SUV、およびコンパクト・クロスオーバーの後輪と全輪の両方のレイアウトをサポートしながら、ドライブトレインの効率を20%向上させる。ゼット・エフ社は、すでに310億ユーロの高電圧e-モビリティの受注を獲得しており、ロックインされたロードマップが、いかにサプライヤーにとって拘束力のある銀行契約へと直結するかを実証しています。

政府のゼロ・エミッション義務と購入奨励金

拘束力のある販売割当と厳しい違反罰則により、e-アクスルの採用は自由裁量による選択から規制上の義務へと変わりつつあります。英国のZEV義務化は、2024年の電気自動車販売22%から始まり、2035年までに100%に引き上げられ、ドライブトレイン・コスト・プレミアムを大幅に上回る違反車両1台につき1万5,000英ポンドの罰金が科せられます。カリフォルニア州の先進クリーンカーII規則は、2035年までに小型車の100%ゼロエミッション販売を、2036年までに中大型車の完全転換を義務付けており、短期的な燃料価格の変動に関係なく、需要を強化しています。

レアアース磁石の価格変動

ネオジムやジスプロシウムの価格変動が激しいため、マージンの予測可能性が損なわれ、メーカーは代替の磁石化学物質や励磁技術に向かっています。日産自動車は、サマリウム鉄磁石に置き換えることで、モーターコストを30%削減することを目標としており、1つの地域に集中したサプライチェーンにさらされる機会を減らしています。GEエアロスペース社の23kW二相磁石モーターは、ジスプロシウムを排除しながらも出力密度を向上させ、レアアース材料から移行する際に性能の妥協はもはや避けられないことを証明しています。

レポートで分析されているその他の促進要因と抑制要因

- 電池パックのコストが80ドル/kWhを下回り、Eアクスルの手頃な価格が拡大

- 電池駆動のSUVとピックアップの発売が急増

- 従来のドライブラインに対する初期コスト差

セグメント分析

バッテリー式電動アクスルは2024年の販売台数の74.05%を占め、自動車用電動駆動アクスル市場における中心的存在であることが明らかになりました。大量生産規模、急速充電器の展開、ゼロテールパイプ排出を好む政策がこのリードを支えています。ハイブリッドE-アクスルは過渡的なデューティサイクルに対応し、燃料電池アクスルはまだ始まったばかりではあるが、大型トラックの試験走行やバスの試験走行を背景にCAGR 11.24%で推移しています。燃料電池プラットフォーム用の自動車用電気駆動軸の市場規模は、Symbioのクラス8トラック用400kW StackPackなどのプロジェクトに後押しされ、水素インフラとともに拡大すると予測されます。カリフォルニア州によるバス配備の支援は、長距離輸送の有望性を立証するものです。

燃料電池レンジエクステンダーと国家水素戦略に対するOEMの関心の高まりは、パワートレインの多様性が徐々に広がっていくことを示唆しています。モジュラーハウジングをバッテリー電気スタックと燃料電池スタックのいずれにも対応させることができるサプライヤーは、フリートオペレーターが両技術を試す中で、台数リスクをヘッジすることができます。

モーター、ギア、インバーターを一体化した3-in-1ユニットのシェアは依然として42.85%を占めており、現在の冷却範囲内でコスト効率の高いパッケージングを実現しています。しかし、顧客のRFQでは、サーマルループも統合した4-in-1レイアウトが好まれるようになっており、このセグメントのCAGRは11.50%に上昇しています。ワイドバンドギャップ半導体が排熱を低減し、冷却回路の小型化を可能にするため、4-in-1設計に付随する自動車用電気駆動軸の市場規模はさらに拡大すると予測されています。シェフラーのソリューションは、すべての要素を70kgのモジュールにまとめ、コンパクトなCセグメント車に適合します。

持続的な電力負荷が必要な高性能EVでは、熱の複雑さが依然として採用の妨げとなっています。サプライヤーは相変化材料とスプリットループアーキテクチャに投資し、質量を上げることなくピーク電力ウィンドウを拡張しています。

地域分析

アジア太平洋は2024年の売上高の45.11%を占め、CAGR 12.33%で拡大しており、自動車用電気駆動軸市場の重心となっています。中国は2024年に世界のEVの70%以上を生産し、現地のEアクスルメーカーに比類なき規模の優位性を与えています。国の補助金、電池材料の国内採掘、積極的な割当目標が、高い工場稼働率を維持しています。HSBCは、この地域が2030年までにEV新車販売の60%以上を占めると予測しています。日本のTier-1企業は迅速に方向転換を図っている:日本電産は低コストの超小型EV向けに小型Eモーターを最適化しており、中堅サプライヤーは技術ギャップを埋めるために研究開発力を結集しています。

北米では、電動ピックアップと政策主導の現地調達ルールを中心に勢いが増しています。インフレ削減法は、消費者向けリベートを地域調達のドライブトレインに結びつけ、車軸組立ラインへの新たな投資に舵を切りました。ボルグワーナーは、米国のOEM工場での力強い立ち上げを反映し、2025年第1四半期のe-product売上高が前年同期比47%増となったと報告しました。アメリカンアクスルのe-Beamは、ボディオン・フレーム・プラットフォーム用の150kW出力で、このトラックの波をターゲットにしています。

欧州は、厳しい車両CO2規制に支えられたプレミアムEVエンジニアリングでリードを維持しています。2024年に22%の電気自動車販売が義務化され、2035年には100%となるため、マクロ環境は軟化しているもの、アクスル需要は安定しています。ZFは統合ドライブライン・ソリューションでIVECO BUSと提携する一方、デジタル・シャシー・システムでFoxconnを誘致しています。ドイツの高速道路で航続距離の延長を目指すブランドは、熱管理の革新と800Vの採用で入札を形成しています。一方、新興のASEAN市場では、2035年までのEVのCAGRが16~39%になると見られているが、大規模な車軸組立が南へシフトする前に、資金調達と充電インフラが成熟する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMの電動化ロードマップがe-axle需要を加速

- 政府によるゼロエミッション義務化と購入インセンティブ

- バッテリーパックのコストがUSD 80/kWhを下回り、e-axleの値ごろ感が拡大

- バッテリー電気自動車SUVとピックアップの発売急増

- 次世代アクスル設計を必要とする800Vアーキテクチャへの移行

- e-axleデータサービスによるソフトウェア定義トルクベクタリングの収益化

- 市場抑制要因

- レアアース磁石の価格変動

- 従来のドライブラインとの先行コスト差

- OEMのインソーシングによるTier-1市場の縮小

- 4-in-1統合レベルでの熱管理の限界

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測:金額(USD)

- 推進力タイプ別

- バッテリー電動アクスル

- ハイブリッド車軸

- 燃料電池電気アクスル

- 統合レベル別

- 2-in-1(モーター、ギア)

- 3-in-1(モーター、ギア、インバーター)

- 4-in-1(モーター、ギア、インバーター、サーマル)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- オフハイウェイ・特殊(建設・農業)

- 販売チャネル別

- OEMフィット

- アフターマーケット用後付けキット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ZF Friedrichshafen AG

- Robert Bosch GmbH

- Magna International Inc.

- Nidec Corporation

- American Axle & Manufacturing

- Dana Inc.

- GKN Automotive

- Schaeffler AG

- BorgWarner Inc.

- Aisin Corporation

- Cummins Inc.

- Valeo SA

- Hitachi Astemo

- BYD Co. Ltd.

- Hyundai Mobis

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日