ハイス鋼(HSS)切削工具:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

High Speed Steel Cutting Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

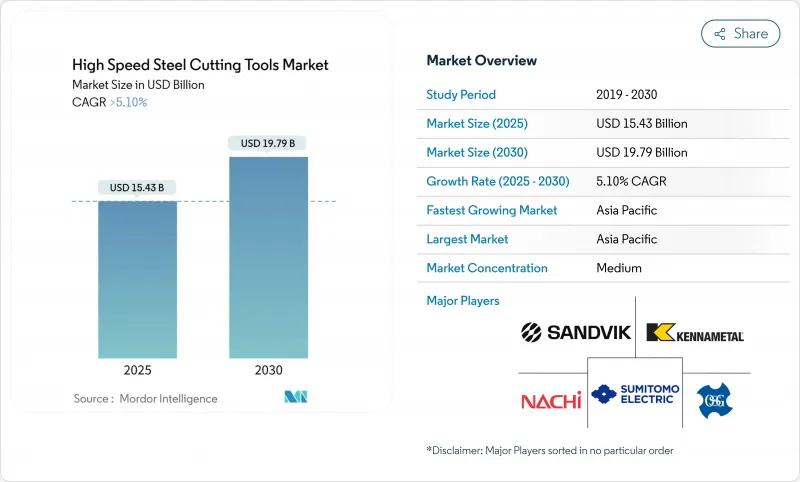

ハイス鋼(HSS)切削工具の市場規模は2025年に154億3,000万米ドル、2030年にはCAGR 5.1%で197億9,000万米ドルに達する見込みです。

中量加工の復活、アジアにおける急速な工業化、粉末冶金の幅広い使用が主な成長エンジンです。メーカーは、航空宇宙用合金にコバルト強化グレードを採用し、DIYバイヤーのためのeコマース・チャネルを拡大し、工具寿命を延ばす適応型CNC戦略を洗練させています。不安定なモリブデンとコバルト価格、自動車セクターの超硬工具とPCD工具への段階的な移行など、供給側の圧力は依然として残っています。競合の動きは、ターゲットとする買収、デジタル工具管理、カーボンニュートラル生産への取り組みが中心となっています。

世界のハイス鋼(HSS)切削工具市場の動向と洞察

アジアの新興加工工場における低コスト工具の需要

中国、インド、ASEAN市場では、Tier2およびTier3ジョブショップの数が増加しており、初期の工具費用が低いことが好まれています。特に、基本的なCNCの採用により、送りや速度を最適化することで工具寿命を延ばすことができるため、従来のハイス工具はその優先順位に適合しています。中国の地方は自国の工作機械メーカーを支援することで、国内調達を定着させ、反復的な需要サイクルを固定化しています。同じ動向がインドの自動車部品クラスターやベトナムの電子機器供給基地にも広がり、標準的なハイス製フライスカッターやドリルの堅調な消費を支えています。

北米のDIY・住宅設備小売ブーム

北米の家庭所有者、趣味愛好家、「プロシューマー」が、消費者グレードのHSSビット、タップ、ホールソーのオンライン販売を2桁の伸びで牽引しています。工具メーカーは現在、デジタル棚で目立つように形状、コーティング、パッケージを調整し、電動工具ブランドはコードレスドリルや小型旋盤とスターターセットをバンドルしています。控えめな価格帯で工業的な性能を求める熟練した愛好家が、対応可能なセグメントを拡大し、このチャネルのCAGR見通し11.4%を補強しています。

自動車用超硬・PCD工具への急速なシフト

電気自動車のプラットフォームは、薄肉アルミハウジング、複合ブラケット、高強度鋼補強材に依存しています。超硬およびPCDカッタは、こうした材料で高い加工面品位とスループットを実現し、パワートレイン、バッテリー、シャーシの各ラインで徐々にハイスに取って代わられています。自動車用工具の決定は、上流のティアサプライヤーやスチールサービスセンターに影響を与え、特に欧州の大量生産工場では、ハイス需要の足を引っ張ることになります。

セグメント分析

フライスカッターは2024年の世界売上高の32.4%を占め、フェース、スロット、プロファイル加工の柔軟性によりハイス鋼(HSS)切削工具市場を支えています。このセグメントは、仕上げを損なうことなく金属除去率を向上させる、半径方向の切り屑の薄肉化と高能率荒加工方法の継続的な改良から利益を得ています。これとは対照的に、タップは、ねじ形成形式がサイクルタイムを短縮し、切りくず排出の課題を回避するため、2030年までのCAGRが最も早く6.8%を確保します。チップフリーのねじ切り加工は、自動車用電子機器の筐体や薄肉ダイカスト部品に適しており、アジアや東欧での採用を後押ししています。

コスト重視の加工工場では、穴加工と仕上げ加工にハイスドリル、リーマ、ブローチが重宝され、のこぎりや皿盤は保守・修理のニッチなニーズに応えています。デジタル設計プラットフォームは現在、切り屑の流れ、すくい角、クーラントの供給をシミュレートし、各基材用に切れ刃をカスタマイズすることができます。このようなソフトウェアを活用することで、工具メーカーは、標準的なハイス鋼種であっても新たな寿命を引き出し、ハイス鋼(HSS)切削工具市場におけるフライスカッターの中心的な役割を強化しています。

従来のMシリーズ材種は、中程度の靭性の加工に幅広く利用でき、価格競争力もあるため、2024年の売上シェアは48%に達します。粉末冶金鋼種は現在、生産高の14.5%に過ぎないが、CAGR 8.3%という不釣り合いな成長を遂げています。均一な炭化物分散、微細化された粒界、偏析の低減により、チッピングの最小化が重要な航空宇宙用ファスナーや医療用インプラントの加工において、PM-HSSは優位性を発揮します。コバルトリッチなM42とM35は、耐熱合金の戦略的ニッチを維持し、PMと標準タイプの間のコストの溝を埋めています。

PM-HSSに付随するハイス鋼(HSS)切削工具の市場規模は、欧州の生産能力格差の解消とアジア勢の国内アトマイズラインの高級化に伴って拡大する見込みです。アディティブ・マニュファクチャリングの試験でも、硬度勾配を調整したハイス粉末のブレンドが検討されており、将来の設計の可能性を広げ、ハイス鋼(HSS)切削工具市場の長期的な材料グレードの多様化を支えています。

ハイス鋼(HSS)切削工具市場レポートは、工具タイプ別(ドリルなど)、材料グレード別(従来のハイス(Mシリーズ)など)、製造プロセス別(粉末冶金など)、流通チャネル別(直接OEM販売など)、エンドユーザー産業別(石油・ガスなど)、地域別(北米など)に分類されています。本レポートでは、上記のすべてのセグメントについて、市場規模および予測(米ドル)を提供しています。

地域分析

アジアは収益シェア46.2%、CAGR予測6.3%でハイス鋼(HSS)切削工具市場をリードしています。これは中国の電子機器と工作機械の建設、インドの自動車クラスター、ベトナムの組み立て輸出のおかげです。国内工具メーカーは現在、バリューチェーンを上昇させ、TiNやAlCrNコーティングを採用し、PMの採用を推進することで、輸入への依存を減らし、地域の自給自足を固めています。

北米は第2位で、リショアリングプログラム、国防オフセット、盛んなDIY文化によって活性化しています。航空宇宙工場やエネルギー工場のハイブリッド加工セルでは、適応性の高いCNC環境で活躍する汎用性の高いカッターが必要とされます。また、eコマースの普及により、小規模な加工現場でも特殊なタップやリーマに直接アクセスできるようになり、ハイス鋼(HSS)切削工具市場の参入企業が広がっています。

欧州は技術的に進んでいるが、生産能力に制約があります。PM-HSSの供給が限られているため、プレミアムカッターのリードタイムが長くなっています。それにもかかわらず、ドイツ、フランス、英国の工場は、二酸化炭素削減目標を達成するために、持続可能な再調整とクローズドループリサイクルを重視しています。工具寿命のモニタリングとISO 14001プログラムは、自動車ドライブトレインラインにおける超硬の侵食にもかかわらず、データ豊富なハイスソリューションへの需要を高めています。

中南米はブラジルの産業基盤に依存し、中東はエネルギー設備の改修と継続的なインフラ整備に依存しています。アフリカの需要クラスターは、南アフリカの鉱山供給とエジプトの部品工場にあります。これらの新興地域は総じて、ハイス鋼(HSS)切削工具市場の多様化と地域化された付加価値の可能性を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の洞察と力学

- 市場概要

- 市場促進要因

- アジアの新興加工工場における低コスト工具の需要

- 北米および欧州における再シェアリング主導の汎用ハイスの採用

- 航空宇宙合金用コバルト強化M42ハイスの普及

- 北米におけるDIYとホームセンターブーム

- CNCベースの適応加工によるハイス工具寿命の延長

- 市場抑制要因

- モリブデンおよびコバルト価格の変動

- 自動車業界における超硬工具とPCD工具への急速なシフト

- カーボンニュートラルによる工具寿命の義務化

- 欧州のPM-HSS生産能力の限界と供給のボトルネック

- バリュー/サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 世界の製造業の展望

- 機械加工産業に影響を与える政府規制

- 鉄鋼業界のスナップショット

- 技術スナップショット(添加剤MFG、ナノコーティング)

- 粉末冶金ハイスのスポットライト

- ツールポストとツールホルダーに関する洞察

- 持続可能性と循環経済の展望

- 世界の混乱とサプライチェーンの回復力

第5章 市場規模と成長予測

- 工具タイプ別

- フライスカッター

- ドリル

- タップ

- リーマー&ブローチ

- その他(ノコギリ、カウンターシンク)

- 材料グレード別

- 従来ハイス(Mシリーズ)

- 高コバルトハイス(Tシリーズ/M42/M35)

- 粉末冶金ハイス(PM-HSS)

- 製造プロセス別

- 従来型鍛造

- 粉末冶金

- 販売チャネル別

- OEM直販

- 産業用流通業者

- eコマース/DIY小売

- エンドユーザー産業別

- 製造・自動車

- 石油・ガス

- 鉱業・採石業

- 農業、漁業、林業

- 建設業

- ヘルスケア&製薬

- エネルギー生成(タービン・原子力)

- その他エンドユーザー(流通業など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 業界主要企業の戦略的動き

- 市場シェア分析(主要企業)

- 企業プロファイル

- Sandvik AB

- Kennametal Inc.

- OSG Corporation

- Sumitomo Electric Industries Ltd.

- Nachi-Fujikoshi Corp.

- Walter AG

- Erasteel SAS

- YG-1 Co. Ltd.

- Tiangong International Co. Ltd.

- Mitsubishi Materials Corp.

- Guhring KG

- Dormer Pramet

- Somta Tools(Pty)Ltd.

- Niagara Cutter LLC

- Arch Cutting Tools

- DeWALT(Stanley Black & Decker)

- Addison & Co. Ltd.

- Morse Cutting Tools

- Union Tool Co.

- Chongqing Zhengtai Tools

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日