|

市場調査レポート

商品コード

1842510

IT運用分析(ITOA):市場シェア分析、業界動向、統計、成長予測(2025年~2030年)IT Operation Analytics (ITOA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| IT運用分析(ITOA):市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

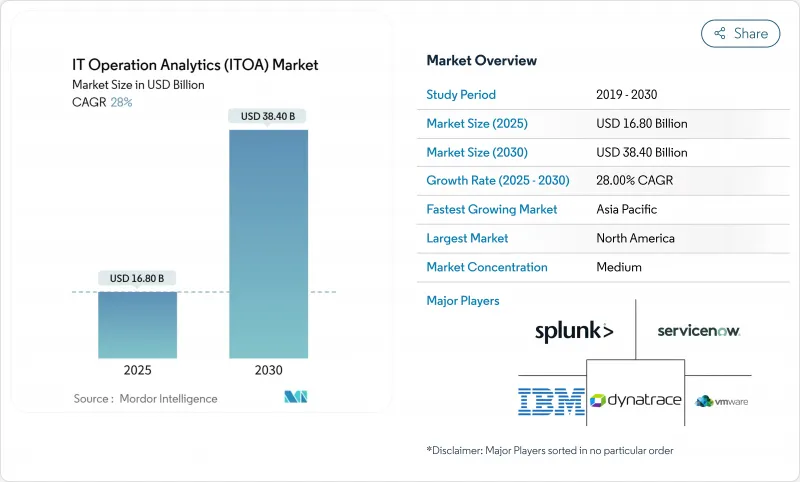

IT運用分析(ITOA)市場は2025年に168億米ドルに達し、2030年には384億米ドルに達する勢いです。

ハイブリッドクラウドやマルチクラウドの導入が進む中、企業はリアクティブなモニタリングからAIを活用した運用インテリジェンスへと転換し、コストのかかる停止を防いでいます。クラウド展開は、ハードウェアのオーバーヘッドを排除し、弾力的なスケーリングを可能にするため、デフォルトのアーキテクチャであり、予測分析は、生の遠隔測定を早期警告シグナルに変えることにより、ビジネスクリティカルなワークロードのリスクを軽減します。金融サービスにおける規制当局の監視の強化や、重要インフラにおけるサイバーリスクの高まりは、さらに採用を加速させています。市場の勢いは、戦略的M&Aによって強化されています。特に、シスコによるSplunkの買収(280億米ドル)は、深いパケット可視性と高度な分析を結びつけ、エンドツーエンドのインサイトプラットフォームを構築しています。

世界のIT運用分析(ITOA)市場の動向と洞察

クラウドネイティブの観測可能性の採用がリアルタイムITOAの需要を加速

クラウドファーストのアーキテクチャは、コンテナ、サーバーレス機能、エッジノードでワークロードを細分化するため、統合された遠隔測定が不可欠です。最新のオブザーバビリティ・プラットフォームを導入している組織は、レガシー・ツールを使用しているユーザーよりも平均解決までの時間が45%短縮されています。統合されたパイプラインは、ログ、メトリクス、トレースを単一のデータプレーンにストリーミングし、機械学習モデルが異常のフラグを立て、自動修復を開始します。DevOpsワークフローと緊密に連携することで、エンジニアは本番稼動前にパフォーマンスのリグレッションを検出できます。これらの機能を組み合わせることで、サービスの信頼性を高めると同時に、インシデントのノイズを低減し、IT運用分析(ITOA)市場を前進させます。

サイロ化したITOMツールから統合AIOpsスイートへの急速なシフト

企業はこれまで、15~20のスタンドアロン監視製品を使いこなし、アラート疲れや盲点を生み出してきました。統合AIOpsスイートは、サイロ化を解消し、イベント相関にAIを適用することで、手作業による運用作業を90%削減し、インシデント解決にかかる時間を21%短縮します。ハイブリッドアーキテクチャによってデータソースが増加する中、インフラ、アプリケーション、ビジネスメトリクスを融合するワンストップスイートが不可欠となり、単機能ベンダーは圧迫され、IT運用分析(ITOA)市場を独占するプラットフォームプレーが強化されます。

データエンジニアリングとライセンシングの初期コストの高さ

本格的なアナリティクス・パイプラインを立ち上げるには、データレイク、ストリーム・プロセッサ、AIツールを含めると、1,000万米ドルを超える可能性があります。ノード単位またはGB単位で課金される料金体系は、インフラストラクチャの成長に応じて線形にスケールするため、予算の予測可能性が制約されます。中小企業では、総所有コストが年間IT支出の15~20%を占めるため、ITオペレーションアナリティクス市場への参入が遅れています。クラウドのSaaSモデルは設備投資を和らげますが、長期的なサブスクリプションの合計は依然としてオンプレミスの費用に匹敵する可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- ハイブリッドクラウドエステートにおける予測的障害予防の必要性

- FinOpsの義務化により、コストを考慮したアナリティクスの導入が促進

- サイト信頼性/DevSecOpsスキルセットの不足

セグメント分析

クラウド配信は2024年にIT運用分析(ITOA)市場シェアの71.3%を確保し、2030年までのCAGRは22.8%で上昇すると予測されており、ハードウェアの維持管理を不要にするマネージドサービスに対する買い手の好みが浮き彫りになっています。このモデルは、導入リードタイムを最大60%短縮し、変動する遠隔測定負荷に容量を合わせることで、予測期間中にIT運用分析(ITOA)市場規模を直接151億米ドル拡大させる。これとは対照的に、オンプレミスの選択肢は、管轄権の範囲内でデータを固定しなければならない規制の厳しい業種に根強く残っています。

金融機関や公的機関では、主権に関する義務からローカルスタックを維持しているが、こうしたユーザーでも、機密性の低いワークロードをSaaS AIOpsプラットフォームに移行するハイブリッドブレンドの採用が増えています。ハイパースケーラは、Infrastructure-as-Codeテンプレートに直接観測フックを組み込むことで優位性を強化し、バイヤーの支出をさらに集約しています。エッジでは、軽量なコレクターがサマリーをクラウドコアにプッシュし、集中型のアナリティクスガバナンスを維持しながら低レイテンシーを実現しています。

サイバー攻撃はシグネチャベースのツールが起動する前に運用上の弱点を突くため、セキュリティとネットワーク監視は2024年にIT運用分析市場の29.0%を占める。パケットフローとアプリケーショントレースを相関させるコンバージドSecOpsダッシュボードは、サイロ化されたモデルよりも50%速く異常を検出するため、リスク軽減に伴うIT運用分析(ITOA)市場規模のプレミアムが強化されます。

AIOpsを中心とした根本原因分析が最も急速に成長しており、CAGR 24.6%を記録しています。これは、AI主導のクラスタリングが重複したアラートを破棄し、根本的な障害をピンポイントで特定するためです。インフラ監視は予測的キャパシティプランニングに向けて成熟し、ビジネスサービス監視はSLO違反を収益への影響に結びつけ、フラッシュセールのピーク時にデジタル小売業者が珍重する機能となっています。通信事業者は5Gネットワークデータ分析機能を活用して総所有コストを45%削減し、ITオペレーションアナリティクス市場に広がる使用事例の幅広さを明らかにしています。

IT運用分析(ITOA)市場は、デプロイメント(クラウドとオンプレミス)、アプリケーション(アプリケーション監視、ビジネスとITサービス監視、その他)、エンドユーザー産業(BFSI、ヘルスケア、その他)、アナリティクスタイプ(予測アナリティクス、根本原因アナリティクス、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟したDevOps文化、資金力のあるベンチャーエコシステム、クラウド移行を助成する連邦政府プログラムなどに後押しされ、2024年の売上高が37.4%でIT運用分析(ITOA)市場をリードしました。Splunk、IBM、ServiceNowのような主力ベンダーは、企業のインストールベースが密集しているため、この地域の成長は、グリーンフィールドの導入から、付加価値の高いAIの拡張やクロスドメインの統合へと軸足を移しています。ゼロトラストアーキテクチャを求める規制の後押しもあり、アナリティクスの予算はさらに増加しているが、第一波のプロジェクトが最適化の段階に達するにつれ、全体的な拡大は緩やかになっています。

アジア太平洋地域が最も急成長しており、2030年までのCAGRは19.8%と予測されています。各国政府はAI導入を産業競争力のテコと位置づけ、製造業者は現場のOTストリームをITテレメトリと統合して予知保全を展開するよう促しています。AIの投資意向は企業の43%で予算成長率20%を超えており、アナリティクス需要の大規模なパイプラインを供給しています。エッジネイティブなアーキテクチャ、豊富なエンジニアリング人材、活気ある新興企業エコシステムは、高度なSRE分野のスキル不足を補い、この地域をITオペレーションアナリティクス市場の主要なエンジンとして確固たるものにしています。

欧州では、イノベーションと厳格なデータ主権規定のバランスが取られており、国境を越えた連携分析を可能にする一方で、処理をローカライズすることがプラットフォームに求められています。デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)のような法律は、調達基準を監査可能性とガバナンスに向かわせ、ベンダーにポリシーを意識したデータルーティング機能の追加を促しています。持続可能性に関する指令は、企業がアナリティクスを活用してデータセンター内のエネルギー消費量とカーボンフットプリントを追跡することで、使用事例を増加させる。マクロ経済の成長鈍化にもかかわらず、コンプライアンス主導の支出により、ITオペレーションアナリティクス市場は世界的に活況を呈しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブな観測可能性の採用がリアルタイムITOA需要を加速

- サイロ化したITOMツールから統一されたAIOpsスイートへの急速な移行

- ハイブリッドクラウド環境における予測的な障害予防の必要性

- FinOpsの義務化により、コストを考慮したアナリティクスの導入が促進

- ソブリン・クラウド規制により、地域ごとのITOAに拍車がかかる

- 市場抑制要因

- データエンジニアリングとライセンシングの初期コストの高さ

- サイト信頼性/DevSecOpsスキルセットの不足

- ログエクスポートのデータ居住制限によるAIトレーニングの妨げ

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 展開別

- クラウドベース

- オンプレミス

- 用途別

- アプリケーションモニタリング

- ビジネス・ITサービスモニタリング

- インフラ監視

- ネットワーク・セキュリティ監視

- エンドユーザー産業別

- BFSI

- ヘルスケア

- 通信

- 小売・eコマース

- 産業・製造業

- 政府・公共機関

- 分析タイプ別

- 予測分析

- 根本原因分析

- ビジュアル/ダッシュボード分析

- 行動分析

- 地域別(クロスセグメンテーション)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Splunk Inc.

- IBM Corporation

- ServiceNow Inc.

- VMware Inc.(Broadcom)

- Dynatrace Inc.

- Oracle Corporation

- BMC Software Inc.

- Micro Focus Intl. plc

- Cisco Systems Inc.

- AppDynamics LLC

- Elastic N.V.

- SAS Institute Inc.

- New Relic Inc.

- PagerDuty Inc.

- Datadog Inc.

- SolarWinds Corp.

- ManageEngine(Zoho)

- OpsRamp Inc.

- Evolven Software

- XpoLog Ltd.