航空機アレスティングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Arresting System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

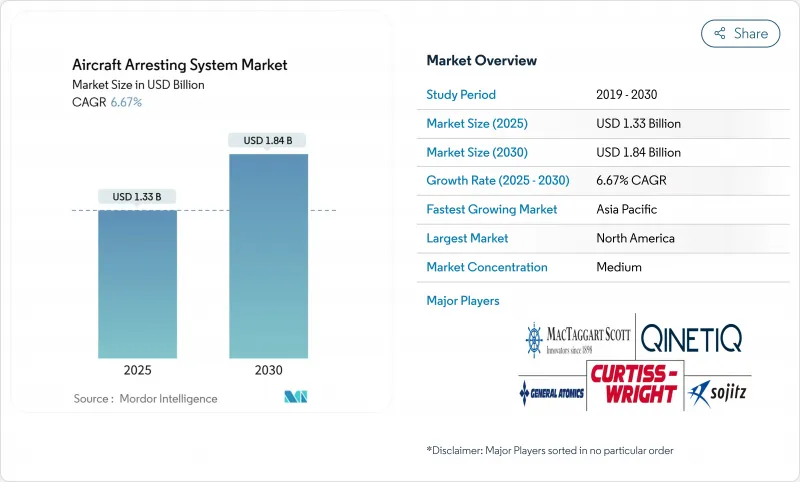

航空機アレスティングシステムの市場規模は、2025年に13億3,000万米ドルと評価され、2030年には18億4,000万米ドルに増加し、CAGR 6.67%で進展すると予測されています。

需要は、拡大する第5世代戦闘機群、堅調な航空母艦の近代化、多くの民間空港でオーバーラン緩和を義務付ける世界的な安全規制の収束によって推進されます。CVN78に搭載され23,000回以上の回収を記録した米国海軍のAdvanced Arresting Gearが実証しているように、技術は油圧式アレスタから電磁式システムへと移行しつつあります。陸上ベースのプラットフォームが最大の収益を獲得しているが、アジア太平洋の海軍が新型空母を配備するのに伴い、海上ベースのアプリケーションが最も急成長しています。エンジニアード・マテリアル・アレスティング・システム(EMAS)は、FAAが標準的な安全エリアを建設できない空港への設置を義務付けているため、民間航空分野で加速しています。特殊合金とバネにおけるサプライチェーンの制約は短期的なリスクをもたらすが、予知保全を提供するデジタル制御ユニットはライフサイクルコストの節約を通じてこの抵抗の一部を相殺します。

世界の航空機アレスティングシステム市場の動向と洞察

第5世代戦闘機の拡大

F-35のバリエーションはアレスティングフックにかつてない負荷をかけるため、15回の係合寿命の要件を満たすための迅速な材料アップグレードとフックポイントの再設計を促しています。空母に搭載されたF-35Cの試験では、1桁のサイクルで交換を余儀なくされる初期の摩耗が明らかになり、高強度合金の技術革新が推進されました。アプローチ重量が18,000ポンド(全可搬重量)に増加したため、より大きなエネルギー吸収容量が必要となり、減速を正確に調整できる電磁システムの調達に拍車がかかりました。トゥエンティナイン・パームスで行われたM-31ギアによる海兵隊の試験では、この航空機が遠征前進基地作戦に柔軟に対応できることが証明されました。米国の2025年度航空予算は612億米ドルで、航空機とそれに対応するアレスティング・アップグレードのためのものです。

短距離滑走路および遠征飛行場作戦の成長

分散作戦のドクトリンは、アレスティングシステムを極寒地帯に押しやる。空軍の移動式航空機固定システム(MAAS)は、6人の飛行士が2時間で砂利やアスファルトに設置できます。BEEFY作戦のような演習では、課題である天候の下でのF-16のMAAS配備が検証されました。遠征の関心は、陸上基地用の電磁式航空機発進システム(EMALS)にも及んでおり、フルレングスの滑走路がなくてもカタパルトのような柔軟性を提供しています。これらの配備は、各国が分散した作戦基地を強化するにつれて、航空機固定システム市場を拡大します。

先行投資と認証サイクルの長さ

EMASをフル装備するとなると、滑走路端1本あたり1,000万米ドルを超える可能性があるため、小規模空港は最大95%をカバーするFAAの補助金に頼らざるを得ないが、それでも確保には競争力が残る。国防プログラムも同様の負担に直面しています。AAGの単価は、設計変更後に調達のしきい値を突破し、新技術の認証の複雑さを浮き彫りにしています。独自システムはベンダーの競合を制限し、取得コストとライフサイクルコストを上昇させるため、航空機制止システム業界における広範な採用を抑制しています。

レポートで分析されているその他の促進要因と抑制要因

- 滑走路端のオーバーラン防止に向けた世界的な技術安全規制の収束

- 油圧式から電磁式、回転摩擦式へのシフト

- 特殊合金と高サイクルスプリングへのサプライチェーン依存度

セグメント分析

海上ベースのプラットフォームはCAGR 8.35%で成長し、2024年の航空機固定システム市場シェアは64.55%となり、陸上設置の優位性との差を縮めると予測されます。中国の福建省や韓国のCVXを含むアジア太平洋における航空機の拡大により、より重量のあるジェット機や将来の無人システムに対応するための電磁アレスタが必要とされます。次世代輸送機に関する米国とフランスの協力は、同様の技術の欧州への移行を示唆しています。

陸上システムは、分散した作戦に不可欠であることに変わりはないです。MAASは道路や盛り土に2時間で展開でき、従来のインフラなしで戦闘機の分遣隊をサポートします。商業空港では、地形が滑走路の延長を阻む場合にEMASが採用され、2024年までに500以上の導入が記録されています。どちらの動向も、多様化する航空機固定システム市場を支えています。

エンジニアド・マテリアル・アレスティング・システム(EMAS)の売上はCAGR 9.24%で成長し、ケーブル・アンド・リール設計による37.24%のシェアを侵食します。次世代材料に関するFAAの研究は、寿命末期の代替波を予測し、破砕特性を維持しながら軽量でリサイクル可能なブロックのためのスペースを開きます。透水性コンクリートの有限要素法試験では、排水を簡素化しながら航空機を急減速させる能力が確認され、将来の低炭素オプションが示されました。

ケーブル・アンド・リールは、フックとの互換性と購入コストの低さから、依然としてレガシー・ベースに定着しています。回転摩擦ユニットは、電磁気の複雑さを伴わずに信頼性の高い性能を必要とする地方空港に、中間的なソリューションを提供します。電磁式設計は、高い出撃率と簡素化されたメンテナンス・サイクルにより、フラッグ・キャリアの関心を集めており、航空機固定システム市場のプレミアム層として位置づけられています。

地域分析

北米は、米国海軍のAAGプログラムと、500以上のEMAS滑走路端を納入したFAAの指令に支えられ、航空機アレスティングシステム市場で40.45%のシェアを維持しています。カナダの150m安全エリアルールは、特に陸続きの空港での民間需要をさらに拡大し、ヘリコプターのハンドリングに関するカーチス・ライトの協力は、特殊なニッチを構築しています。FAAの2026年までの40億米ドルの空港補助金は、安全インフラへの資本流入を維持します。

アジア太平洋は、CAGR 8.25%で最も急成長している地域であり、中国のマルチキャリアフリートとインドの次世代電磁リカバリーに関する協力が後押ししています。韓国のCVXプログラムは、この地域の先進的ソリューションに対する意欲を強調しています。ICAOのアジア太平洋飛行場設計タスクフォースは滑走路端の安全性を成文化し、安定した民間航空需要を確保しました。

欧州は、NATOの標準化により、漸進的な成長を維持しています。フランスとベルギーのアップグレードは、サプライヤーの共有基盤を強化し、配備作戦のためのロジスティクスを緩和します。アフリカの新興市場はICAOのガイダンスを受け入れ、シエラレオネの安全計画では、地形により広い安全エリアが確保できない場合、アレスティングシステムを指定しています。中東では、米国と欧州の対外軍事販売チャネルを活用し、空母と陸上装備品を販売しており、世界の航空機拘束システム市場を多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 第5世代戦闘機フリートの拡大

- 短距離滑走路および遠征飛行場運用の成長

- 滑走路端のオーバーラン防止に向けた世界の安全規制の収束

- 油圧式から電磁式、回転摩擦式への技術シフト

- 民間空港の改修を推進する保険と賠償責任の圧力

- 世界の航空母艦およびLHD/LHAの配備増加

- 市場抑制要因

- 高額な初期資本支出と長い認証サイクル

- 特殊合金と高サイクルスプリングへのサプライチェーン依存

- 自動ブレーキと滑走路面の強化という競合する投資の優先順位

- 航空機タイプ間の標準化が限定的

- バリューチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- プラットフォーム別

- 海上ベース

- 陸上ベース

- 技術タイプ別

- ケーブル・リール

- ネットバリア

- エンジニアドマテリアルアレスティングシステム(EMAS)

- 回転摩擦/油圧

- 電磁式/磁気式

- エンドユーザー別

- 軍事基地

- 民間空港

- 航空母艦

- コンポーネント別

- エネルギー吸収体

- フックとケーブル

- 支持構造と基礎

- 制御・監視ユニット

- 設置方法別

- 新規設置

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Curtiss-Wright Corporation

- General Atomics

- MacTaggart, Scott and Company Limited

- Runway Safe Group AB

- SCAMA AB

- A-tech Inc.

- QinetiQ Group

- The Boeing Company

- Sojitz Aerospace Corporation

- John Galt International Engineering Limited

- SDT Space & Defence Technologies Inc.

- TEKJET A.S.

- Neometrix

- SIR-BA Technology and Defense Industry Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日