|

市場調査レポート

商品コード

1842504

航空機着陸装置システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aircraft Landing Gear Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空機着陸装置システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

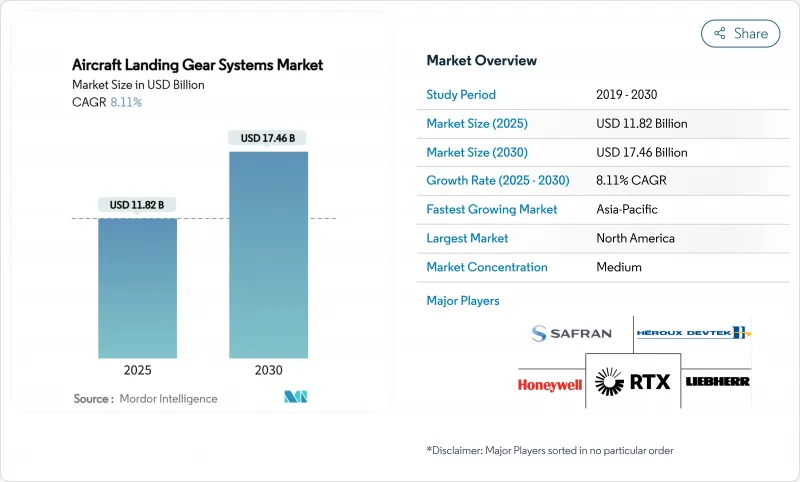

航空機着陸装置システムの市場規模は、2025年に118億2,000万米ドルで、2030年には174億6,000万米ドルに達し、CAGR 8.11%で成長すると予測されています。

航空機の更新計画、長距離移動の復活、電動作動技術の台頭が需要を促進しています。商用航空機メーカーは、記録的な受注残を処理するために生産を加速させており、防衛省は戦術機体の近代化を進めています。航空会社は、ギアの可用性を保証し、資本エクスポージャーを低減するマネージド・メンテナンス契約に移行しており、都市型エアモビリティのプロトタイプは、低重量、高サイクルの新たなニッチを開拓しています。同時に、チタン、炭素繊維、高精度鋳造品に関するサプライチェーンの圧力は、OEMに重要な鍛造品の二重調達と現地生産能力への投資を強いています。

世界の航空機着陸装置システム市場の動向と洞察

軽量材料の需要急増

航空機メーカーは、着陸装置の重量を最大30%削減するためにチタン合金と炭素繊維複合材を採用しており、これは燃料消費量の削減と航続距離の延長に直結します。東北大学が開発したチタンアルミ超弾性合金は、-269℃から127℃まで強度を維持し、過酷な使用環境下での適用範囲を広げています。ボーイングとエアバスのワイドボディには、すでにCFRPの含有率が50%を超える機体が採用されており、中国とインドの地域サプライチェーンは、需要に追いつくために炭素繊維の生産量を拡大しています。2024年に行われたチタンの偽造に関する調査は、材料の完全なトレーサビリティの重要性を浮き彫りにしました。軍事プログラムでは、優れた破壊靭性を持つAerMet 310のような超高強度鋼が好まれており、材料の選択肢はさらに多様化しています。

OEMは電気/油圧不要のeBrakeシステムを推進

大手サプライヤーは、中央油圧回路を分散型静電アクチュエータに置き換えることで、パイプラインの複雑さを軽減し、メンテナンス時間を短縮し、システムの重量を減らしています。コリンズ・エアロスペースは、2億米ドルを投資してスポケーンのカーボンブレーキ工場に7万平方フィートを増設し、eBrakeの需要に対応するために生産能力を50%増強しました。クリーン・アビエーション・エレクトリカル・ノーズ・ランディング・ギア・システム・デモンストレーターは、完全な電動ステアリング・モジュールと電動格納モジュールを検証し、ゼロ油圧アーキテクチャに移行します。認証チームは現在、新たな故障モードを評価しなければならないが、電動ソリューションはモジュール式アップグレードと将来の航空機のための円滑な拡張性を約束します。

チタンと複合材のサプライチェーンのボトルネック

加速する航空宇宙需要により、鍛造リードタイムは過去12ヶ月、特に大型の300MとTi-6-4ビレットのリードタイムが長くなっています。世界の航空宇宙グレードの炭素繊維の使用量22,000 MTに対して、中国の生産量は約7,000 MTにすぎず、このギャップが価格を押し上げ、複合材のスパー生産を遅らせています。OEMはそのリスクを軽減するために二重調達や社内鍛造ラインに資金を供給しているが、熟練労働者不足や認証審査が迅速なスケールアップを制限しています。

レポートで分析されているその他の促進要因と抑制要因

- 2025年以降の商用航空機の生産拡大

- MROアウトソーシングと交換サービスの採用

- 新規アーキテクチャの規制認証の遅れ

セグメント分析

民間プラットフォーム向け航空機着陸装置システム市場規模は、2024年も引き続き最大で、航空会社が老朽化した航空機を更新し、燃費節約を追求する中、43.55%の市場シェアを獲得したナローボディ・ジェットが牽引しました。エアバスの受注残は、単通路機の予想納入量の40%をカバーしており、2030年まで持続的な数量が見込まれます。大陸間路線の再開に伴い、ワイドボディ・プログラムは安定した生産を再開し、貨物の転換により双通路路線は多忙を極めました。各国政府が戦闘機やタンカーを再資本化し、レガシー機のライフサイクルを延長しているため、軍需の伸びが加速しており、CAGRは8.85%を記録しました。米国国防総省は、2018年から2023年にかけて、戦術機の運用に572億米ドルを割り当てた。アジア全体では、日本、インド、韓国が、着陸装置アセンブリーの国産化を明記した国産戦闘機を導入しており、サプライヤー地図が多様化しています。ビジネスジェット機と回転翼機の分野は、ニッチではあるが、電気機械アクチュエーションと付加製造の重要なインキュベーターであり続け、これらはより大容量の旅客機に移行します。

商業事業者は引き続き調達量の大半を占めるだろうが、軍用プログラムは、特に耐腐食性合金と自動引き込み診断において、研究開発費のより大きな割合を占めるようになると思われます。混合翼ボディの実証実験が進むにつれ、ギアポジションの荷重が変化し、軍用試作機が最初に採用することの多いスプリングストラットの技術革新を促します。この波及は技術の成熟を加速させ、商業的採用までの時間を短縮し、より広範な航空機着陸装置システム市場を支援します。

2024年の航空機着陸装置システム市場シェアの63.45%は主要足回りユニットで占められているが、これは構造的な重さ、複雑なトラック・アセンブリ、高価値のブレーキ・パックを反映しています。双通路の設計では560トンを超える着陸重量が課されることがあり、堅牢な熱処理鋼、冗長ショックアブソーバー、多輪ボギーが要求されます。デジタル・ブレーキ・バイ・ワイヤ・アップグレードやカーボン/カーボン・ディスクは修理工場を忙しくさせ、Aチェック・サイクルのたびにアフターマーケットの収益を支えています。

ノーズギアの数量は減少しているが、成長はより力強く、2030年までのCAGRは9.55%を記録します。電動ステアリングアクチュエータが重量削減の先陣を切り、モジュール式電気機械式ジャックスクリューアセンブリーが交換可能なライン数を削減します。クリーンアビエーションのノーズギアデモンストレーターは、シップセットあたり数キログラムの軽量化を可能にする静電格納方式を検証しています。NBAA-BACE2024で発表されたリーベル社の高信頼性ノーズギアプロトタイプは、eVTOLとリージョナルジェットの両方の賞を獲得します。

地域別分析

北米は、2024年の売上高の37.89%を占め、引き続き最大の地域貢献者となりました。ボーイングのレントン工場とエバレット工場、コリンズのスポケーンブレーキ工場、プラット・アンド・ホイットニーのランディングギア加工センターが、民間と国防の受注を支える密度の高いサプライヤーの足跡を支えています。米国の防衛予算はハイテンポなオーバーホールを保証しており、カリフォルニア州とテキサス州を中心とする新興の航空モビリティ・エコシステムは、まもなく何千もの軽量シップセットを必要とすると思われます。2024年にFAAがチタンの偽造を調査するなど、規制当局の監視が強化され、プライム企業は冶金試験をより多くインソースするよう促されています。

アジア太平洋は最も急成長している地域で、中国、インド、東南アジアの急増する輸送量を背景にCAGR 8.32%で上昇しています。エアバスは、この地域が20年間で世界のジェット機納入量の45%を吸収すると予測しており、COMACのC919認証取得は、自国サプライチェーンを加速させる。中国の炭素繊維生産量は依然として工業グレードに偏っており、国際的なプリプレグ専門企業との合弁事業を奨励しています。日本と韓国は、長い航空宇宙の血統を持ち、地域ジェット機や戦闘機プログラムをサポートする超塑性成形事業を拡大しています。

欧州は、サフラン・ランディング・システムズ、リーヘル・エアロスペース、エアバスの主要工場を擁し、強力な技術的優位性を維持しています。EUの持続可能性指令は、電動化ロードマップと着陸装置ハードウェアのライフサイクル影響開示を奨励します。ポーランドとチェコ共和国の東欧クラスターは、精密機械加工サブアセンブリーへの投資を誘致しています。中東、中南米、アフリカのオペレーターは、地理的な位置付けを活用し、長距離ハブ&スポーク・ネットワークや、柔軟なMROの可用性を必要とするチャーター・セグメントにサービスを提供する、小規模だが戦略的なノードを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量材料の需要急増

- OEMによる電動/油圧不要の電子ブレーキシステムの推進

- 2025年以降の民間航空機の増産

- MROのアウトソーシングと交換サービスの採用

- 都市型エアモービル(eVTOL/エアタクシー)の着陸装置台数

- デジタルツイン対応の予知保全

- 市場抑制要因

- チタンと複合材のサプライチェーンのボトルネック

- 斬新なアーキテクチャに対する規制認証の遅れ

- 高額な設備投資と8~10年のオーバーホール費用

- OEMと航空会社のパワーバイアワーの優位性が独立系企業を圧迫

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 航空機タイプ別

- 商用航空機

- ナローボディ機

- ワイドボディ機

- リージョナル機

- 軍用機

- 戦闘機

- 非戦闘機

- ヘリコプター

- 一般旅客機

- ビジネスジェット機

- ターボプロップ機

- ピストン航空機

- ヘリコプター

- 商用航空機

- ギアポジション別

- ノーズランディングギア

- メイン/アンダーキャリッジランディングギア

- 材料別

- 高強度鋼合金

- チタン合金

- 複合材料(CFRP/GFRP)

- アルミニウム合金

- エンドユーザー別

- OEM

- アフターマーケット(MRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- エジプト

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Collins Aerospace(RTX Corporation)

- Liebherr Group

- Heroux-Devtek

- Triumph Group, Inc.

- GKN Aerospace

- Honeywell International, Inc.

- Eaton Corporation plc

- Magellan Aerospace Corporation

- Whippany Actuation Systems LLC

- CIRCOR International, Inc.

- Parker-Hannifin Corporation

- SPP Canada Aircraft, Inc.

- Singapore Technologies Engineering Ltd.