|

市場調査レポート

商品コード

1835649

商用航空機着陸装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Aircraft Landing Gear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 商用航空機着陸装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

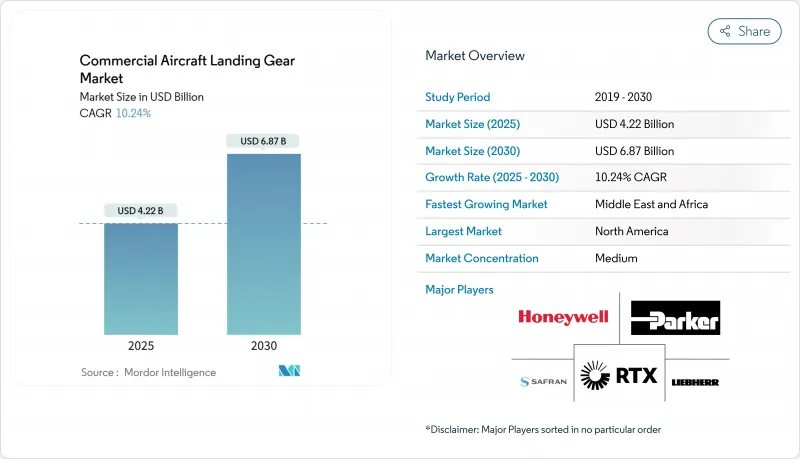

商用航空機着陸装置市場規模は、2025年に42億2,000万米ドルに達し、2030年には68億7,000万米ドルに増加すると予測され、CAGRは10.24%です。

燃費効率の高い航空機に対する強い需要、ボーイングとエアバスにおける継続的な生産増強、軽量素材の急速な進歩が、商用航空機着陸装置市場を総体的に押し上げました。航空会社は、二酸化炭素削減目標を達成するため、航空機の更新プログラムを強化しました。同時に、統合ヘルス・モニタリング・システムは、ランディングギアをコモディティからデータ豊富な資産へと高め、予知保全における新たな収益源を切り開いた。北米は、その成熟した買い替えサイクルによって首位を維持した。しかし、中東とアフリカは、ナローボディとリージョナル航空機の大規模なフリートを必要とする新しい空港インフラに政府が1兆米ドルを融資したため、最もダイナミックな地域として浮上しました。特に鍛造チタンにおけるサプライチェーンの制約が、アフターマーケットの需要を高め続け、航空会社が長期サービス契約を結ぶことを促しました。MROプロバイダーとティアワン・サプライヤー間の統合は、航空会社により統合されたサポートの選択肢を与える一方で、競争力を強めました。

世界の商用航空機着陸装置市場の動向と洞察

パンデミック後の民間航空機生産拡大

ボーイングとエアバスは、2043年までに8万7,000機以上の航空機を納入するとの目標を発表したが、鍛造品とファスナーの不足が続き、当面の生産量は伸び悩みました。米国政府説明責任局の調査によると、部品サプライヤーの60%がタイムリーな納入に苦慮しており、航空会社は機体をより長く使用することを余儀なくされています。この遅れが長期サービス契約を後押しし、独立系MROの活動を活発化させました。航空機の製造率が回復するにつれて、メインギアアッセンブリーとノーズギアアッセンブリーの単位需要は増加すると思われます。

低燃費モデルへの置き換え

排ガス規制の強化と燃料費高騰により、航空会社は旧型機の退役を加速させました。ボーイングは、2043年までの納入予定機数43,975機のうち、21,100機の買い替えを見込んでおり、新技術を導入した機体への構造的な軸足を浮き彫りにしています。サフランが製造するカーボンブレーキは、航空機1機あたり最大320kgの重量を削減し、燃料燃焼モデルに直接投入され、ランディングギアのオーバーホール頻度を減少させました。航空会社は、後から改造するのではなく、注文の時点で先進的なギアのオプションを指定するようになり、OEMの注文帳簿を強化すると同時に、レガシーシステムとの技術格差を広げました。

先端材料とプロセスの高コスト

地政学的緊張の中で航空宇宙グレードのチタンの価格が高騰し、価格に敏感な地域の航空会社や購買力のない小規模OEMの予算が伸びた。付加製造に関する認証のハードルも開発サイクルを長引かせ、予測されるコスト削減を相殺しました。プレミアム製品とコスト的に最適化された代替製品との間の格差が拡大し、新興国市場における車両のアップグレードが遅れる可能性があるという経済的リスク。

レポートで分析されているその他の促進要因と抑制要因

- 軽量複合材とチタンの採用電動

- タキシングアーキテクチャの要件

- 重要鍛造品のサプライチェーンボトルネック

セグメント分析

主脚システムは2024年の売上の64.20%を占め、航空機の離陸重量制限を規定する構造荷重を担っています。商用航空機着陸装置市場のこの大きなスライスにより、ティアワン・サプライヤーは研究開発コストを高価値のアセンブリに分散させることができました。チタン合金と高強度鋼で作られたスケルトン化されたビームは、疲労寿命を維持しながら重量を減らし、航空会社が評価する性能の増加を生み出しました。

ノーズギア部門は、統合された電気作動やリアルタイムの重量バランスセンサーなどの技術革新がギアトレインのこの部分に集中したため、10.98%のCAGR見通しを示しました。ノーズシステムの商用航空機着陸装置市場規模は、電気機械部品に特化した新規参入企業を引きつけ、急速に拡大すると予想されます。サプライヤーは、メインアセンブリーよりも低い技術参入障壁と短い認証サイクルを活用し、競争を激化させながらも全体的な技術採用を加速させています。

B737 MAXとA320neoに代表されるナローボディ・プログラムは、2024年の売上高の55.45%を占め、商用航空機着陸装置市場における極めて重要な役割を明確にしました。製造率の上昇は直接的にシップセットの需要に反映され、主脚サプライヤーは10年間を通じて予測可能な数量を得ることができました。

リージョナルジェットは、エンブラエルのE2プログラムと二次市場での新たな路線最適化戦略により、2030年までのCAGRが10.54%と予測されました。リージョナル・ジェットの商用航空機着陸装置市場規模は、特にスロットに制約のある空港が小型機を好むアジア太平洋と北米において、ナローボディとのギャップの一部を埋めると思われます。

商用航空機着陸装置市場レポートは、ランディングギアタイプ(メインランディングギア、ノーズランディングギア)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、エンドユーザー(OEM、アフターマーケット)、サブシステム(アクチュエーションシステム、ステアリングシステム、その他)、地域(北米、欧州、アジア太平洋、南米、その他)で区分しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に38.98%のシェアを維持し、単通路ジェット機の豊富な導入ベースとオクラホマシティ、マイアミ、モントリオールにまたがる強固なオーバーホール・エコシステムに支えられています。同地域の航空会社は、サプライチェーンの変動をヘッジするために複数年のサービス契約を結び、商用航空機着陸装置市場の需要を安定させました。

欧州は1桁台半ばの着実な成長で続いた。エアバスは、A321neoの拡大に向けてギア・シップセットの受注を加速させ、一方、持続可能性に関する法規制によって電気タクシー・プログラムが急ピッチで進められました。クリーンアビエーションの下でのEUの研究資金援助は、技術検証リスクを低下させ、商用航空機着陸装置市場へのサプライヤーの参入を広げました。

中東とアフリカは、各州が新しい空港に1兆米ドルを投資し、エチオピア航空、エミレーツ航空、サウディアなどの航空会社が路線網を拡大するため、2030年までのCAGRが最も早く12.45%に達する勢いです。ボーイングは、アフリカの航空機保有台数が倍増し、民間航空機の着陸装置市場に大きな増加余地が生まれると予測しています。

アジア太平洋は、インドとインドネシアの空港計画に支えられ、この拡大パターンを反映しました。国家融資と急成長中の格安航空会社が大型のナローボディを発注し、着陸装置とアフターマーケット・サポートに対する需要を押し上げました。南米は、マクロ経済の逆風に阻まれつつも、アビアンカ航空、ラタム航空、GOL航空の機材近代化により、緩やかな成長を記録しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の商用航空機増産

- 低燃費モデルへの機材更新

- 軽量複合材とチタンの採用

- 電動タキシングアーキテクチャへの要求

- 統合ヘルスモニターセンサー

- 着陸装置オーバーホールのMROアウトソーシング急増

- 市場抑制要因

- 先端材料とプロセスの高コスト

- 重要な鍛造品におけるサプライチェーンのボトルネック

- 積層造形部品の認証遅延

- クロムめっきの環境問題

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- 着陸装置タイプ別

- メインランディングギア

- ノーズランディングギア

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- エンドユーザー別

- OEM

- アフターマーケット(MRO、レトロフィット)

- サブシステム別

- アクチュエーションシステム

- ステアリングシステム

- ブレーキシステム

- ストラットシステム

- その他サブシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- 中東およびアフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Safran SA

- Collins Aerospace(RTX Corporation)

- Liebherr Group

- Parker-Hannifin Corporation

- Heroux-Devtek Inc.

- Triumph Group, Inc.

- Sumitomo Precision Products Co., Ltd.

- CIRCOR International, Inc.

- Magellan Aerospace Corporation

- REVIMA Group

- Crane Aerospace & Electronics(Crane Co.)

- GKN Aerospace(GKN plc)

- APPH Limited

- Eaton Corporation plc

- Moog Inc.

- Honeywell International Inc.

- Sika Interplant Systems Limited

第7章 市場機会と将来展望

- ホワイトスペースとアンメットニーズ評価