オンボードコネクティビティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Onboard Connectivity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842503

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

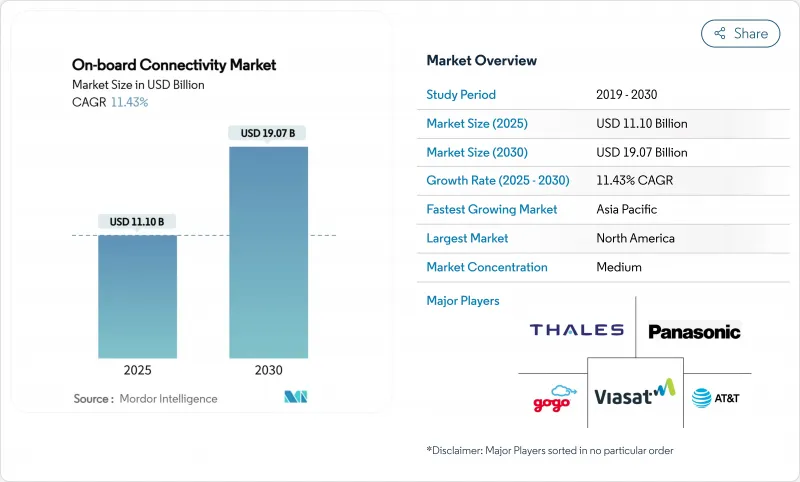

オンボードコネクティビティの市場規模は2025年に111億米ドルと推定・予測され、2030年にはCAGR11.43%で190億7,000万米ドルに達すると予測されています。

持続的な成長は、静止衛星のみに依存するアーキテクチャから、LEO、MEO、GEOの容量を統合し、低遅延とネットワークの耐障害性を強化するハイブリッドアーキテクチャへの決定的な移行を反映しています。連邦通信委員会(FCC)の「宇宙からの補足的カバレッジ(Supplemental Coverage-From-Space)」規則を筆頭とする規制の勢いは、今や衛星と地上の融合を可能にし、デバイス直送のビジネスモデルを解き放ちます。航空会社、鉄道事業者、海運会社は、広告をサポートするWi-Fi、統合された5Gバックホール、および予測メンテナンス分析によって、これらのルールの変更を新たな収益ストリームに変換します。機器ベンダーは、Software-Defined Networkingとマルチコンステレーション端末を組み込むことで対応し、その適応型ルーティングによって稼働時間を向上させ、単一軌道故障のリスクを軽減します。

世界のオンボードコネクティビティ市場の動向と洞察

高速旅客Wi-Fi需要の急増

乗客の87%が無料Wi-Fiと引き換えに広告を表示することを望んでおり、収益モデルは広告支援型アクセスへとシフトしています。ブロードバンド対応サービスは、2035年までに年間300億米ドルの航空会社補助収入を生み出す可能性があります。バイアサートは現在、60社以上の航空会社と広告提供契約を結んでおり、その規模を実証しています。乗客の調査によると、83%が優れたWi-Fiを提供する航空会社に予約を変更すると回答しており、接続性を差別化要因として確固たるものにしています。カーニバル・コーポレーションがスターリンクを全船に導入したことで、乗客の満足度と乗務員の福利厚生が向上しました。航空会社はまた、シートバック・ディスプレイと個人用デバイスを統合し、ブランド・ロイヤルティと広告収量を高めるターゲット・コンテンツを配信しています。

LEOコンステレーションの迅速な展開

Starlinkの最初の12基のDirect-to-Cell衛星は、2024年にテキストサービスを開始し、2025年には音声/データ機能を目指し、多くの使用事例において機内アンテナへの依存を軽減しています。ViasatはTelesat Lightspeedの容量を統合し、HughesのFusionパッケージはデルタ航空のためにLEOとGEOの帯域幅をブレンドしています。衛星通信事業者と移動体通信事業者間のDirect-to-Device契約により、鉄道や海運部門向けの専用端末が不要になりました。ユーテルサットOneWebとインテルサットの北極圏上空での実証実験により、北極圏のカバレッジが向上。3Dプリンティングと垂直統合による衛星製造コストの低下により、従来のGEOの経済性を下回る競合価格が実現。FCCの周波数割り当てにより、コンステレーション展開がさらに合理化され、サービス開始までの時間が短縮されます。

高い改修費用と認証費用

コネクティビティの改修は、FAA Advisory Circular 20-168のテスト要件により、1機あたり12~18ヶ月に及び、数百万米ドルのコストがかかります。EASAのETSOの枠組みは、国境を越えた航空機に同様のハードルを課しています。電子的に操縦されるアンテナは、過去のベンチマークを欠く新しい承認カテゴリーを導入し、審査を長引かせる。苛酷な海洋環境は、頑丈なハードウェアと長期の海上試験を要求し、ユニット経済性を押し上げます。固定的な認証費用は、小規模な航空会社に最も重くのしかかり、大規模な事業者のスケールメリットを強化します。

レポートで分析されているその他の促進要因と抑制要因

- 世界的な旅客数の増加多軌道

- ネットワークの信頼性向上

- 厳しい航空・海事規制

セグメント分析

ハードウェアは2024年の売上高の45.98%を占め、アンテナ、モデム、ルーターなど、機内接続市場の物理的リンクを支える製品をカバーします。一方、サービスはCAGR 12.60%で成長すると予測されます。これは、オペレーターがパフォーマンスリスクをベンダーに転嫁する成果ベースの契約を好むことを反映しています。マネージド・サービスに付随するオンボードコネクティビティ市場規模は、マルチ軌道の複雑さが社内のスキルセットを上回るにつれて拡大すると予測されます。

サービスの成長は、設置の専門知識、エンドツーエンドの監視、稼働時間の保証に対する需要の高まりと並行しています。プロバイダーは、ソフトウェアメンテナンス、サイバーセキュリティ、規制コンプライアンスをバンドルし、予測可能な総所有コストを促進します。航空会社や鉄道会社は、旅客の利用状況に応じた料金を支払う複数年のサービス契約を結ぶことが増えており、海運会社は乗組員の福利厚生と運航データのバックホールを統合したパッケージを求めています。ハードウェアベンダーは、機器の販売後も継続的なサービス収入を確保するため、遠隔診断を可能にするソフトウェア機能を組み込むことで対応しています。

衛星ソリューションは2024年の売上高の75.65%を占め、船内接続市場の歴史的な基盤を浮き彫りにしています。しかし、ハイブリッド・マルチ軌道アーキテクチャがCAGR 16.54%で拡大し、競合の重心を移しています。シングルオービットモデルによるオンボードコネクティビティ市場シェアは、事業者が回復力を優先するにつれて縮小する見込みです。

ハイブリッドの採用が加速するのは、LEOセグメントがリアルタイム・サービスの待ち時間を削減する一方、GEOがバルク・ストリーミングに依然として理想的だからです。ソフトウェア定義無線はコンステレーション間をミリ秒単位で切り替え、中断のないセッションをサポートします。密集地域の鉄道回廊では、コスト効率の高い容量を確保するために地上から列車への5Gが導入され、遠隔地では衛星がデフォルトとなっています。ベンダーは、ユーザーの介入なしにトラフィックを最も低コストのパスに割り当てるオーケストレーション・アルゴリズムによって差別化を図っています。

地域分析

北米の2024年のシェアは41.78%で、この地域がLEOサービスを早くから受け入れていること、政策が明確であること、航空会社のアップグレード予算が大きいことを示しています。Gogoのビジネス航空向けGalileoソリューションは、グローバルにローミングするマルチ軌道機能への需要を浮き彫りにしています。アムトラックの北東回廊に対する82億米ドルの連邦資金は、駅から列車へのWi-Fiプロジェクトを加速させる。メキシコ湾のエネルギー資産では、AT&Tの5Gと組み合わせたタムネットの海底ファイバーがオフショアカバレッジに利用されています。

アジア太平洋はCAGR13.20%で成長し、2035年まで43兆米ドルのインフラ投資需要が見込まれます。ASEANの経済統合計画は、デジタル接続を基礎と位置づけ、乗客の期待を一様に高めています。中国、日本、インドの高速鉄道は、設計段階からマルチギガビットリンクを組み込み、改修の遅れを回避しています。シンガポールの海運会社は、LEOとGEOを自動で切り替えるハイブリッド端末を導入しています。この地域の若年層は、旅行中のコネクテッド・エンターテインメントやeコマースの導入を加速させています。

欧州では、欧州横断鉄道網の拡張や、強固なオフショアリンクを必要とする北海の再生可能エネルギー・プロジェクトを通じて着実な成長を維持。大陸全体をカバーする鉄道を目指すStarlineの青写真は、シームレスなローミングに対する欧州委員会のコミットメントを強調するものです。英国は、主要鉄道路線のモバイル・デッドゾーンを撲滅するための官民協定に合意しました。クルーズや貨物の運航会社は、Kaバンドの容量を従来のLバンドの安全チャンネルと統合し、冗長性とコストのバランスをとる。データ保護法の厳格化により、サプライヤーは高度な暗号化をデフォルトで組み込むことが義務付けられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高速旅客Wi-Fi需要の急増

- LEOコンステレーションの急速な展開

- 世界の旅客数の増加

- 広告支援型接続モデル

- マルチ軌道ネットワークの信頼性向上

- ダイレクト・ツー・デバイス衛星サービス

- 市場抑制要因

- 高い改修コストと認証コスト

- 厳しい航空・海事規制

- RFスペクトラムの輻輳(Ku/Ka)

- サイバーセキュリティの脆弱性

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- アンテナシステム

- モデムとルーター

- 無線アクセスポイント

- ソリューション

- ネットワーク管理プラットフォーム

- コンテンツ管理システム

- サービス

- 設置と統合

- マネージド・コネクティビティ

- サポートとメンテナンス

- ハードウェア

- 接続技術別

- 衛星

- 空対地(ATG)

- ハイブリッド/マルチ軌道

- 輸送プラットフォーム別

- 航空

- 商用航空

- ビジネスジェット

- 無人システム

- 海上輸送

- 商船

- クルーズとフェリー

- オフショアエネルギー

- 鉄道

- 高速鉄道

- 通勤・地下鉄

- 航空

- 用途別

- エンターテインメント

- 通信

- 安全およびオペレーション

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Panasonic Corporation

- Viasat, Inc.

- Intelsat

- Gogo Inc.

- Thales Group

- Honeywell International Inc.

- RTX Corporation

- ALE International

- Huawei Technologies Co., Ltd.

- AT&T Inc.

- Space Exploration Technologies Corp.

- Eutelsat OneWeb(Eutelsat Group)

- SES S.A.

- Cobham Limited

- Anuvu Operations LLC

- Iridium Communications Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日