|

市場調査レポート

商品コード

1842472

歯科用セメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Dental Cement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科用セメント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

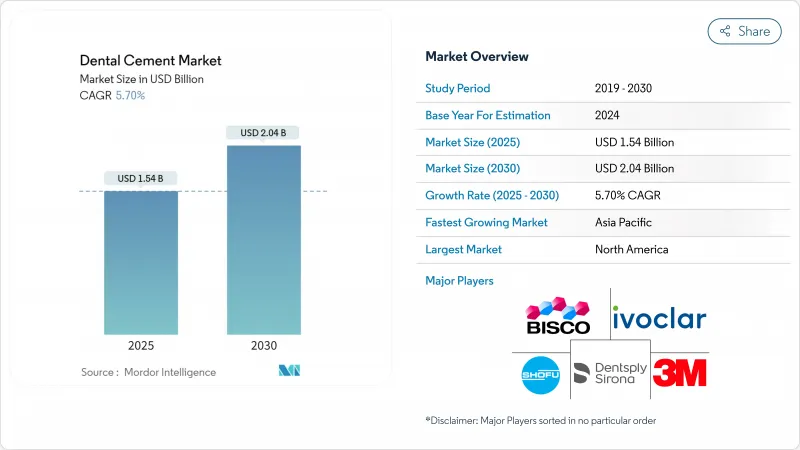

歯科用セメントの市場規模は2025年に15億4,000万米ドルに達し、2030年にはCAGR 5.70%で20億4,000万米ドルに拡大すると予測されています。

この勢いは、人口統計学的圧力、処置件数の増加、長寿命と審美性を向上させる生物活性製剤とナノハイブリッド製剤の技術進歩の合流から生じています。欧州連合(EU)の水銀アマルガム禁止令(2025年1月発効)は、フッ素徐放性無水銀セメントへの急速な代替を引き起こし、他の地域でも同様の法律が普及しています。CAD/CAMと3Dプリンターによるデジタルワークフローは、先進的なセメントシステムの適応症を拡大し続け、人工知能は材料の選択と埋入プロトコルを改良しています。特殊モノマーと希土類フィラーのサプライチェーン摩擦が逆風となっているが、多様な調達先と有効な規制書類を持つメーカーは、プレミアムセグメントで価格決定力を維持しています。

世界の歯科用セメント市場の動向と洞察

う蝕と無歯顎症の増加

未処置のう蝕は2024年に約35億人に影響を及ぼし、歯科用セメント市場を支える持続的な臨床作業量を確立します。人口動態の高齢化は無歯顎症を増加させ、高強度永久セメントに依存する耐久性のある補綴ソリューションへの需要を高めています。世界的な経済的負担(直接費用で3,870億米ドル、間接費用で3,230億米ドル)は、再治療サイクルを最小限に抑えるセメントの必要性を強めています。生物活性、フッ素徐放性、簡素化されたワークフローを実証するメーカーは、歯科用セメント市場において、コストに敏感な医療提供者の間での採用を強化しています。

歯列矯正・補綴処置件数の増加

調査によると、若年成人の20.6%がアライナー治療を希望しており、セラミックブラケットやクリアアライナーアタッチメントに適合するセメントへの需要が高まっています。CAD/CAMと3Dプリンティングがチェアタイムを短縮し、審美性を向上させるため、ジルコニア、リチウムジシリケート、ポリマー浸透セラミックに接着するセメントへのニーズが高まっています。ロボット工学とAIの歯科補綴学への統合は、接着強度とマージナルインテグリティの性能基準を引き上げます。これらの要因によって、歯科用セメント市場の長期的な需要動向が強化されます。

小規模歯科医院の高い価格感度

独立した診療所の95%が2024年に供給コストの上昇を報告し、衛生士の賃金は2018年から2023年の間に26.6%上昇し、利幅を侵食しています。これらの歯科医院は、高価なバイオアクティブセメントを低価格の代替品で代用することが多く、価格弾力性のある地域での普及が遅れています。保険償還の上限が調達のトレードオフを悪化させ、診療所がセメントシステムを選択する際に総治療費を評価するよう促しています。新興市場では、このような力学が先進配合の数量成長を制限し、歯科用セメント市場全体の拡大を抑制しています。

分析されているその他の促進要因と抑制要因

- 審美/美容歯科の成長

- 水銀フリー、フッ素徐放性修復物への規制強化

- ISO 4049およびFDA 510(k)の厳しい性能検証

セグメント分析

2024年の歯科用セメント市場シェアの72.34%は永久材が占め、クラウン、ブリッジ、インプラント修復における役割により全体の収益を支えています。アクティババイオアクティブのような強化された生体活性製剤は、フッ化物、カルシウム、リン酸イオンを放出し、再石灰化を促進して二次う蝕リスクを軽減します。ユニバーサルセルフアドヒーシブケミストリーは、別々のプライマーを使用する必要がないため、臨床ワークフローを簡素化し、大量診療のためのチェアタイムを短縮します。

仮着用セメントは、収益こそ小さいもの、多段階インプラント症例や複雑なリハビリの増加に伴い、CAGR 6.34%で拡大すると予測されます。さらに、最終埋入前の咬合確認に仮着修復物を使用する即日CAD/CAMワークフローの台頭も、需要を後押ししています。オイゲノールを含まないレジン強化暫間セメントの技術革新は、回収性を損なうことなく安定性を向上させ、歯科用セメント市場における患者の使用感とクリニックの効率を高めています。

地域分析

2024年の歯科用セメント市場シェアは、北米が39.42%でトップであり、先進的な歯科インフラ、高い保険普及率、デジタル歯科の普及に支えられています。歯科サービス機関の拡大により、調達プロトコルが標準化され、高級バイオアクティブシステムの普及が加速しています。FDAの510(k)パスウェイによる規制の明確化により、特に万能接着剤やデュアルキュア製品の早期上市が促進されています。

アジア太平洋地域のCAGRは最速の7.23%であり、中流階級の人口増加と意識向上キャンペーンに後押しされています。インドには約65,000の歯科医院があり、17億米ドルの歯科エコシステムが構築されているため、性能と手頃な価格のバランスが取れた修復材料への需要が高まっています。中国の急速な都市化は修復処置の件数を増加させ、日本と韓国は先進材料の革新と高齢者医療への保険支援を通じて貢献しています。とはいえ、歯科用セメント市場では、歯科医院がプレミアム機能と予算の制約を比較検討するため、価格に敏感な歯科医院が段階的なポートフォリオ戦略を決定しています。

欧州では、2025年1月の水銀アマルガム禁止令を受けて、水銀を含まないフッ素徐放性セメントへの移行が加速しています。ドイツ、フランス、英国は、補綴教育プログラムが充実しており、審美治療を好む消費者が多いことから、需要の先陣を切っています。ISO106歯科規格による規制の調和は、製品の品質基準を引き上げ、生体適合性と長期臨床データを文書化したメーカーを優遇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- う蝕と無歯顎症の有病率の上昇

- 歯列矯正・補綴処置の増加

- 審美歯科の成長

- 水銀フリー、フッ素徐放性修復物への規制強化

- 生体活性およびナノハイブリッドセメント技術の急速な台頭

- 市場抑制要因

- 小規模歯科医院の価格感度の高さ

- 厳しいISO 4049とFDA 510(k)の性能検証

- 特殊モノマーと希土類フィラーのサプライチェーン逼迫

- オイゲノールとBis-GMAの廃棄に関する環境調査

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- タイプ別

- パーマネント

- テンポラリー

- 素材別

- 酸化亜鉛オイゲノール

- リン酸亜鉛

- ポリカルボキシレート

- グラスアイオノマー

- 樹脂ベース

- その他

- 用途別

- 歯髄保護

- 合着・接着

- 修復物

- 外科手術用ドレッシング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M

- Dentsply Sirona

- Danaher(Envista-Kerr)

- Ivoclar Vivadent

- GC Corporation

- SHOFU Dental

- Coltene Holding

- Kuraray Noritake Dental

- BISCO

- Medental International

- VOCO GmbH

- Tokuyama Dental

- Ultradent Products

- Septodont

- SDI Limited

- Pulpdent

- DenMat Holdings

- DMG Chem-Pharma

- FGM Dental

- Kuraray America