|

市場調査レポート

商品コード

1842464

外科手術用縫合糸:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Surgical Sutures - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 外科手術用縫合糸:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

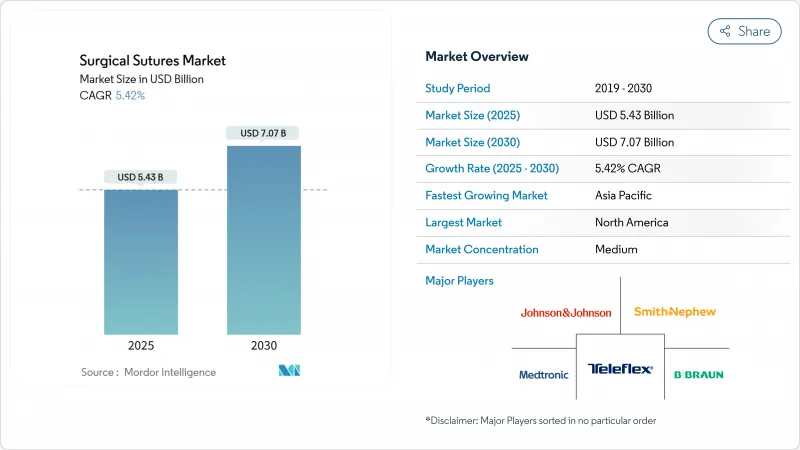

外科手術用縫合糸の市場規模は2025年に54億3,000万米ドル、2030年には70億7,000万米ドルに達する見込みで、CAGRは5.42%です。

世界的な手術件数の増加、外来手術センターの増加、結び目のない有刺縫合糸の急速な普及により、各専門分野での需要が強化されています。製品イノベーションは、抗菌剤を組み込んだ合成吸収性材料へとシフトしており、ヘルスケア4.0構想では、欠品やリコールのリスクを回避するためにデジタルサプライチェーン追跡を統合しています。高所得国では今や一般的となったロボット支援手術により、メーカーは最小限の触覚フィードバックで組織を固定できるような構造を作る必要に迫られています。アジア太平洋地域が最も急速に成長しているが、北米は先進的な創傷閉鎖器具に対する持続的な償還支援により、依然として唯一最大の収益源となっています。

世界の外科手術用縫合糸市場の動向と洞察

高齢化と慢性疾患負担による世界の手術件数の急増

2024年にメディケア受給者が受けた外来手術件数は340万件で、前年比5.7%増となり、先進国全体の増加を反映しています。人口の高齢化と心血管系および腫瘍の症例数の増加により、多くの治療が最終手段から第一選択治療へと移行しつつあります。心臓血管手術用縫合糸だけでもCAGR 5.81%で拡大すると予測され、止血を損なうことなく拍動性のストレスに耐える縫合糸が必要とされています。アジア新興国の生産能力増強がアクセスを拡大し、手術用縫合糸市場に新たな手技を流入させています。

特殊な有刺縫合糸を必要とするロボット支援手術の台頭

有刺鉄線縫合糸はCAGR 7.23%を記録しているが、これは自己固定設計により触覚フィードバックが制限されるロボット環境での結び目を軽減できるためです。ジョンソン・エンド・ジョンソンのSTRATAFIXシリーズの臨床評価では、出血量の減少とともに、手術室の時間短縮が確認されました。マイクロサージェリーロボットシステムに対するFDAの継続的な認可は、対応可能な分野を広げ、組織を均一に固定する、より細いゲージと双方向バーブ形状の設計をサプライヤーに促しています。

ステープラー、シーラント、MIS手技の使用増加による縫合糸数の減少

ステープリングプラットフォームには、デリケートな組織をグリップし、数秒で閉鎖を完了するテクスチャード加工が施されたジョーが組み込まれるようになり、従来の縫合糸の量が減少しています。半月板や肺の切開に適した弾性シーラントも同様に、特にトロッカーポートが針の操作性を制限する低侵襲手術において、1回の閉鎖に必要なパス数を削減しています。

分析されているその他の促進要因と抑制要因

- 材料科学の急速な進歩により、より強力な合成吸収性縫合糸が可能に

- SSI削減が義務化される中、抗菌・薬剤溶出縫合糸への需要が高まる

- 針刺し感染と職場の安全性への懸念

セグメント分析

吸収性縫合糸は2024年の外科手術用縫合糸市場規模の60.46%を占め、CAGR 5.67%で推移しています。ポリグラクチンやポリジオキサノンに代表される合成繊維のサブセグメントでは、均一な吸収プロファイルによって予測可能な治癒曲線が得られるという利点があります。これらの製品の多くは、SSIリスクを軽減する抗菌性トリクロサンコーティングを施しています。非吸収性の製品は、心臓血管や整形外科手術では依然として不可欠であるが、かつては永久的な支持に留保されていた用途がシーラントに侵食されているため、その拡大は緩やかです。キャットガットの入手可能性は、倫理的な調達の精査により厳しくなっており、研究室は、炎症を誘発することなくきれいに分解されるアルブミンベースのタンパク質の探求を促しています。

開発パイプラインは、抗生物質や成長因子のリザーバーを統合した電気紡糸吸収体で混雑しています。これらの繊維は、最小限の結び目強度を最長4週間維持しながら、局所的な治療ペイロードを提供し、迅速な退院を重視する外来センターにとって魅力的な仕様です。天然シルクは現在でも一部の歯科症例で使用されていますが、細菌付着性が高いため、普及が遅れています。そのため、プレミアム合成ラインは、感染削減、スタッフの利便性、患者の快適性を重視することで、手術用縫合糸市場でより大きなシェアを獲得しています。

マルチフィラメント編組は、優れた柔軟性と結び目の安全性により、2024年の外科手術用縫合糸市場規模の59.38%を占めています。しかし、有刺縫合糸はセルフグリップテクスチャーにより結び目のステップが不要になり、腹腔鏡下手術やロボット支援分野での手術時間が短縮されるため、CAGR 7.23%で成長をリードしています。初期の臨床プログラムでは、有刺縫合糸は形成外科手術で有効であったが、現在では婦人科手術や消化器系手術にも適用されるようになり、単位当たりの需要を押し上げています。中点から外側に組織を固定し、張力を均等に広げて異物負荷を軽減する双方向バーブへの投資が続いています。

モノフィラメントは、低抗力とスムーズな通過性が決め手となる血管移植術で支持され続けています。新しい表面処理モノフィラメントは、ナノスケールのテクスチャリングと抗菌イオンを組み合わせ、柔軟性を犠牲にすることなく耐微生物性を確保しています。これらの改良を総称して、手術用縫合糸市場は、手術効率と術後成績を最大化するプレミアム構造の魅力を高めています。

地域分析

北米は2024年の世界収益の42.53%を占め、2030年までに8億2,000万米ドルの増加が予測されます。メディケアによるASCサービスへの68億米ドルの支出は、手技需要の回復を証明するものであり、一方、小児科医の不足に対するFDAの警戒は、供給を安定させる二重調達契約を促しています。ジョンソン・エンド・ジョンソンなどの国産大手企業は、2025年中に13億米ドルを手術器具の研究開発に注ぎ込み、この地域の技術革新におけるリーダーシップを確固たるものにしています。

人口動態の高齢化とCEマーク取得経路の調和を背景に、欧州はCAGR 5.28%で前進します。持続可能性目標により、購買委員会は環境への負荷を最小限に抑える生分解性合成樹脂に舵を切っています。東欧の拡大プログラムは、ドイツとフランスで見られるプレミアム革新とバランスを取りながら、中級製品の取り込みを生み出しています。

アジア太平洋は、中国とインドで健康保険の適用範囲が拡大し、手術件数が急増したため、CAGRが6.19%と最も高くなりました。現地メーカーは輸入依存度を下げるためポリプロピレンとポリグラクチンの生産ラインを拡大し、地域サプライヤーが対応可能な外科手術用縫合糸市場規模を拡大しています。中東・アフリカのCAGR 5.74%は多科目病院プロジェクトに後押しされ、南米のCAGR 5.65%はブラジルとアルゼンチンの医療アクセスの改善を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患による世界の手術件数の急増

- 新興国におけるヘルスケア施設の拡大が、大量の日帰り手術を促進

- 特殊な有刺縫合糸を必要とするロボット支援/画像誘導手術の台頭

- 材料科学の急速な進歩により、合成吸収性縫合糸の強度が向上

- SSI削減の義務化に伴う抗菌および薬剤溶出縫合糸への需要

- 主要市場における有利な償還制度と医療機器承認経路

- 市場抑制要因

- ステープラー、シーラント、MIS技術の使用増加による縫合糸数の減少

- ESGによるキャットガット・シルク・特殊ポリマーの不足

- リコールと品質システム監査の厳格化によるコンプライアンスコストの上昇

- 針刺し感染と職場の安全性への懸念

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 吸収性縫合糸

- ナチュラル

- キャットガット

- コラーゲン

- 合成

- ビクリル

- ポリグリコール酸(PGA)

- その他の吸収性合成縫合糸

- 非吸収性縫合糸

- ナイロン

- ポリプロピレン

- ポリエステル

- シルク

- その他の非吸収性縫合糸

- 吸収性縫合糸

- 構造別

- モノフィラメント

- マルチフィラメント

- 有刺鉄線縫合糸

- 用途別

- 一般外科

- 心臓血管外科

- 整形外科

- 眼科手術

- 神経外科

- 産科および婦人科

- 歯科口腔外科

- 形成外科および美容外科

- その他の用途

- 流通チャネル別

- 直接入札/GPO

- オフライン

- オンライン

- コーティング別

- コーティングなし

- コーティング

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Alfresa Holdings Corporation

- Assut Medical SA

- B. Braun Melsungen AG

- Boston Scientific Corp.

- CONMED Corp.

- DemeTECH Corp.

- Dolphin Sutures

- Gunze Limited

- Healthium Medtech Ltd

- Integra LifeSciences Corporation

- International Fiber Corporation

- Johnson & Johnson Services, Inc.

- Kono Seisakusho Co. Ltd.

- Lotus Surgicals Pvt Ltd

- Mani Inc.

- Medtronic plc

- Mellon Medical BV

- Orion Sutures India Pvt Ltd

- Peters Surgical

- Shanghai Pudong Jinhuan Medical Products Co., Ltd.

- Smith & Nephew plc

- Surgical Specialties Corp.

- Teleflex Incorporated

- Unisur Lifecare Pvt. Ltd.

- Weigao Meidcal international Co., Ltd