|

市場調査レポート

商品コード

1842460

結石破砕装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Lithotripsy Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 結石破砕装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

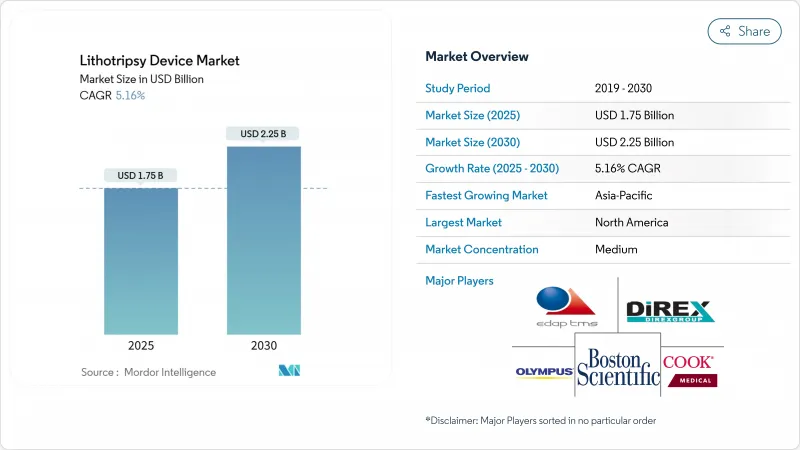

結石破砕装置の市場規模は2025年に17億5,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.16%で、2030年には22億5,000万米ドルに達すると予測されます。

この価値軌道は、従来の体外衝撃波システムから、ワークフローを簡素化し結石除去率を高める精密誘導低侵襲プラットフォームへと業界が軸足を移していることを示しています。先進的な画像統合、ツリウムファイバーやその他の次世代レーザーの商業的展開、無麻酔治療を可能にする超音波ベースの技術の拡大により、成長は強化されています。ポータブル・ソリューションはポイント・オブ・ケアのキャパシティを拡大し、一方、大規模経済圏における有利な診療報酬改定は、入院患者の手術室から外来手術センターへの診療量のシフトを続けています。アジア太平洋地域のインフラ整備は規制の近代化と相まって、結石破砕装置市場において新たな需要を掘り起こし、地理的な収益の流れを多様化しています。

世界の結石破砕装置市場の動向と洞察

腎臓および尿路結石の世界的な発生率の増加

食生活の変化、座りがちな生活習慣、尿路のミネラル結晶化を促進する脱水パターンにより、結石症の有病率はすべての主要地域で上昇しています。衝撃波結石破砕術は、対象となる患者の50~75%の成功率を示しているが、その限界から、より硬い結石やより幅広い患者像に対応できる最新の機器を求める余地があります。臨床試験では、破裂波超音波による結石の破砕率は88%、無結石率は約49%と報告されており、従来のシステムよりも有効性が向上していることが示されています。その結果、市場の需要は、より少ないセッションでより高いクリアランスを確保するソリューションを好み、結石破砕装置市場の着実な数量成長を強化しています。

非侵襲的で高精度なプラットフォームへの絶え間ない技術進化

ツリウムファイバーレーザー、ボルテックスビーム超音波、最適化されたエネルギー供給アルゴリズムは、機器の仕様と臨床プロトコルを塗り替えつつあります。オリンパスのSOLTIVEプラットフォームは、ホルミウムYAGレーザーと比較して、処置時間を20%短縮し、フラグメンテーション効率を33%向上させる。ボストン・サイエンティフィックのMOSES 2.0は、後戻りを50%減少させ、90%の当日退院を可能にし、外来ワークフローにとって魅力的です。Lithovortexのようなアカデミックなプロトタイプは、より幅広い患者層に対して非侵襲的なフラグメンテーションを約束する低価格の超音波デザインを紹介しています。このような進歩は、医療提供者が麻酔の使用を減らしながら治療成績を向上させるのに役立ち、結石破砕装置市場全体の高価格システム需要に拍車をかけています。

ESWL後の有害な合併症

衝撃波治療による結石街路形成やその他の副作用は、臨床的な懸念事項として残っています。特に低極腎結石では、軟性尿管鏡による結石除去率が90.2%であるのに対し、ESWLでは61.5%です。メーカーがESWL部門から撤退し、臨床医が内視鏡治療にシフトしていることは、選択性が高まっていることを示しています。バースト波の改良によって体外式治療が活性化する可能性はあるが、安全性に対する認識が、結石破砕装置市場におけるESWLの支出を制限し続けています。

セグメント分析

体外衝撃波装置は2024年に結石破砕装置市場シェアの53.16%を占めたが、体内プラットフォームは2030年までCAGR 5.89%で上昇すると予測されます。レーザーベースのシステム、特にツリウムファイバーモデルは、以前のレーザーの半分の出力で2倍の速さで結石を破砕します。電磁式ESWL装置は、その手技の馴染みやすさから、大量生産センターでの支持を維持し、一方、ピエゾ式装置は、正確なエネルギー標的が不可欠な特殊なニッチを開拓しています。

体外式ESWLの動向は、正確さと最小限の組織侵襲を目指す外科的傾向とも一致しています。最適化された設定のもとで92%の破砕率を示す実験室のエビデンスが、これらのツールの臨床的受容を広げています。吸引機能付き超音波結石破砕装置は経皮的ワークフローを向上させ、機械的衝撃を必要とする困難な症例では空気圧式装置も存続しています。これらの力学を総合すると、結石破砕装置市場の体腔内部分が活性化する一方、ベンダーは従来の体外ユニット以外のポートフォリオを多様化する方向にあります。

2024年の結石破砕装置市場規模の65.42%は独立型スイートが占め、画像診断が統合された複雑な症例に対応する設備の整った病院ユニットが中心となっています。しかし、携帯型や卓上型のデザインは、CAGR6.25%でモダリティ競争をリードしています。Break Wave超音波は、可搬性と無麻酔性能により、救急部門や地方の診療所へのアクセスをいかに拡大できるかを示しています。Lithovortexプロトタイプは、ボルテックスビーム機能を予算に制限のある環境に適した手頃なフットプリントにパッケージ化することで、このシフトを増幅しています。

運用の柔軟性は非常に重要です。ポータブルシステムは、部屋の回転を短くし、複数の部署での使用に適合させ、施設のオーバーヘッドを下げるので、強力なスループットを目指すASC管理者に人気があります。そのため、ベンダーは、輸送に十分コンパクトでありながら、透視検査と統合できるほど堅牢なハイブリッド構成を設計しており、結石破砕装置市場における複数の医療環境での継続的な関連性を確保しています。

地域分析

北米は、2024年に結石破砕装置市場シェアの32.56%を占め、透明性の高い償還経路とASCの緻密なネットワークに支えられています。病院は機器の更新サイクルを正当化するためにメディケアのコーディングの安定性を利用し、ベンダーは初期導入医師の支持を得ています。同地域の強固なアフターサービス網は、機器の稼働率をさらに高め、買い替え需要を支えています。

欧州に続くのは、成熟しつつも着実に近代化する医療制度です。国の医療基金が低侵襲治療を奨励し、新型レーザーやポータブル超音波の採用を加速させています。国境を越えた購買の枠組みは、包括的なトレーニングやメンテナンスを提供するベンダーに有利な多国間の入札をサポートし、汎地域的な製品の足跡を強化する要因となっています。

アジア太平洋地域は、インフラの拡大、規制改革、一人当たり所得の増加により、CAGR 7.53%の成長が予測されます。日本の400億米ドルの医療機器セクターは、手術室の生産性を最大化するIoT対応機器に多額の投資を行っています。中国の債務救済戦略は病院のCAPEX予算を妨げず、インドの行動規範は市場の透明性を促進しています。中東・アフリカと南米は絶対額では後塵を拝しているが、新たな民間病院や公共部門のプロジェクトが手術室を整備するにつれて加速しており、結石破砕装置市場の世界的な裾野を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腎結石および尿路結石の世界の発生率の増加

- 非侵襲的で高精度な結石破砕プラットフォームへの継続的な技術進化

- デイケア/外来結石管理処置の採用増加

- 新興国におけるヘルスケア・インフラと手術能力の拡大

- 主要市場における結石破砕治療の償還範囲の拡大

- 高度な画像処理システムとナビゲーションシステムの統合による手技の成功率の向上

- 市場抑制要因

- ESWL後の有害合併症

- URS/PCNLの代替手段の利用可能性

- 結石破砕システムの初期費用とライフサイクル費用が高く、資本購入が制限されること。

- コストに敏感な地域における償還格差と予算の制約

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 機器タイプ別

- 体外衝撃波結石破砕装置

- 電気水圧式ESWL

- 電磁式ESWL

- 圧電式ESWL

- 体外式結石破砕装置

- レーザー結石破砕装置

- 超音波結石破砕装置

- 空気圧式/バリスティック式結石破砕装置

- 電気水圧式体外式

- 体外衝撃波結石破砕装置

- モード別

- 独立型システム

- ポータブル/卓上型システム

- 用途別

- 腎結石

- 尿管結石

- 膀胱結石

- 胆管結石

- 膵臓結石

- 唾液腺結石

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced MedTech(Dornier MedTech)

- Boston Scientific Corp.

- Siemens Healthineers AG

- Olympus Corp.

- EDAP TMS

- Storz Medical AG

- Karl Storz SE & Co. KG

- Becton, Dickinson and Co.

- Cook Medical LLC

- DirexGroup

- EMS Electro Medical Systems

- Lumenis Be Ltd.

- Richard Wolf GmbH

- WIKKON(Guangzhou)

- Allengers Medical Systems

- Teleflex Incorporated

- Nidhi Meditech Systems

- SonoMotion

- Elmed Medical Systems