|

市場調査レポート

商品コード

1842457

肩撃ち式兵器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Shoulder-fired Weapons - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肩撃ち式兵器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

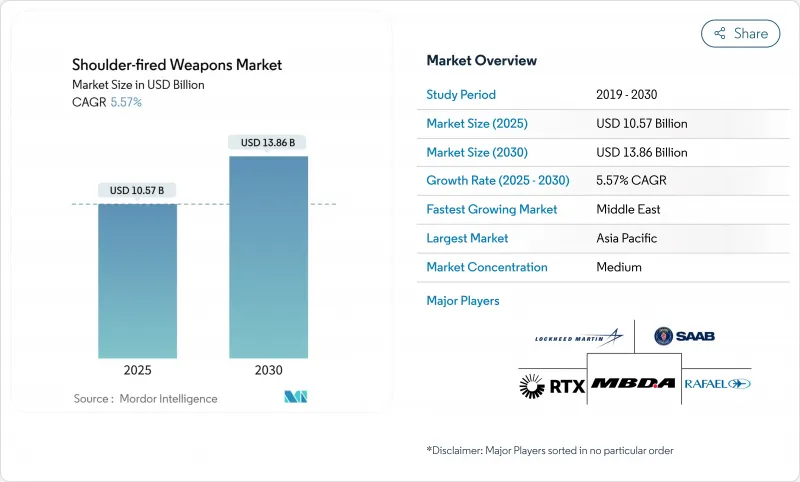

肩撃ち式兵器市場は2025年に105億7,000万米ドルと評価され、CAGR5.57%を反映して2030年には138億6,000万米ドルに達すると予測されています。

この市場規模の拡大を支えているのは、いくつかの連動した動向です。第一に、歩兵部隊は現在、人口密集地内の重装甲、ドローン、要塞化された陣地に直面しています。携帯型精密発射装置によって、歩兵部隊は砲兵や航空兵力を待つことなく対応できます。第二に、ロシアとウクライナの戦争によって、調達が平時のペースから急増生産へとシフトし、休眠状態にあったミサイル・ラインが再開され、サプライヤーは月産量を3倍から4倍にするよう促されました。第三に、アジア太平洋地域のプログラムは独自設計と合弁事業を重視し、シーカー・エレクトロニクスと高度火器管制ユニットの生産量を引き上げています。第4に、国土安全保障機関や国境警備隊が、安価なドローンに対抗するため、携帯型防空システムを採用するケースが増えており、エンドユーザーの裾野が広がっています。最後に、より軽量なカーボンファイバー発射管とソフトランチ・プロパルジョン・ステージが戦闘負荷を軽減し、特殊作戦部隊が長距離パトロールにマルチロール・ランチャーを携行することを奨励しています。

世界の肩撃ち式兵器市場の動向と洞察

非対称戦の激化が携帯型対装甲兵器の需要を牽引

非正規軍、都市民兵、小規模な遠征小隊は、狭い道路や険しい谷間で主力戦車と対峙することが増えています。2024年以降、次世代対戦車ミサイルの世界的な獲得は37%増加し、その筆頭はサーブのNLAW生産量の4倍増とロッキード・マーティンのジャベリン出荷量の2.5倍増でした。プログラム可能なタンデム弾頭、最小射程の短縮されたフューズ、ソフトランチモーターにより、降車した分隊はバックブラストに身をさらすことなく反応装甲を打ち破ることができます。したがって、肩撃ち式兵器市場は、重編隊よりも歩兵に依存するあらゆる前線から恩恵を受ける。

加速する国防近代化プログラム世界の領土紛争が原動力

主権に対する懸念の高まりは、即応性の高い火力に多額の資本予算を割り当てるよう議会を動かしています。アジア太平洋地域の防衛費は2023年には4,110億米ドルに上り、日本は2025年納入を目指してカール・グスタフ・ランチャーを300基調達し、インドは人間携行型ATGMを完成させる。フィンランドとスウェーデンが北極旅団を改編する北欧や、軽量ランチャーがミサイル・シールドを補完する湾岸地域でも、同様の軌道が描かれています。長期的な産業計画では、シーカーの生産と国内での最終組み立てを一体化させ、電子機器企業を肩撃ち式兵器市場に引き込むと同時に、サプライチェーンをエンドユーザーの近くに固定します。

市場アクセスを制限する厳しいITARとMTCR輸出規制

米国軍需品リストとミサイル技術管理制度は、肩撃ち式ミサイルとシーカー電子機器の輸出を制限しています。輸出者はエンドユーザー証明書を確保しなければならず、リードタイムを遅らせ、コンプライアンス・コストを上昇させる。NATOと提携していないバイヤーは、中国のサプライヤーにシフトするか、よりシンプルな無反動ライフルを選ぶことが多く、肩撃ち式兵器市場のベースライン成長から0.7%ポイント削られています。

分析されているその他の促進要因と抑制要因

- 地政学的紛争が枯渇した肩撃ち式兵器の在庫を急速に補充するきっかけとなる

- 世界的な対UAVミッションにおける費用対効果の高いMANPADSのニーズの高まり

- 対装甲ドローン群の増加が短距離ATGMの需要を減少させる

セグメント分析

誘導ソリューションは2025年中に71億9,000万米ドルの収益を上げ、肩撃ち式兵器市場の69.45%を占める。かつては大型ミサイル専用であった小型画像シーカーと慣性航法チップの統合により、歩兵は応射範囲外から移動する装甲を撃破できるようになります。無誘導システムの肩撃ち式兵器市場規模は、CAGR 7.89%の軌道で成長します。韓国のRayboltブロック・アップグレードは、光ファイバーデータリンクと5kmのスタンドオフが可能なモーターを融合させたもので、国産R&Dがいかに技術格差を縮めているかを示しています。無誘導ロケットは、コストよりも精度が優先される場合には依然として魅力的です。しかし、新しいソフトランチデザインとプログラム可能なフューズにより、誘導弾は狭い都市の路地でもより安全になり、反応装甲に対してもより有利になるため、そのシェアは年々縮小しています。

兵士が装着するサーマルサイトの採用率が上昇したことで、調達はさらに誘導弾に傾いています。クラウドベースの訓練支援ツールにより、オペレーターの資格取得が数カ月ではなく数日に短縮され、新兵が最初の配備サイクルで高度なミサイルを効果的に発射できるようになりました。生産量が増え、単価が下がるにつれて、切り替えは加速します。全体として、競争上の差別化は推進ハードウェアからソフトウェア定義のシーカーに移行し、肩撃ち式兵器市場に参入する小規模な電気光学企業に肥沃な土壌を供給しています。

対戦車誘導弾発射機は肩撃ち式兵器市場シェアの35.51%を占めています。その持続的な魅力は、ウクライナのように装甲部隊に対する殺傷力が証明されていることに起因します。このカテゴリーでは、継続的にブロック・アップグレードが行われている:ジャベリンの軽量CLUと弾頭は、2025年までに米国の編隊に着弾します。2025年には規模は小さくなるもの、MANPADSはドローンの脅威と前方基地周辺の費用対効果の高いドーム防衛の必要性によって後押しされ、8.72%という最も高いセグメントCAGRを記録します。エストニアの大規模なPiorun枠組み契約は、近代的な肩撃ち式防空ツールに対する欧州の意欲を示すものです。

無反動小銃は、新型の弾丸が条約に抵触することなく対構造物のパンチを与えるため、新たな関心を集めています。米国陸軍が1,600万米ドルを投じてカール・グスタフM4を発注したことは、この動向を裏付けるものです。RPGとSLAWのカテゴリーは、予算に制約のある軍隊では関連性を維持しているが、よりスマートなシステムに相対的な成長を奪われています。したがって、肩撃ち式兵器市場は、単一の発射装置ファミリーの中で、マルチミッションペイロード、モジュラー発射管、電子フューズプログラミングに傾いています。

地域分析

アジア太平洋地域の売上高は27億米ドルで、2025年の世界売上高の32.47%に相当し、肩撃ち式兵器市場で最大の地域スライスであり続けています。南シナ海とヒマラヤ山脈の辺境における領土紛争が、各国政府を歩兵に信頼できる対武器抑止力を装備するよう促しています。日本の2025年カール・グスタフ発注は、40年以上前に実戦配備された在庫を近代化するものです。フィリピンはジャベリンを求める一方で、グレーゾーンへの侵攻を阻止するためにブラフモスの陸上ミサイルを統合します。インドのMPATGM試験飛行は、昼夜を問わないイメージングとトップアタックプロファイルを特徴としており、国内サプライチェーンの成熟を示唆しています。これらの出来事は、携帯型精密兵器に対する永続的な要求を示唆し、地域共同生産取引のパイプラインを維持するものです。

北米は、力強い需要を維持しているが、進化しています。ウクライナへの大規模な移転の後、米国はジャベリン、スティンガー、チューブ発射システムを、ロッキード・マーチン、RTX、ノースロップ・グラマンとの複数年契約を下支えする、義務付けられた準備レベルに回復させなければならないです。新しいジャベリン軽量ランチャーは2025年に就役し、北極部隊の寒冷地での信頼性を向上させる。カナダはNATOの弾薬互換性の目標に合わせるため、カール・グスタフ保有兵器の増強を計画しています。その結果、北米の肩撃ち式兵器市場は補充と近代化の両方から恩恵を受けることになります。

欧州市場の様相は2024年2月以降に最も変化しました。NATO諸国は紛争の初期に在庫を空にし、その後、緊急の作戦要求を出しました。ラインメタルはMBDAと提携してレーザー対ドローンポッドを開発し、重層的な防衛エコシステムを示唆しました。英国のジャベリン代替プログラムは、戦車のアクティブプロテクションシステムをバイパスする次世代ラウンドを求めています。ポーランドはジャベリンを追加調達し、供給リスクをヘッジするために国産のピラットATGMを追求しています。このように、欧州は大量購入国であると同時に技術インキュベーターでもあります。

中東・アフリカの肩撃ち式兵器市場は、2030年までCAGR 9.61%で成長します。イスラエルがアイアンドーム、ダビデのスリング、アイアンビームを52億米ドルで包括契約したことは、この地域の重層防空への投資意欲を裏付けています。トルコのロケッツァンは、Karaokミサイルの50m「急降下」キルプロファイルを実演し、国内の技術革新能力を証明するとともに、湾岸諸国の顧客への輸出を後押ししました。アフリカの需要は多様で、既存のサプライヤーが輸出規制の遅れに直面する一方で、中国企業は西アフリカにショールームを設け、装甲車にQN-202ランチャーをバンドルしています。こうした動きは、南の弧における持続的な成長を示唆しています。

ラテンアメリカはビジネスチャンスとしては小さいが、国境の緊張や反犯罪作戦に後押しされ、一時的な急成長を示しています。チリは山岳歩兵用にSpike SR弾を評価し、ブラジルはAstros II MLRSをAlacran使い捨て対構造物用ランチャーで補完しています。予算の逆風が大規模な買収を抑制しているが、軍備の合理化計画では、備蓄されているレガシーRPGを新型の無反動ライフル銃に転換する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 携帯型対装甲ソリューションに対する非対称戦需要の激化

- 領土紛争の中で加速する防衛近代化

- 迅速な在庫補充を促す地政学的紛争

- 対UAVミッション用の費用対効果の高いMANPADSに対するニーズの高まり

- 軽量マルチロールランチャーを必要とする特殊部隊の世界的拡大

- ランチャーの国産化につながる産業現地化政策

- 市場抑制要因

- 市場アクセスを制限する厳しいITARおよびMTCR輸出規制

- 対装甲ドローン群の増加による短距離ATGM需要の減少

- 高い後方爆風と巻き添えリスクが都市型RPGの配備を抑制

- 精密誘導弾への予算シフトにより無誘導ランチャーの購入が減少

- バリューチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- ガイド付き

- ガイドなし

- 兵器タイプ別

- 携帯型防空システム(MANPADS)

- ロケット弾発射機(RPG)

- 対戦車誘導弾(ATGM)発射機

- 無反動ライフル

- 肩撃ち式突撃武器(SLAW)

- 射程距離別

- 短距離(500m未満)

- 中距離(500~2km)

- 長射程(2km以上)

- 発射体

- 発射筒

- 発射体/ミサイル

- 火器管制・照準システム

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- 特殊作戦部隊

- 国土安全保障と法執行

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- イスラエル

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Saab AB

- Lockheed Martin Corporation

- RTX Corporation

- MBDA

- BAE Systems plc

- General Dynamics Corporation

- Rafael Advanced Defense Systems Ltd.

- Rheinmetall AG

- Roketsan A.S.

- Bharat Dynamics Ltd.

- AirTronic USA LLC

- Northrop Grumman Corporation

- Kongsberg Gruppen ASA

- China North Industries Group Corp. Ltd.(NORINCO)

- Israel Aerospace Industries Ltd.

- Nexter KNDS Group

- Denel SOC Ltd.

- Nammo AS