|

市場調査レポート

商品コード

1842455

眼科用PACS:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ophthalmology PACS - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 眼科用PACS:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 106 Pages

納期: 2~3営業日

|

概要

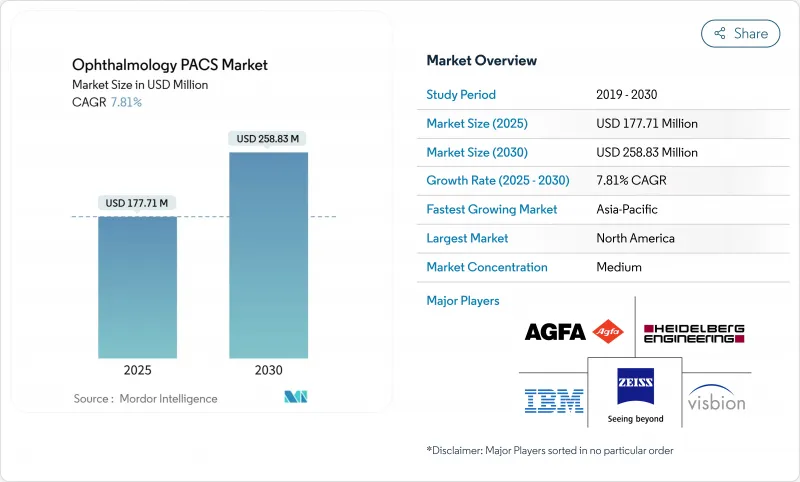

眼科用PACS市場規模は、2025年に1億7,771万米ドルと推計され、予測期間(2025〜2030年)のCAGRは7.81%で、2030年には2億5,883万米ドルに達すると予測されています。

画像のデジタル化の進展、人工知能ツールの急速な普及、高齢者や糖尿病患者の大規模なプールが、眼科PACS市場を拡大している主な要因です。撮影、保存、分析機能を統合したプラットフォームは、サイロ化したフィルムベースのワークフローに取って代わりつつあります。同時に、病院グループや多施設眼科医療ネットワークは、価値ベースの償還と臨床ガバナンスの強化をサポートする技術を追求しています。クラウド導入は、サブスクリプション価格によって資本支出を抑え、AIモジュールへのアクセスを簡素化できるため、依然として最も急成長しているデリバリーモデルです。セキュリティ、帯域幅効率、術中OCT統合のバランスを取ることができるベンダーは、臨床医と支払者のために新たな効率性を引き出し続けています。

世界の眼科用PACS市場の動向と洞察

慢性眼疾患の有病率の上昇

糖尿病性網膜症の世界的な患者数は2030年までに17.9%増加すると予測されており、堅牢なストレージと分析を必要とする前例のない画像量が発生しています。最新のOCTアンギオグラフィーや眼底撮影システムでは、ギガバイトレベルの検査が行われるため、購入者は多層データセットを迅速に視覚化・分析できるPACSプラットフォームを求めています。病院では、このようなシステムの早期導入が緑内障の予後改善につながり、早期介入により不可逆的な視力低下を防ぐことができます。その結果、眼科PACS市場はコストセンターというよりも、予防医療を可能にするものと見なされるようになってきています。

高齢化と糖尿病人口の拡大

65歳以上の高齢者は、若年層の3~4倍の頻度で眼科検診を必要としており、43億人のアジア太平洋人口が急速に高齢化しています。慢性糖尿病が第2の需要促進要因となっており、米国では糖尿病性眼疾患管理に年間72億米ドルが費やされています。遠隔スクリーニングをサポートするPACSソリューションは、多忙な臨床医がリスクの高い患者をトリアージしてフォローすることを可能にし、予防的画像診断を促進する支払側のインセンティブを強化します。

高い導入コストとメンテナンスコスト

包括的なPACSのロールアウトは、ケーブル、トレーニング、データ移行を含めると30万米ドルを超えることがあり、年間サポートは初期費用の15~20%を上乗せします。複雑なOCTアンギオグラフィのアーカイブは、独立したクリニックの予算を圧迫し、アップグレードを延期することもあり、価格に敏感な地域では需要が鈍化します。

セグメント分析

2024年の眼科用PACS市場シェアは統合システムが60.21%を占め、シームレスなモダリティ接続と生涯サービスコストの削減を優先する購買層がスタンドアロンサーバーを駆逐しました。同じ集団はCAGR 8.96%で成長すると予測されており、今後の投資がシングルベンダースタックにさらに傾くことを示しています。

光干渉断層計、眼底カメラ、血管造影装置は、手動で調整することなく単一のビューアに検査をアップロードできるため、ヘルスケアグループは統合環境を好んでいます。また、AI導入の迅速化も、アルゴリズムプロバイダーが多くの独自フォーマットに対応するよりも、1つの接続を認証するため、統合アーキテクチャに決定を傾けています。その結果、眼科PACS市場では、ハードウェア、クラウド、分析を1つの契約にバンドルするベンダーに対する報酬が増加しています。

地域分析

北米は、成熟したITエコシステム、価値に基づく償還、退役軍人省による厳格なDICOMの義務付けが、高い設備投資サイクルを維持するために収束したため、2024年の世界売上高の42.45%を維持した。しかし、多くの大規模ネットワークがすでにPACSの一次導入を完了し、現在はAIの段階的なアップグレードを優先しているため、成長は緩やかになります。

アジア太平洋地域は、人口の高齢化、糖尿病罹患率の上昇、中国とインドにおける国家的なe-ヘルスプログラムにより、2030年までCAGR 8.51%で最大の売上増が見込まれています。各国政府はクラウドインフラと遠隔眼科検査に補助金を出しており、低帯域幅ソリューションを提供するベンダーにとって肥沃な土壌となっています。

欧州では、汎地域的な相互運用性イニシアチブとGDPRを満たすクラウド承認に後押しされ、着実な導入が進んでいます。フィリップスは最近、この地域全体で企業向け画像サービスを拡大し、コンプライアンス・バイ・デザインのプラットフォームがデータのローカライゼーションのハードルを克服できることを実証しました。中東・アフリカ、南米は総体として新たなビジネスチャンスの宝庫であるが、ブロードバンドが散発的で眼科医の数が限られているため、大規模なPACSの導入が遅れています。ベンダーは多くの場合、慈善的なスクリーニング・プログラムと商業的なパイロット・プログラムを組み合わせ、投資収益率を検証するリファレンス・サイトを構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性眼疾患の増加

- 高齢化と糖尿病人口の拡大

- 遠隔眼科の拡大と在宅モニタリング

- AI対応クラウドPACSへの移行によるTCO削減

- 手術ガイダンスの統合(術中OCTフィード)

- 画像解析を支持する価値ベースの償還

- 市場抑制要因

- 高い導入コストとメンテナンスコスト

- サイバーセキュリティとデータ主権に関する懸念

- 高解像度眼球画像の帯域幅制限

- 従来の眼科機器との相互運用性のギャップ

- 規制状況

- 技術的展望(AI、クラウド、エッジ)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- PACSタイプ別

- 統合型PACS

- スタンドアロンPACS

- 提供モデル別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 病院および眼科ネットワーク

- 外来手術センター

- 専門クリニック/単独診療所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert NV

- Carl Zeiss Meditec AG

- Heidelberg Engineering GmbH

- IBM(Merge PACS)

- Topcon Corporation

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Fujifilm Healthcare

- Canon Medical Systems

- Sectra AB

- Visage Imaging

- RamSoft

- Infinitt Healthcare

- EyePACS

- Sonomed Escalon

- Medical Standard Co.

- Visbion Limited