|

市場調査レポート

商品コード

1842446

血管形成術用バルーン:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Angioplasty Balloons - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 血管形成術用バルーン:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

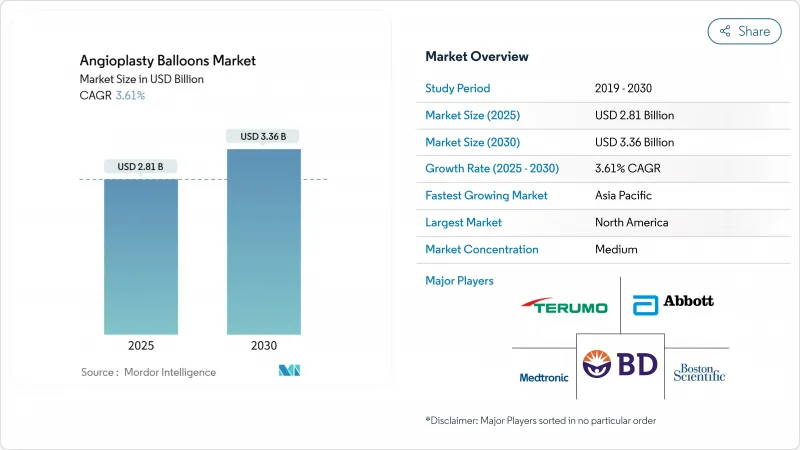

血管形成術用バルーン市場は2025年に28億1,000万米ドル、2030年には33億6,000万米ドルに達すると予測され、CAGRは3.61%となります。

このような見通しから、血管形成術用バルーン市場は、先進地域における手技の緩やかな成長と機器の高度化が相殺しなければならない心血管医療環境の中で成熟し続けていることが確認できます。20歳以上のアメリカ人のうち1億2,790万人が心臓病を患っており、冠動脈疾患の有病率は4.6%から4.9%に近いです。低侵襲的経皮的冠動脈インターベンション(PCI)に対する臨床医の嗜好の高まりが中心的な治療件数を維持する一方、最近の薬剤コーティングバルーン(DCB)の承認は、永続的な金属インプラントへの依存を減らす"何も残さない"治療戦略を検証するものです。通常のバルーンが依然としてルーチンPCIを支配しているが、病変の複雑性が増し、成果報酬型モデルが耐久性のあるアウトカムに報いるにつれて、特殊なスコアリングや薬剤技術がシェアを拡大しています。

中期的な上昇を下支えするのは、競合と地域の主要なシフトです。北米は、先進的なインフラと外来手術センター(ASC)でのPCIをカバーする償還により、2024年の血管形成術用バルーン市場の39.68%を占め、地域別で最大の地位を維持します。アジア太平洋地域はCAGR 4.53%で急成長しており、人口動態の高齢化とカテーテルラボの設備投資による急速なPCI導入に支えられています。医療提供レベルでは、血管形成術用バルーン市場の成長は外来センターに傾いています。ASCベースのPCI件数は、2018年から2022年の間にメディケア受給者1万人当たり0.01件から0.87件に増加し、この環境におけるCAGRは4.67%となります。製品別では、通常のバルーンが2024年に41.54%のシェアを占めたが、臨床医がプラークの修正効率を追求するにつれてスコアリングバルーンが4.32%のCAGRを記録しています。一方、ボストン・サイエンティフィックが2024年にFDAから認可を取得したAGENT冠動脈DCBは、標的病変の再灌流リスクをプレーンなバルーンに比べ50%低減するもので、薬物コーティング・プラットフォームに対する規制当局の決定的な青信号を示しています。

世界の血管形成術用バルーン市場の動向と洞察

心血管疾患の有病率の上昇

臨床的な心血管疾患を抱える成人の数は、2050年までに米国だけで4,500万人を超えると予測されています。高血圧、糖尿病、肥満の割合はいずれも上昇を続けており、カテーテルを用いた血行再建術の長期的な必要性が高まっています。冠動脈死亡率は2000年から2020年にかけて著しく低下したが、近年は頭打ちとなっており、バルーン血管形成術の需要は安定しています。心臓病による入院は2021年に1,080億米ドルを要し、2030年には1,313億米ドルに達するとの予測もあり、費用対効果の高い低侵襲ソリューションが経済的に不可欠であることが浮き彫りになっています。

低侵襲PCIへのシフトと技術の進歩

臨床現場では現在、回復期間を短縮し、施設コストを抑制する経皮的カテーテルアプローチが好まれています。2025年に発表された冠動脈DCB試験の標準化されたエンドポイントは、薬剤コーティングバルーンを正当化するものであり、1年後の標的病変不全率はプレーンバルーンが28.6%であったのに対し、17.9%でした。血管内結石破砕術は、バルーン内の音響圧力波を使ってカルシウムを破砕し、内腔の拡張を改善するもので、勢いを増しています。これらの技術は、永久的な金属を残すことなく治療成績を向上させ、血管形成術用バルーン市場の見通しを強化するものです。

ステント留置と比較して高い手技・機器費用

医療費支払者は、フォローアップの画像診断や投薬計画を含むバンドルステントパッケージよりもバルーンのみの戦略の方が高額に見える場合、慎重な姿勢を崩さないです。メディケアの承認にもかかわらず、ASCは米国の外来PCIの1.8%しか実施しておらず、経済的な躊躇が続いていることを示しています。薬剤コーティングバルーンのプレミアム価格は、特にサプライチェーンのインフレによって投入コストが機器収益の20%にまで上昇した場合に、購買決定を厳しくしています。

セグメント分析

2030年までのCAGRは4.32%で、スコアリングバルーンが最速の成長軌道をたどっています。これは、石灰化病変や線維化病変に対するプラーク修正戦略の役割を反映したペースです。スコアリングシステムの血管形成術用バルーン市場規模は、Naviscore社のfirst-in-manシリーズなどの研究により、中等度から重度の石灰化病変での手技成功率が94%であったことが報告され、上昇傾向にあります。日常的なPCIでは、拡張前後のルーチンにノーマルバルーンが不可欠であるため、2024年のシェアは41.54%と依然としてノーマルバルーンが優勢です。

薬剤コーティングバルーンは、ボストン・サイエンティフィックのAGENT承認後、従来の血管形成術と比較して血行再建術の再施行を50%減少させたことから、決定的な勢いを得た。カッティングバルーンは、ステント内再狭窄や小血管に対するニッチな治療法であり、メタアナリシスでは標的病変の再灌流リスクを33%減少させることが示されています。40気圧を超える超高圧バルーンは、硬い線維石灰化プラークへの経皮的治療を拡大し、血管形成術バルーン市場を手技的にも技術的にも拡大しています。

地域別分析

2024年の血管形成術用バルーン市場シェアは北米が39.68%でトップであり、幅広い保険適用、確立されたカテラボネットワーク、プレミアムデバイスの早期導入がこれを支えています。この地域の規制環境は技術革新に有利であり、2024年の冠動脈DCB AGENTの認可がそれを証明しています。ASCベースのPCIを許可するCMSの政策変更により、PCI施行件数の分布が再編成され始めているが、複雑な手技の大部分は病院が担っています。持続的なサプライチェーンの混乱は、地元メーカーに2桁のロジスティクスと原材料のインフレを吸収することを余儀なくさせ、デジタル在庫管理への関心を高めています。TeleflexがBIOTRONIKの血管部門を7億6,000万ユーロで買収し、薬剤コーティングバルーンとステントの製品ラインアップを充実させたことで、統合は引き続き活発です。

アジア太平洋地域はCAGR 4.53%と最も急速に拡大した。人口の高齢化、都市化、インフラ整備がカテーテルラボ需要を喚起しています。医療機器認可の調和と国内製造の奨励に向けた政府の動きにより、新型バルーンの市場投入までの時間が短縮され続けています。地域ごとの臨床ガイドラインでは、小血管疾患やステント内再狭窄に対してDCBが推奨されるようになり、治療法の選択が世界標準に沿ったものとなっています。しかし、ハイエンドのスコアリングバルーンや薬剤コーティングバルーンの需要が高まる中、価格への敏感さがバイヤーを費用対効果の高いプラットフォームへと向かわせ、ベーシックバルーンの現地生産を加速させています。

欧州では、経済的な圧力が一部の公的医療システムにおけるプレミアムバルーン導入を抑制しているため、着実ではあるが緩やかな上昇にとどまっています。医療機器規制(MDR)の枠組みは厳格ではあるが、テルモが2024年に複数の血管閉鎖ソリューションのCEマークを取得し、プロシージャーのエコシステムを維持するのに役立つ明確なものとなっています。コーディスのSELUTION SLRシロリムス溶出バルーンは、日本で81.5%の3年開存率を記録し、欧州の臨床試験では91.1%の標的病変の再灌流を回避しました。Drug-Coated Balloon Academic Research Consortiumのようなグループを通じた臨床協力は、欧州全域でエビデンスに基づく採用を促進し、次世代バルーンの先駆け市場としての欧州の役割を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率の上昇

- 低侵襲PCIへのシフトと技術の進歩

- 新興国における高齢者PAD患者の拡大

- 通常圧バルーンは依然として病院の主力製品

- 生体吸収性および超高圧ポリマーのブレークスルー

- 血管形成術の外来カテーテルラボへの移行

- 市場抑制要因

- ステント留置と比較した場合の高い手技コストとデバイスコスト

- 手術前後の合併症

- 高級ナイロンおよびPETフィルムのサプライチェーンの逼迫

- パクリタキセルDCBの安全性シグナルに対する規制上の慎重さ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- ノーマルバルーン

- カッティングバルーン

- スコアリングバルーン

- 薬剤溶出バルーン

- 用途別

- 冠動脈形成術

- 末梢血管形成術

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AngioDynamics

- Becton, Dickinson & Co.

- BIOTRONIK

- Boston Scientific Corp.

- B. Braun Melsungen AG

- Cook Medical

- Terumo Corp.

- INFINITY Angioplasty Balloon

- Johnson & Johnson

- Koninklijke Philips N.V.

- Medtronic plc

- Merit Medical Systems

- Integer Holdings Corp.

- Shockwave Medical Inc.

- Teleflex Inc.

- Cardionovum GmbH

- Biosensors International

- LEPU Medical Technology