|

市場調査レポート

商品コード

1842426

勃起不全薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Erectile Dysfunction Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 勃起不全薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

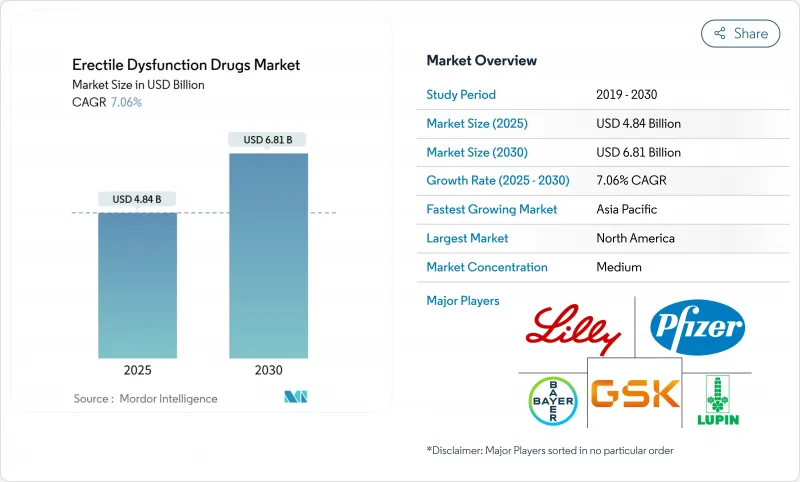

勃起不全薬市場は2025年に48億4,000万米ドルに達し、2030年には68億1,000万米ドルに拡大し、CAGR7.06%を記録すると予測されます。

この成長は、従来の小売調剤から、バーチャル診察、電子処方、宅配を組み合わせた統合遠隔医療エコシステムへの移行が加速していることを反映しています。特に米国と欧州の一部では、一般用医薬品(OTC)の規制経路が患者のアクセスを広げると同時に、コンシューマーヘルス企業の参入障壁を低くしています。人口の高齢化、肥満と糖尿病の蔓延率の上昇、および勃起不全が心代謝系の早期警告サインであるという認識が広まることで、基本的な需要は堅調に推移しています。ブランド品の特許が切れ、ジェネリック医薬品の競争が価格を引き下げるにつれて競合は激化し、オリジネーターは代替製剤の開発、配合剤の追求、デジタルヘルスプラットフォームとのパートナーシップの深化を余儀なくされます。

世界の勃起不全薬市場の動向と洞察

遠隔医療と電子薬局の普及拡大

デジタル・プラットフォームは地理的・心理的障壁を取り除き、1つのワークフローで慎重な診察と通信販売を可能にします。Hims &Hersは、非同期医療評価を低コストのジェネリック医薬品sildenafil hims.comに統合することで、加入者を240万人に拡大し、2025年第1四半期の売上を2倍以上に伸ばしました。レモネード・ヘルスの類似モデルは、シルデナフィルの価格を1錠2米ドルとし、実店舗の薬局を下回る価格で、価格に敏感なユーザーの勃起不全薬市場への参入を促しています。GoodRxは2025年6月に勃起不全薬の定期購入サービスを開始し、毎月のコストを予測できることに対する消費者の欲求を強めています。プラットフォームのデータ分析により、個別化されたアドヒアランス誘導が行われ、リフィルの継続性が向上し、患者一人当たりの生涯価値が高まる。特にアジア太平洋地域で、各国政府が遠隔医療保険償還の規制を緩和する中、デジタル既存企業は、後発参入企業には真似の難しい先行者利益の信頼優位性を享受します。

承認間近の経鼻・局所用速効製剤

経口PDE5非反応者の追跡調査で挙げられた主要な不満点を解決するために、1時間近くかかっていた薬効発現時間を15分未満に短縮する製剤が承認されようとしています。LTRファーマのスポンタン点鼻薬は、経口薬の半分の投与量で12分で血漿中濃度がピークに達し、承認されればプレミアム価格での販売が可能になります。FDAが2024年に承認したエロクソンゲルのデノボ・クリアランスは、初のOTC外用薬カテゴリーを創出し、使用者の60%が10分以内の勃起を報告しています。フューチュラ・メディカル社は、男性・女性両方の性機能障害をターゲットにした改良版を追求しており、対応可能な収益プールを広げています。外用剤はまた、全身治療が禁忌の患者にも使用されるため、確立された経口ブランドとカニバリゼーションを起こすことなく市場リーチを拡大することができます。メーカー各社は、実臨床での安全性データが蓄積されれば、グローバル展開が加速されるものと期待しています。

根強く残る社会的スティグマと過小診断

文化的タブーは医師と患者の対話を制限し、特に泌尿器科医の密度が検索用語の関心レベルをはるかに下回る地方ではなおさらです。匿名の遠隔医療チャットは気恥ずかしさを軽減するが、心理的要因や人間関係が評価を複雑にする場合には、対面でのスクリーニングに完全に取って代わることはできないです。若い男性はオンラインフォーラムで自己診断することが多く、合併症が表面化するまで専門家による評価が遅れます。OTCの発売に合わせて行われる教育キャンペーンは、勃起不全を純粋な性的問題ではなく、初期の心代謝シグナルとして捉え直すことを目的としています。とはいえ、少なくとも今後10年間は、スティグマ(烙印)が採用率の重荷になると予想されます。

レポートで分析されているその他の促進要因と抑制要因

- 加齢に関連する合併症がPDE5需要を押し上げる

- ライフスタイルに起因するストレスと肥満の有病率の増加

- ブランド治療薬の高額な自己負担費用

セグメント分析

バイアグラのフランチャイズは、数十年にわたるブランド・エクイティと処方者への親近感を反映し、2024年の勃起不全薬市場において45.35%のシェアを維持しています。しかし、テバ社のABランクのシルデナフィル錠剤が大幅なディスカウント価格で販売されたため、2025年を通じて商標ロイヤリティが低下しました。ステンドラは、その速効性と限られた食品との相互作用により、CAGR10.25%を記録し、特許権保有の薬剤の中で最高となりました。シアリスは、前立腺肥大症を適応症とする二重効能表示の恩恵を受け、いくつかの市場でタダラフィルのジェネリック医薬品が参入したにもかかわらず、キャッシュフローを維持した。レビトラは、支払者がより低価格の同等治療薬を優先したため、棚割れを起こしました。外用薬のエロクソンは、全身的な副作用を警戒する患者に訴求する非ピルの代替薬を生み出し、勃起不全薬市場に構造的な変化をもたらしました。ザイデナのような地域ブランドは韓国とアジアの一部の国にとどまり、世界的な影響力は限定的です。全体としては、ジェネリック医薬品が販売量を増加させると予測されるが、革新的なデリバリー・フォーマットによりプレミアム・ニッチは守られるであろう。既存ブランドはシェア防衛のため、口腔内分散型フィルムのようなライフサイクルの延長で対応します。

また、第二世代ブランドは、薬物動態の微調整を利用して、超高速取り込みや長い半減期を提供し、差別化を図っています。ENTADFIのような合剤では、前立腺肥大と勃起不全の病態生理が共通しているため、複数の症状に対応できます。このような力学は、より広範なOTC自由化の動きと一致しており、勃起不全薬市場は断片的でありながら機会豊富な競争キャンバスであることを示しています。

PDE5阻害薬は2024年の売上高の85.53%を占め、第一選択薬としての地位を確固たるものにしています。とはいえ、一酸化窒素供与剤、Rho-キナーゼ阻害剤、中枢作用薬などのパイプラインが第II相および第III相試験を経ています。新規の機序の薬剤のCAGRは11.85%であり、差別化された有効性と忍容性プロファイルの可能性を示唆しています。プロスタグランジンアナログは、硝酸塩が禁忌の患者にとってニッチな役割を保っているが、局所投与の不快感によるコンプライアンス上の課題に直面しています。MDPIが発表した糖尿病性海綿体組織における一酸化窒素シグナル伝達の回復を示すデータにより、プロテインキナーゼC阻害に対する臨床的関心が高まりました。低用量のPDE5と末梢血管拡張薬を混合した併用レジメンは、効能を維持しながら全身への曝露を減らそうとするもので、リスクを嫌う処方者を惹きつける戦略として期待されています。

ピラゾロピリミジノン誘導体をめぐる特許は、オリジネーターが次世代の独占権を確保しようとする現在進行中の技術革新競争を例証しています。中心的に作用する分子が安全性のハードルを乗り越えれば、心因性の病因により直接的に対処することで、勃起不全薬業界の治療順序を再定義する可能性があります。今のところ、治療アルゴリズムの主流はPDE5であるが、薬理学的多様化が勢いを増しています。

地域別分析

北米は2024年に世界売上高の38.82%を占め、高い裁量所得、先進的なテレヘルスの適用、早期のOTC規制パイロットによって支えられています。Eroxonに対するFDAの画期的なグリーンライトは、他の規制当局が現在研究しているテンプレートを確立し、セルフケアモデルにおけるこの地域のリーダーシップを強化しました。それでも、ジェネリック医薬品の飽和と支払者のコスト抑制が絶対的な成長を抑制し、北米のCAGRは世界平均の7%に近づいています。欧州も同様の成熟度を示しているが、依然としてデジタルヘルス拡大の中心です。Hims &Hers-ZAVAとの取引は、長引くライセンス登録なしで複数国へのリーチを即座に解き放ちました。

アジア太平洋地域のCAGRは10.52%と最も高く、中国、日本、韓国の人口動態の高齢化と規制の近代化に牽引されました。中国の2025年ガイドラインの見直しにより、新薬の審査が加速され、承認までの期間が200日以下に短縮され、国境を越えたライセンス申請が誘致されました。日本の医薬品活性化の取り組みには、デジタル治験の申請手数料の免除が含まれ、グローバルスポンサーが後期試験を現地で実施することを奨励しています。ズエリグ・ファーマなどの地域販売会社は、ASEAN市場でシアリスの権利を購入し、サプライチェーンの統合とマーケティングの現地化を図っています。

南米と中東・アフリカは絶対的な規模では後塵を拝しているが、スマートフォンの普及が進むにつれてオンライン薬局の導入が加速しています。ブラジルとサウジアラビアでは、ペイメントゲートウェイの革新により国境を越えた輸入摩擦が軽減され、グローバルブランドが正式な規制当局の承認に先立ち認知度を高めることができます。しかし、保険償還の枠組みが断片的で、文化的なスティグマ(烙印)が残っていることが、構造的なハードルとなっています。長期的な展望は、セクシュアル・ヘルスがより広範な非伝染性疾患管理と交差しているという公衆衛生上の認識にかかっており、この地域の政策立案者の間でこのような認識が広まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢に伴う合併症がPDE5の需要を押し上げる

- 生活習慣によるストレスと肥満の増加

- 遠隔医療と電子薬局の普及拡大

- BPHおよびLUTS管理における適応外使用の拡大

- 承認間近の経鼻・局所速効製剤

- 市場抑制要因

- 社会的スティグマと過小診断の持続

- ブランド治療薬の高額な自己負担額

- 安全性と信頼性を損なうオンライン偽造品供給

- 心血管メタボリック患者における最適とは言えない長期服薬アドヒアランス

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威(デバイス、手術、再生医療)

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 製品タイプ別

- バイアグラ(シルデナフィル)

- シアリス(タダラフィル)

- レビトラ/スタキシン(バルデナフィル)

- ステンドラ/スペドラ(アバナフィル)

- ザイデナ(ウデナフィル)

- ビタロス/アルプロスタジル

- その他

- 薬剤クラス別

- PDE5阻害薬

- プロスタグランジン類似体

- 中枢作用薬

- NOドナー/新規MOA

- 投与形態別

- 経口錠剤/カプセル

- 口腔内フィルムおよび舌下剤

- 局所・経皮

- 鼻腔スプレー

- 注射剤/尿道内注射剤

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局およびDTCプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- Eli Lilly and Company

- Bayer AG

- Teva Pharmaceutical Industries Ltd

- Viatris Inc

- Cipla Ltd

- Lupin Limited

- Aurobindo Pharma

- Dr. Reddy's Laboratories

- Sun Pharmaceutical Industries Ltd

- Futura Medical plc

- Petros Pharmaceuticals

- Apricus Biosciences Inc.

- VIVUS Inc.

- S.K. Chemicals Co. Ltd

- LTR Pharma Pty Ltd

- Endo International plc

- Sanofi SA

- Glenmark Pharmaceuticals Ltd