レーザーキャプチャーマイクロダイセクション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Laser Capture Microdissection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842416

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

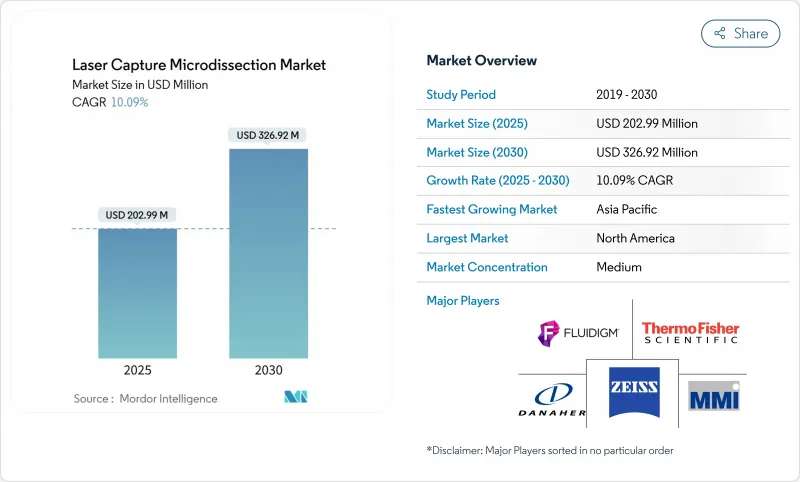

レーザーキャプチャーマイクロダイセクション市場規模は、2025年に2億299万米ドルと推定され、2030年には3億2,692万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは10.09%です。

この技術が病理組織学と分子生物学を結びつけ、科学者がマルチオミクス研究の空間的背景を守りながら正確な細胞群を抽出できるようになるにつれ、需要が急増します。人工知能は現在、空間生物学のワークフローに組み込まれ、研究室がターゲット認識を自動化し、分析サイクルを短縮するのに役立っています。製薬会社やバイオテクノロジー企業は、レーザーキャプチャーマイクロダイセクションプラットフォームを導入して、混合組織切片から腫瘍細胞を分離し、バイオマーカー探索や薬剤反応プロファイリングを加速しています。消耗品は、キャプチャーフィルムや試薬の定期的な購入がハイスループット研究をサポートすることから支持を集め、赤外線システムはDNAやタンパク質の取り扱いに優しいことから支持を集めています。アジア太平洋は、中国、日本、インドの政府プログラムが新たな空間オミクス研究センターを建設しているため、最も速い拡大を記録しています。

世界のレーザーキャプチャーマイクロダイセクション市場の動向と洞察

腫瘍学と神経学における公的部門と民間部門の研究開発費の増加

がんと神経変性疾患の負担は、レーザーキャプチャーマイクロダイセクションを学術および商業研究所の定番にする資金源に拍車をかけています。中国と日本の助成金は、単一細胞ゲノミクスのためのこの技術に依存する国家的な空間オミクスのハブを支えています。各腫瘍学プロジェクトは通常、腫瘍微小環境マッピングから治療モニタリングまで、いくつかの段階にレーザーキャプチャーマイクロダイセクションをループさせています。この要件は現在、競合医薬品パイプラインの賭け金として読まれており、製薬スポンサーは研究契約にレーザーキャプチャーマイクロダイセクションを指定するようになっています。この安定したキャッシュフローは、あらゆる主要地域における長期的な成長見通しを支えています。

マニュアルマイクロダイセクションに対する技術的優位性

レーザーキャプチャーマイクロダイセクションは、隣接する細胞間のクロストークのリスクがある手動メスによる方法とは異なり、コンタミネーションのない切片を一貫した成功率で作製します。無傷の分子を必要とするシングルセル・トランスクリプトミクスにラボが移行する際、RNAの完全性の保持は重要です。自動化により、オペレーターのバイアスが取り除かれ、再現性が向上し、コストのかかる再実行が削減されます。イメージングモジュールは、形態や蛍光による細胞クラスターの同定をサブセル解像度で支援し、手動抽出では不可能であった発生生物学や疾患進行の研究を可能にします。これらの利点を組み合わせることで、ワークフロー時間が短縮され、下流の分析に対する信頼性が高まります。

統合システムの高い資本コストとメンテナンスコスト

完全なレーザーキャプチャーマイクロダイセクション・ワークステーションは50万米ドルを超えることが多く、多くの中堅ラボには手が届かないです。年間サービス契約は購入額の15-20%に達し、レーザーの較正や光学系の交換をカバーします。予算が限られているため、研究機関は基幹施設を共有せざるを得ず、予約スケジュールが伸び、処理能力が低下します。新興市場の大学では、調達サイクルに時間がかかり、助成金競争力を支える設置が遅れています。裕福な地域であっても、消耗品やデータ分析への予算再配分が、新しい機器の発注を遅らせることがあります。

レポートで分析されているその他の促進要因と抑制要因

- 空間オミクスおよび単一細胞マルチオミクスワークフローの急増

- 精密医療バイオマーカー発見プログラムの成長

- 病理医および組織学検査室における訓練を受けた技術者の不足

セグメント分析

消耗品は最も急成長しているカテゴリーであり、ハイスループットパイプラインにはキャプチャフィルム、スライド、試薬の継続的な供給が必要であるため、2030年まで13.23%のCAGRで上昇すると予測されています。2024年のレーザーキャプチャーマイクロダイセクション市場シェアは44.35%であったが、サブスクリプションスタイルの注文モデルへの移行は、長期的なワークフローの一貫性を重視する購買層の成熟化を示しています。ソフトウェアとサービスは、売上高こそ小さいもの、マイクロダイセクションハードウェアを下流のシーケンシングやバイオインフォマティクスにリンクさせるターンキーエコシステムを買い手が求めるようになり、関連性を増しています。

この移行は、安定した消耗品需要を通じてベンダーをインストールベースに固定することで、利益プールを拡大します。新しいポリマー膜は現在、特定の組織クラスに合わせて接着力と厚さを調整し、捕捉効率を向上させています。供給業者は消耗品にRFIDタグを追加し、研究室がバッチの使用状況を追跡し、再注文の自動化ができるようにしました。マイクロ流体とLCMのハイブリッドが市場に出回るようになると、全く新しいカートリッジ形式が分離と溶解を組み合わせて提供されるようになり、ハードウェアと消耗品の境界を曖昧にするようなバンドルされた収益ストリームが可能になります。

紫外線システムは2024年に52.11%の収益を上げているが、赤外線プラットフォームは、下流のオミクスのためにDNAやタンパク質を保護する穏やかな熱シグネチャーのおかげで、年間15.61%拡大すると予測されています。赤外線装置はまた、細胞をよりきれいに捕捉するため、エラーのないライブラリーを求めるシングルセルパイプラインに適しています。UVシステムは、マイクロダイセクションを従来の組織学と組み合わせる教育病院など、形態保存が不可欠な場合に依然として人気があります。

ベンダーは、自動化の深さ、サンプルナビゲーション速度、ハイコンテンツ画像解析との互換性などで差別化を図っています。赤外プラットフォームは、より低い出力しきい値で動作し、エッジの炭化をカットし、捕捉率を向上させる。一方、レーザーマイクロダイセクションの圧力カタパルトシステムは、法医学においてニッチな需要を見つけ、非接触排出により微量DNA作業におけるコンタミネーションリスクを排除しています。これらの進歩により、レーザーキャプチャーマイクロダイセクション市場は、移り変わる研究の優先順位に対応しています。

地域別分析

北米は、2024年にレーザーキャプチャーマイクロダイセクション市場シェアの42.82%を維持、持続的な国立衛生研究所の資金と成熟した医薬品R&Dクラスターに支えられています。デジタルパソロジーの普及はワークフロー統合を簡素化し、AI支援マイクロダイセクションは労働ボトルネックを軽減します。とはいえ、人員不足と償還圧力が当面の成長を抑制します。

欧州は、精密医療研究を支援する官民協働プログラムにより、第2位の地域となっています。ドイツ、英国、フランスには、レーザーキャプチャーマイクロダイセクションの中核施設が複数あり、共有ハブとして運営されているため、機器の利用率が向上しています。コンパニオン診断薬の規制の調和は、機器メーカーが地元のバイオ医薬品企業と提携することを奨励しています。しかし、EU加盟国間の資金調達のばらつきやEU離脱後の研究の不確実性により、EU全域での導入率は不均衡です。

アジア太平洋地域は2030年までのCAGRが13.44%と最も速いです。中国の5ヵ年計画では空間生物学が優先され、大規模な研究所の建設と大量購入契約が進められています。日本の研究機関は、高忠実度赤外線マイクロダイセクションに依存する腫瘍学や神経変性の研究を進めています。インドの委託研究機関では、レーザーキャプチャーマイクロダイセクションを世界的な医薬品スポンサーのサービスメニューに加えているが、インフラ格差と人材不足のため、第1級都市以外での展開が遅れる可能性があります。同地域全体での投資は、平均を上回る持続的な拡大を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍学および神経学における官民の研究開発支出の増加

- 手動マイクロダイセクションに対する技術的優位性

- 空間オミックスと単一細胞マルチオミックスワークフローの急増

- 精密医療バイオマーカー探索プログラムの成長

- 完全自動LCMを可能にするAIガイド下画像認識

- ハイスループットなサンプル前処理のためのマイクロ流体-LCMハイブリッドの出現

- 市場抑制要因

- 統合システムの高い資本コストとメンテナンスコスト

- 組織検査室における病理医および訓練された技術者の不足

- デリケートなサンプルの熱/紫外線による核酸損傷のリスク

- 液滴ベースの単一細胞分離プラットフォームとの競合

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- 器具

- 消耗品

- ソフトウェア&サービス

- システムタイプ別

- 紫外線LCM

- 赤外LCM

- 免疫蛍光ガイドLCM

- LMPC(レーザー・マイクロダイセクション・プレッシャー・カタパルト)

- 用途別

- 研究開発

- ゲノミクス

- プロテオミクス

- 診断学

- 腫瘍学

- 病理学・細胞病理学

- 法医学・その他

- 研究開発

- エンドユーザー別

- 学術・政府研究機関

- 病院

- 製薬会社、バイオテクノロジー企業、CRO

- 法医学研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Carl Zeiss Meditec AG

- Danaher Corp(Leica Microsystems)

- Thermo Fisher Scientific Inc.

- Molecular Machines & Industries GmbH

- Fluidigm Corp.

- LLS Rowiak LaserLabSolutions GmbH

- Molecular Devices LLC

- Hamilton Thorne Inc.

- Motic Instruments Inc.

- MicroSupport Co. Ltd.

- Epistem Ltd.

- VitroVivo Biotech LLC

- Caresbio Laboratory LLC

- GnomeDX LLC

- Biogenity Ltd.

- PALM MicroBeam

- Tecan Group Ltd.

- Omnit Labs

- AvanSci Bio

- NIKON Instruments Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日