透明エレクトロニクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Transparent Electronics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836720

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

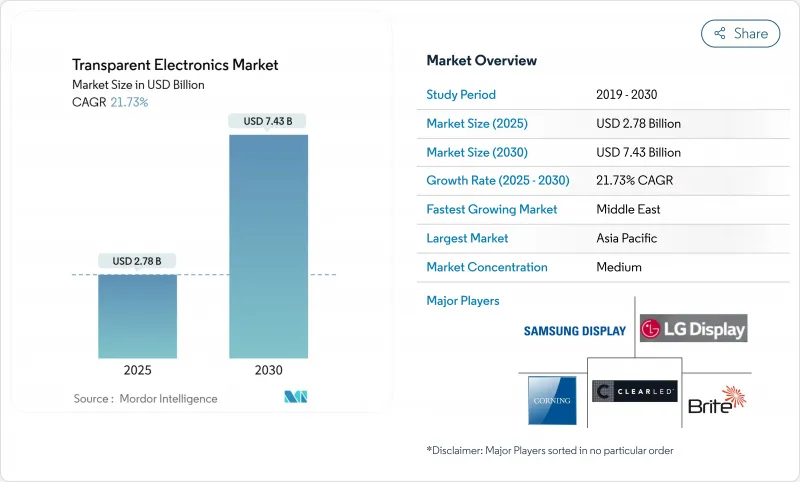

透明エレクトロニクスの市場規模は2025年に27億8,000万米ドルに達し、2030年には74億3,000万米ドルに拡大し、CAGR21.73%を記録すると予測されています。

光学的な透明性と電子的な機能性を融合させる製品革新により、この技術はニッチなディスプレイ用途から、エネルギー効率の高い建物、先進的な自動車のコックピット、没入型の小売店などにおける主流の役割へと移行しつつあります。ネットゼロ建築に対する規制圧力、輸送の電化、インタラクティブな商業空間に対する需要の高まりにより、透明太陽光発電、マイクロLED、エレクトロクロミック・プラットフォームへの資本流入が加速しています。競争上の優位性は、パネルサイズだけでなく、フレキシブルな材料や高歩留まりの成膜プロセスへのアクセスによって決まるようになってきています。酸化インジウム・スズ(ITO)を超えて多角化し、建物一体型太陽光発電(BIPV)や自律走行エレクトロニクスと連携するメーカーは、次の成長の波をつかむことができます。

世界の透明エレクトロニクス市場の動向と洞察

ネットゼロ建築基準法がスマートウィンドウの統合を促進

2030年までにすべての新築建築物にほぼゼロ・エネルギー性能を義務付ける欧州の法律が、建築家を日射取得を動的に調整するエレクトロクロミック・グレージングへと向かわせています。ドイツとスカンジナビアでは、試験的な導入により20%を超える冷房エネルギーの削減が示され、新しいリキッド・フロー・エレクトロクロミック・デザインでは、季節ごとに室内温度を5℃変化させる機能が追加されました。ビルディング・オートメーション・システムとの統合が標準化されつつあり、パネル・メーカーと並んで、センサーや制御機器メーカーにも収益の道が開かれつつあります。中期的な成長見通しは、スマート窓を含む外壁改修のための専用予算を確保する国家改修プログラムによる資金調達によって強化されます。

透明ディスプレイ採用を加速する自律走行車

自動車メーカーは、ナビゲーション、運転支援、インフォテインメント・データをフロントガラスに直接投影する大型透明ヘッドアップディスプレイ(HUD)に注目しています。最近のマイクロLEDプロトタイプは、1,000ニットの輝度を維持しながら85%の透明度を達成し、昼間の変化する光におけるこれまでのグレアの制限を克服しました。この性能は、米国、日本、EUにおけるドライバーの注意力散漫と安全に関する厳しい基準を満たし、2026年発売予定のミッドセグメント電気自動車のデザインウィンを誘発します。短期的な需要は、システム状態情報のためにより広い視野を必要とする自律走行レベル3機能への移行によって増幅されます。

生産の安定性を脅かすインジウム供給の脆弱性

ITOは依然として主要な透明導体であるが、精製インジウムの半分以上が単一の国から供給されているため、パネルメーカーは年率30%を超える突発的なスポット価格変動にさらされています。こうした高騰はディスプレイメーカーの利幅を圧迫し、生産能力拡大の決断を遅らせる。材料メーカーは、1,000回の曲げサイクルに耐え、透過率90%で30Ω/□以下の抵抗を示す銀ナノワイヤーの代替品で対応しています。しかし、この移行には新たな硬化温度とパターニングケミストリーが必要で、大量生産のための認定サイクルが長くなります。

レポートで分析されているその他の促進要因と抑制要因

- 透明デジタルサイネージによる小売業の変革

- ビル一体型太陽光発電による透明ソーラーイノベーションの拡大

セグメント分析

透明ディスプレイは2024年に43.1%で最大の売上シェアを獲得したが、透明ソーラーパネルは2030年まで25.5%のCAGRで成長すると予測され、これはオンサイト発電に報いる建築基準法に後押しされています。スイスのベンチャー企業は、外観の美観を変えることなく標準的なファサードに溶け込む400Wのガラス風BIPVモジュールを発表しました。ソーラーパネルの透明エレクトロニクス市場規模は、発電と採光面としての二重の役割を反映し、2030年までに19億米ドルに達すると予測されています。製品の多様化は現在、タッチセンサーやヒーターを支える透明導電性フィルムや、航空宇宙シールド用の頑丈な透明セラミックにまで及んでいます。動的着色機能を備えたスマートウィンドウユニットは、暖地では投資回収期間が5年未満に短縮される運用コスト削減も手伝って、商業用不動産で引き続き人気を集めています。

透明エレクトロニクス市場では、製品カテゴリー間の相互運用性がますます重視されるようになっています。新興のタンデム太陽電池は、マイクロLEDバックプレーンと成膜装置を共有し、多目的製造ラインを可能にしています。自動車のフロントガラスに埋め込まれた透明センサーは、居住状況や環境データをADAS(先進運転支援システム)に供給し始めており、価値が単体部品から統合機能へと移行していることを示しています。

酸化インジウムスズは2024年に透明エレクトロニクス市場の52.1%を占め、LCD/TFTとタッチパネルのサプライチェーン全体で確固たる地位を築いていることが明らかになりました。とはいえ、銀ナノワイヤ複合材料と金属メッシュがこのリードを侵食し、2030年までのCAGRは22.3%で上昇すると予想されます。ラボ用デバイスでは、透過率90%で26Ω/sqのシート抵抗が実証されており、120%の歪みでわずか10%の抵抗ドリフトしかないです。用途に応じた最適化が材料選択の指針となります。PEDOT:PSSのような導電性ポリマーは、低コストでフレキシブルなディスプレイのために射出成型されたプラスチック基板をコーティングし、グラフェンはウェアラブルバイオセンサーにおける熱と信号の均一性の課題に対処しています。透明セラミックスは過酷な環境下での光学用途でニッチな需要を確保し、カーボンナノチューブハイブリッドは、光学的透明性が譲れない電磁波シールド層で台頭しています。

地域別分析

アジア太平洋地域は2024年の売上高の43.1%を占め、ディスプレイ用の大量生産工場と中国における世界最大のBIPV計画がその柱となります。上海や深センのような巨大都市では、都市の大気質目標と再生可能エネルギー容量を関連付ける政府のインセンティブが、透明ソーラーファサードの採用に拍車をかけています。日本と韓国の企業がOLEDの研究を独占し、透過率とピクセル密度の新たなベンチマークを設定するプロトタイプを定期的に展示しています。

北米は、自律走行車のソフトウェアで主導権を握っており、透明なHUDやセンサーが豊富なフロントガラスの需要を加速させています。建築物のエネルギー規制は州によって異なるが、商業施設の改修にエレクトロクロミックが採用される傾向にあります。欧州の厳しい2030年気候変動アジェンダは、スマートガラスとBIPVを改修資金の中心に据え、ファサード建設業者と材料専門業者の国境を越えた提携を急増させる。

中東・アフリカでは、2025年から2030年にかけてCAGR22.6%の成長が予測されており、スマートシティへの投資により、デジタルサイネージ、アダプティブシェーディング、ソーラーガラスがランドマークプロジェクトに統合されることになります。サウジアラビアのビジョン2030では、数十億米ドル規模の予算が、透明なディスプレイ壁とインタラクティブコンテンツを融合させた没入型遺産に割り当てられています。ラテンアメリカは未開拓のフロンティアであり、豊富な太陽放射照度が都市の高層ビル開発における透明PVの採用につながっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ建築基準によりスマートウィンドウの普及が加速(EU)

- 自律走行車やEVのコックピットにおけるヘッドアップディスプレイの急速な普及(北米)

- アジアのTier-1都市でAR対応の透明リテールサイネージが急増

- 建築物一体型太陽光発電の義務化で透明ソーラーパネルに拍車がかかる(中国)

- 柔軟な透明導体を必要とするウェアラブル医療用センサー

- 市場抑制要因

- インジウムの価格変動と供給集中

- 低歩留まりスケーリング大面積透明OLEDパネル

- 欧州における重金属酸化膜のE-waste規制

- マグネトロンスパッタリングとALD装置の設備投資の高さ

- エコシステム分析

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品別

- 透明ディスプレイ

- 透明ソーラーパネル

- スマートウィンドウ/スマートガラス

- 透明導電性フィルム

- 透明セラミックス・アルミ

- 透明センサー、その他

- 材料タイプ別

- 酸化インジウムスズ(ITO)

- 代替TCO(AZO、FTO)

- 銀ナノワイヤーと金属メッシュ

- 炭素系ナノ材料(グラフェン、CNT)

- 導電性ポリマー(PEDOT:PSS)

- 技術別

- LCD/TFT

- OLEDおよびマイクロOLED

- 量子ドット・マイクロLED

- 薄膜太陽電池(CIGS、ペロブスカイト)

- エレクトロクロミックとSPD

- エンドユーザー用途別

- コンシューマーエレクトロニクス

- 自動車・輸送機器

- 建築・インフラ

- エネルギーおよび公益事業(BIPV、農業用太陽光発電)

- 航空宇宙・防衛

- ヘルスケアとウェアラブル

- 小売・デジタルサイネージ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BOE Technology Group Co., Ltd.

- LG Display Co., Ltd.

- Samsung Display Co., Ltd.

- Corning Incorporated

- AGC Inc.

- NSG Group(Pilkington)

- Saint-Gobain SA

- Ubiquitous Energy Inc.

- Brite Solar Inc.

- ClearLED Ltd.

- Panasonic Holdings Corp.

- Cambrios Technology Corp.

- Surmet Corporation

- 3M Company

- DuPont de Nemours Inc.

- PPG Industries Inc.

- Guardian Industries Holdings

- Shenzhen Nexnovo Technology Co., Ltd.

- Shenzhen AuroLED Technology Co., Ltd.

- Street Communication Inc.

- Apple Inc.(Transparent AR Glass R&D)

- JX Nippon Mining and Metals Corp.

- Heraeus Holding GmbH

- American Elements Corp.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日