|

市場調査レポート

商品コード

1836717

グラフト血管:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Vascular Graft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グラフト血管:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

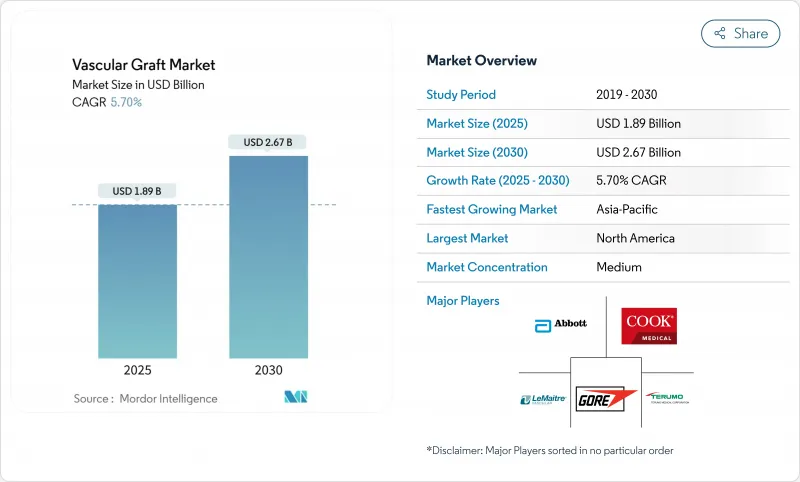

グラフト血管市場は2025年に18億9,000万米ドルに達し、2030年にはCAGR 7.15%で26億7,000万米ドルに達すると予測されています。

この拡大は、心血管疾患罹患率の上昇、低侵襲性修復の日常的な採用、合成および生物学的グラフトを現代の血管治療の中心に据え続ける急速な材料革新が同期して影響していることを反映しています。血管内ステントグラフトは、短い入院期間と幅広い解剖学的適用性により、引き続き全体的な収益の柱となっているが、患者固有の3Dプリント生体吸収性グラフトが受け入れられつつあることは、個別化された再建と長期的な異物懸念の減少に向けた軸足を示しています。メーカー各社は、ポリマー化学のブレークスルー、表面工学、埋め込みセンサーのコンセプトを活用して、開存期間の延長、感染の抑制、リアルタイムの性能データの提供を実現しています。地域別では、北米の手術件数の多さが世界的なリーダーシップを維持しているが、アジア太平洋地域の心臓血管インフラと現地生産能力への投資が競争力学を再構築しています。規制当局が、アルゴリズムに基づく患者選択と移植後のモニタリングによって移植片治療を補完するデータ駆動型医療機器を承認し、インテリジェントな心血管治療経路に移植片技術がさらに組み込まれるにつれて、その勢いはさらに強まっています。

世界のグラフト血管市場の動向と洞察

心血管疾患の有病率の上昇

一部の成熟市場では成長が止まっているにもかかわらず、心血管疾患の罹患率の高まりが安定した手術件数を支えています。糖尿病や慢性腎臓病に関連した早期発症により、複雑な多枝病変の割合が増加しており、多くの場合、グラフトタイプのハイブリッドな組み合わせが必要とされています。外科医はインプラントの初期コストよりも生涯開存性を重視し、血栓症や感染症に強い生合成や薬剤溶出性コンストラクトへの需要に舵を切っています。このような高リスクの亜集団が拡大するにつれて、手術率全体が安定しても、グラフト血管市場は勢いを維持します。このような人口動態の圧力は、長期的な生産能力計画を支え、次世代ポリマーブレンドや内皮模倣表面を目指した研究開発パートナーシップを後押ししています。

低侵襲血管内治療の増加

画像、送達システムの柔軟性、およびシミュレーション・トレーニングの進歩により、経皮的修復の学習曲線が短縮され、かつては開腹手術に限られていた解剖学的構造が解明されました。入院期間が短縮されることで1症例あたりのコストが低下し、一方、多くの末梢手術では患者の回復が早く、即日退院が可能であるという利点があるため、病院はこれらのアプローチを好んでいます。肺塞栓症血栓除去術の強固な生存率データは、安全性をさらに証明し、支払者の信頼を強め、臨床適応を広げています。外来でより複雑な血管作業が行われるようになるにつれて、機器メーカーは橈骨の強度を損なうことなく、より小さなシースを通して送達するグラフトに注目し、さらなる普及に拍車をかけています。

次世代グラフトの高い平均販売価格

次世代グラフトの高い平均販売価格長期的な開存期間の利点がまだ償還アルゴリズムに組み込まれていない支払者にとっては、高価格帯が課題となります。大規模な医療システムの購買アライアンスは積極的な交渉を行い、初期の利益率を低下させ、研究開発投資を回収するまでの時間を引き延ばしています。選択的手術では、ランダム化されたエビデンスが明確な優越性を示さない限り、費用対効果の閾値はしばしば確立された器具に有利であり、代替の普及を遅らせています。緊急手術の場合は、より高い価格も許容されるが、このような価格設定は移植片総量の少数派です。その結果、生産者は、価値志向のセグメントと性能主導のセグメントの両方に対応する段階的ポートフォリオで、マージンの期待値のバランスをとらなければならないです。

レポートで分析されているその他の促進要因と抑制要因

- 合成グラフト材料の技術的進歩

- 既製血管内ステントグラフトの採用拡大

- インプラント後の感染とグラフト血栓症のリスク

セグメント分析

血管内ステントグラフトは2024年に10億2,000万米ドルとなり、グラフト血管市場規模の最大シェアを占めました。そのプラットフォームの優位性は、複雑な大動脈アーチにおけるシールの完全性を向上させる継続的なデザインの改良によって強化されています。とはいえ、3Dプリント生体吸収性グラフトは、収益基盤は小さいもの、生涯インプラントを回避できる小児用および小口径のニッチに対応するため、最も強い上昇余地があります。グラフト血管市場は、大量生産される標準化された器具と、付加製造の効率性を活用した特注ソリューションのバランスを取り続けています。

生体吸収性グラフト血管の臨床的エビデンスが高まりつつあり、規制当局の機運も高まっているが、長期的なデータ要件が厳しいため、広く発売されるには至っていないです。末梢血管グラフトは、糖尿病罹患率の上昇により一桁台半ばの成長を維持しているが、冠動脈バイパスグラフトは、経皮的インターベンションが外科的適応症を侵食しているため、需要が落ち着いています。血液透析用アクセスデバイスは、末期腎不全患者の増加から恩恵を受け、アクセス失敗のコストが高いため割高な価格設定となっています。メーカー各社は、術中の長さ調節を可能にし、在庫の重複を減らして多様な医療現場での供給ロジスティクスを簡素化するモジュラー式デリバリーシステムを優先しています。

ePTFEは、予測可能な取り扱い特性と確立された臨床データにより、2024年のグラフト血管市場シェアのほぼ半分を占め、引き続き売上を独占しています。ポリエステル(ダクロン)は、その織物状のアーキテクチャと破裂圧への回復力により、大口径の大動脈修復では依然として主流です。しかし、CAGR8.19%で進歩している生合成ハイブリッドは、構造強度と生物学的統合性をますます融合させており、長期開存が重要な外科医の関心を集めています。

現在のところ、コスト面では従来の素材が有利であるが、病院の価値分析チームは、下流工程でのコスト削減が実証されれば、耐感染性コーティングや生物学的統合表面にも寛容です。ポリウレタンを主成分とする選択肢は、屈曲疲労による破損が硬質ポリマーの脅威となる、動きやすい解剖学的領域ではニッチな役割を担っています。規制当局は、使い慣れた基材の漸進的な改良に報いるため、イノベーターはしばしばePTFEバックボーンに抗菌性や抗増殖性の機能を重ね、クリアランスを早めています。転帰データが蓄積されるにつれて、病院は費用便益分析を再調整し、日常的な適応症における生合成の選択肢をより広範に代替できるようになるかもしれないです。

地域別分析

北米は2024年にグラフト血管市場で39.05%のシェアを維持し、広範な償還、成熟した臨床経路、かなりの高齢化人口に支えられています。アカデミック・センターは人体初試験を育成し、革新の強固なパイプラインを形成しており、そのパイプラインは地域病院へと急速に移行しています。大規模な統合医療提供ネットワークは、一括調達を交渉するが、全社的な標準化とデータ収集イニシアチブをサポートできるベンダーには報酬を与えます。その結果、移植片メーカーは製品供給と、失敗傾向や再入院コストを追跡する分析ダッシュボードを組み合わせています。

2030年までのCAGRは9.45%で、アジア太平洋地域が最も急成長しています。経済的・社会的優先事項として心血管疾患に焦点を当てる政策立案者が、カテーテル検査室、ハイブリッド手術室、外科医トレーニングのための資金を確保します。国内メーカーは低コストのサプライチェーンに近いことを利用し、多国籍企業は輸入関税を回避して規制当局の迅速な承認を得るために地域生産を確立します。異種移植片に対する文化的な態度は材料の選択に影響を及ぼし、小地域にまたがるマイクロセグメントの機会を生み出します。都市と農村の格差は、三次医療センター向けのハイスペック移植片と地域病院向けのコスト重視の製品という段階的な製品戦略を促します。

欧州は、価値ベースの調達と厳しいエビデンス要求に導かれて、一桁台前半の着実な成長を記録しています。欧州のグラフト血管市場は長期的な転帰の発表を重視し、サプライヤーは各国の医療技術評価機関を満足させるような承認後の研究のスポンサーになるよう促されています。マクロ経済の変化に伴う為替変動は、特にブレグジット後の貿易手続きを進める英国を拠点とする流通業者にとって、在庫ヘッジ方針を形作る。ブラジルやコロンビアのような地域は血管内治療インフラに投資しているが、資金サイクルや為替変動が機器の承認を遅らせています。中東とアフリカは小規模ながら戦略的な市場であり、湾岸諸国は高級グラフトを指定し、医療観光客を呼び込む心臓血管センター・オブ・エクセレンスを委託しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心血管疾患の有病率の上昇

- 低侵襲血管内インターベンションの増加

- 合成グラフト材料の技術的進歩

- 既製の血管内ステントグラフトの採用拡大

- 細胞を播種した生体工学グラフトの臨床試験の急増

- 3Dプリントによる患者固有の血管導管の出現

- 市場抑制要因

- 次世代グラフトの平均販売価格の高さ

- 移植後の感染と移植片血栓症のリスク

- 生物学的/同種移植組織の調達ボトルネック

- 支払者が求める厳しい長期開存性のエビデンス

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界のライバル関係

第5章 市場規模・成長予測

- 製品タイプ別(金額、米ドル)

- 血管内ステントグラフト

- 末梢血管グラフト

- 血液透析アクセスグラフト

- 冠動脈バイパスグラフト

- その他

- 材料別(金額、米ドル)

- ePTFE

- ポリエステル(ダクロン)

- ポリウレタン

- 生合成(PET/コラーゲンなど)

- 生体(同種移植片、異種移植片)

- 用途別(金額、米ドル)

- 大動脈・末梢動脈瘤修復術

- 末梢血管疾患

- 血液透析アクセス

- 冠動脈バイパス手術

- エンドユーザー別(金額、USD)

- 病院および外科センター

- 外来手術センター

- 専門血管クリニック

- 地域別(金額、米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Terumo Corporation

- W. L. Gore & Associates

- B. Braun Melsungen AG

- Getinge AB(Maquet)

- LeMaitre Vascular Inc.

- Medtronic plc

- Boston Scientific Corp.

- Cook Medical Inc.

- Artivion Inc.(CryoLife)

- Endologix LLC

- JOTEC GmbH(CryoLife)

- MicroPort Scientific Corp.

- Suokang Medical

- Xeltis BV

- Admedus Ltd.

- Biotronik SE & Co. KG

- Becton Dickinson(C. R. Bard)

- Lombard Medical Ltd.

- Shenzhen Mindray Bio-Medical

- Transverse Medical Inc.