手術用顕微鏡:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Surgical Microscopes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

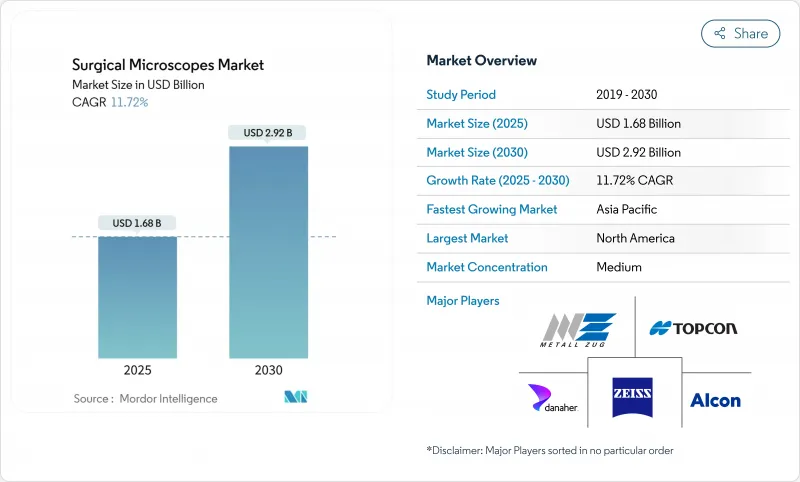

手術用顕微鏡市場は2025年に16億8,000万米ドル、2030年には29億2,000万米ドルに達すると予測され、期間中のCAGRは11.72%となります。

低侵襲手術への旺盛な需要、4Kや蛍光画像への急速なアップグレード、世界的な高齢化などが相まって、高度な視覚化が手術室への投資決定の中心に据えられています。病院は、顕微鏡機能を高度に熟練した外科医を惹きつける魅力と見なすようになっており、ロボット工学や音声制御のポジショニングは手術時間を短縮し、人間工学を改善します。デジタル化された3Dビューや拡張現実ビューは、今や光学解像度以上に調達基準を形成しており、コンパクトな外視鏡による代替品の脅威は、既存企業に機能ロードマップの加速を促しています。成長機会はアジア太平洋の中堅施設に集中しており、ハイブリッド手術室は、柔軟な資金調達とトレーニングサービスをバンドルできるベンダーにとって、新たな対応可能台数を開拓します。

世界の手術用顕微鏡市場の動向と洞察

低侵襲手術の増加

外科医は現在、限られた解剖学的空間内で高倍率かつグレアフリーの視界を必要とする腹腔鏡手術や内視鏡手術を幅広く行っています。脳神経外科チームは、血流や腫瘍の断端がリアルタイムで見えるように蛍光モジュールを追加することが増えており、撮影モードを切り替える必要がなくなっています。病院は、顕微鏡の高度化と、複雑で診療報酬の高い症例を確保する能力との間に直接的な関連性があると考え、機器の更新サイクルを強化しています。その結果、手術用顕微鏡市場は、診療科が開腹手術からキーホール手術に移行するたびに市場規模を拡大し、複数年にわたる需要を牽引しています。

老年人口と慢性疾患負担の増加

外科手術患者の年齢中央値は着実に上昇しており、2030年には61.5歳に達すると予測されています。白内障や網膜の手術は高齢者層で急増するため、眼科が最も恩恵を受ける。脳神経外科医も同様に、高齢の動脈瘤や腫瘍患者の脆弱な脳血管をナビゲートするために顕微鏡に依存しています。高齢の患者には複数の合併症があるため、臨床医は手術時間を短縮し、被ばくを抑えるために、蛍光やOCTオーバーレイと光学的な明瞭さを組み合わせたシステムを優先しています。このような人口動態が、手術用顕微鏡市場の長期的な健全性を支えています。

高い取得費と維持費

年間保守費用は購入価格の約3.1%で、その3分の2は人件費です。予算が限られているため、地域の病院では、外科医が4Kや蛍光アドオンを求めても、更新が遅れます。メーカーは使用量ベースのサービスプランで対抗しているが、複数年にわたるコストの可視化は依然として低所得地域での調達を遅らせ、世界のCAGRの重荷となっています。

レポートで分析されているその他の促進要因と抑制要因

- 急速な技術アップグレード(4K、蛍光、AR)

- 中堅病院におけるハイブリッド手術室の拡大

- 顕微鏡訓練を受けた外科スタッフの不足

セグメント分析

耳鼻咽喉科は、CAGR 15.25%で成長し、手術用顕微鏡市場の臨床セグメントの中で最も速い2025年の収益プールを獲得しました。眼科は、白内障と網膜硝子体手術のボリュームが大きく、2024年の売上高の26.35%を占めました。耳鼻咽喉科は、副鼻腔や耳鼻咽喉科の手術がヘッドアップディスプレイや蛍光ガイダンスに依存するようになり、その勢いが増しています。病院では、耳鼻咽喉科から脳神経外科に容易に移行できる多目的プラットフォームが好まれており、部門を超えた資本効率を生み出しています。

将来的には、外来センターが機能的な内視鏡下副鼻腔手術、鼓膜摘出術、頭蓋底腫瘍学など、サービスメニューを拡大するにつれて、耳鼻咽喉科のシェアが高まると思われます。ベンダーは、狭い通路にも対応できるよう、ロングリーチ光学系、スリムな対物レンズハウジング、被写界深度の拡大などで対応しています。かつては脳神経外科でのみ使用されていた蛍光血管造影は、現在では耳鼻咽喉科の血管再建にも使用されるようになり、高級モデルへの需要が高まり、手術用顕微鏡市場全体が活性化しています。

病院は依然として全ユニットの半分近くを調達しているが、外来手術センターが最もCAGR 14.85%を記録しています。ASCは、コンパクトなフットプリント、迅速なドレープ交換、当日退院の指標をサポートする統合記録を重視しています。メーカーは、小さなキャスターベースとタッチレスポジショニングでカートを調整し、ASCのワークフローに合わせた機能を提供しています。

病院内では、整形外科、形成外科、血管外科の各診療室に顕微鏡を割り当て、稼働時間を最大化するシェアード・オーナーシップ・プールがサービスラインをリードしています。学術機関では、AIオーバーレイや遠隔プロトタイピングを試験的に導入しており、早期検証を行うことで商業的な発売へとつなげています。このようなユーザーの多様性により、手術用顕微鏡市場は、償還制度の変化にも柔軟に対応しています。

地域別分析

北米は、早期導入の教育病院、FDAの明確なパスウェイ、バンドルサービスの資金調達により、2024年の売上高の45.82%を占めました。ミズーリ州に新設されたツァイスの製造ハブは、現地での供給とサービス対応時間を強化します。資本予算は依然として圧迫されているが、蛍光とロボットオプションへの買い替えが急務であるため、1桁台半ばの成長が維持されます。

アジア太平洋地域は、公共および民間のオペレーターがハイブリッドシアターを増設し、日帰り手術ネットワークを拡大するにつれて、2030年までのCAGRが16.81%と最も高くなります。中国とインドの国内製造インセンティブは輸入関税を引き下げ、現地組立パートナーシップにスポットライトを当てています。日本の確立された光学部門は技術革新を輸出し続け、地域競争力を強化し、東南アジア全域での採用を促進します。

欧州は、近代化補助金と白内障と脊椎の症例を増加させる高齢化によって、一桁台半ばの安定した成長を記録します。CEマークのハーモナイゼーションは地域全体での発売を容易にし、ドイツの光学クラスターは地元ベンダーのR&Dに優位性を与えています。医療観光回廊が高級機器の購入を促し、世界の手術用顕微鏡市場に新たな層を加える中東と南米には、小さいながらも有望なビジネスチャンスが存在します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術の採用増加

- 高齢人口と慢性疾患負担の増加

- 急速な技術アップグレード(4K、蛍光、AR)

- 中堅病院におけるハイブリッドORの拡大

- ロボットと顕微鏡の統合がリプレース需要を加速

- 市場抑制要因

- 高い購入費とメンテナンス費

- 顕微鏡トレーニングを受けた外科スタッフの不足

- 3D外視鏡による代替品の脅威

- 滅菌とセンサー損傷のコンプライアンスリスク

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 用途別

- 歯科

- 耳鼻咽喉科

- 婦人科・泌尿器科

- 脳神経外科・脊椎

- 眼科

- 形成外科

- 腫瘍学

- エンドユーザー別

- 病院

- 外来手術センター

- 歯科クリニック

- 専門外来施設

- 学術・研究機関

- マウントタイプ別

- オンキャスター

- テーブルトップ

- 壁掛け

- 天井設置型

- ロボットアーム一体型

- 技術別

- 従来の光学式

- 光学+蛍光

- デジタル/4K顕微鏡

- AR/VRエンハンスド

- OCT一体型

- ロボット対応

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Alltion(Wuzhou)Co. Ltd

- ARI Medical Technology Co. Ltd

- ATMOS MedizinTechnik GmbH & Co. KG

- Carl Zeiss AG

- Danaher Corp.(Leica Microsystems)

- Haag-Streit(Metall Zug Group)

- Olympus Corporation

- Optofine Instruments Pvt Ltd

- Seiler Instrument Inc.

- Synaptive Medical

- Takagi Seiko Co. Ltd

- Topcon Corporation

- Mitaka Kohki Co. Ltd

- Karl Kaps GmbH & Co. KG

- Ecleris S.A.

- Bausch+Lomb Corp.

- Moller-Wedel GmbH

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日