|

市場調査レポート

商品コード

1836708

ニードルフリードラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Needle-Free Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ニードルフリードラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

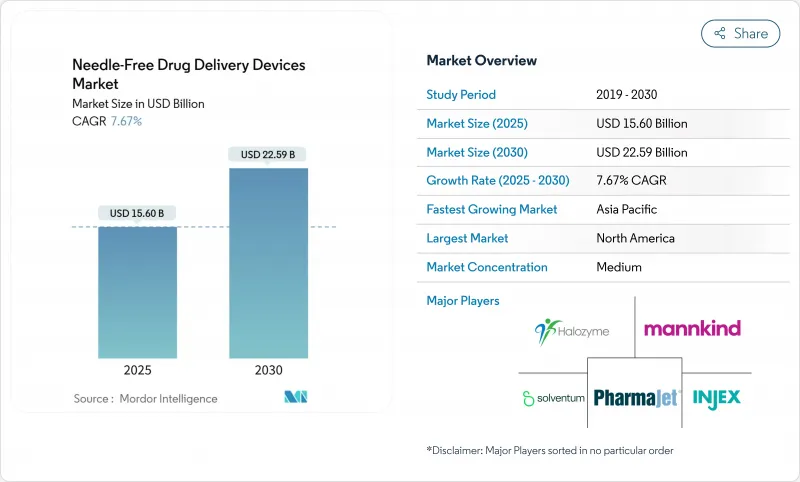

ニードルフリードラッグデリバリー市場は、2025年に156億米ドルと評価され、2030年には225億9,000万米ドルに達し、CAGR 7.67%で拡大すると予測されています。

自己投与への旺盛な需要、生物製剤パイプラインの増加、デジタルヘルス統合への持続的投資が、この上昇軌道を後押ししています。北米が地域別シェアで最大を占める一方、アジア太平洋はヘルスケアへのアクセスが拡大し、慢性疾患の罹患率が上昇するにつれて急成長しています。ジェットインジェクターが支配的な地位を維持しているが、3Dプリンティングと生分解性材料が新たな製剤の可能性を解き放つにつれて、マイクロニードルパッチが急速に拡大しています。精密医療戦略により、全身毒性を最小限に抑え、アドヒアランスを向上させるデリバリー・プラットフォームが求められているため、がん治療が最も高いアプリケーション成長率を示しています。規制の複雑さは依然として主な逆風だが、進化するガイダンスを使いこなす企業は持続的な競争優位性を確保できます。

世界のニードルフリードラッグデリバリー市場動向と洞察

慢性疾患と生活習慣病の高い負担

糖尿病、がん、心血管疾患の世界的な蔓延により、安全で痛みのないプラットフォームへの送達の優先順位がリセットされつつあります。2024年、米国のヘルスケア施設では60万~80万件の針刺し損傷が記録され、それぞれ500~3,000米ドルの経過観察費用がかかりました。針なし注射器は、シャープの露出を減らし、生涯治療を必要とする慢性疾患プロトコルに適合します。メーカー各社は現在、最大72時間流量が維持されるウェアラブル注射器など、慢性疾患の使用事例に特化した機器を設計しています。こうした患者中心の設計が、ニードルフリードラッグデリバリー市場の持続的需要を支えています。

自己投与と在宅ケアソリューションに対する患者の嗜好の高まり

在宅ケアモデルはケア経済を再構築しており、enFuseオンボディシステムの使用者の87.5%が自己治療に自信があると回答しています。医療システムは施設経費削減の恩恵を受け、患者は自律性を得ることができます。人間工学に基づいたトリガー、触覚フィードバック、直感的なグラフィカルプロンプトといったヒューマンファクター工学は、拡大するニードルフリードラッグデリバリー市場でシェアを獲得するための重要な差別化要因となっています。

厳しい規制の枠組み

米国FDAの2024年必須ドラッグデリバリー出力ガイダンスは、コンビネーション製品に厳格な検証プロトコルを導入し、開発サイクルの延長とコストの上昇をもたらしました。EUとアジアでは規則が異なるため、企業は地域固有のバージョンを開発せざるを得ず、研究開発予算が分断されています。小規模なイノベーターはこの負担を最も強く感じており、ニードルフリードラッグデリバリー市場への新規参入の足かせとなっています。

レポートで分析されているその他の促進要因と抑制要因

- 技術の進歩

- プレミアム価格設定とコストに敏感な環境での不十分な償還

セグメント分析

ジェットインジェクターは2024年の売上高の61.3%を占めたが、これはワクチン対応の汎用性と高粘度の生物製剤を扱う能力を反映したものです。この優位性により、成熟したプレーヤーはニードルフリードラッグデリバリー市場のかなりの部分を確保しています。しかし、マイクロニードルパッチは、CAGR 10.63%で拡大すると予測されています。これは、溶解可能なポリマーによってシャープス廃棄物が出ず、透過性が強化され、バイオアベイラビリティが最大40%向上することが証明されているためです。

フォームファクターの革新が競合要因を再定義しています。レーザー支援システムやエレクトロポレーション装置は、ニッチなタンパク質治療や遺伝子治療のパイプラインに役立っており、ニードルフリードラッグデリバリー市場の広さを際立たせています。3Dプリント金型により、メーカーは微細構造を迅速に反復できるため、試作サイクルが短縮され、先行者優位性が強化されます。

使い捨てタイプのシェアは66.8%だが、環境規制とコスト抑制の圧力により、再利用可能デバイスのCAGRは9.15%となっています。ライフサイクル分析によれば、使い捨て注射器と比較して廃棄物を85%削減できる可能性があります。ニードルフリードラッグデリバリー市場では、取り外し可能な薬剤カートリッジとオートクレーブ可能なハウジングを特徴とするデザインがますます評価されています。

ユーザー中心の評価では、触覚的な合図やモバイルアプリのチュートリアルによって投与が誘導される場合、より高い信頼性スコアが得られることが明らかになっています。再利用可能なシステムに組み込まれたスマートセンサーは、投与データをクラウドダッシュボードに送信し、持続可能性だけでなくアドヒアランスのインテリジェンスにまで価値を拡大します。

地域分析

北米は、バイオ医薬品の研究開発の定着、慢性疾患の高い普及率、高度な送達システムに対する償還により、2024年の売上高の38.6%を占める。FDAが2024年に承認した組み合わせ製品は2023年比で32%増加しており、ニードルフリードラッグデリバリー市場にとって有利なパイプラインであることを示しています。マサチューセッツ工科大学の臨床データでは、マイクロニードルパッチは従来の皮下経路よりも生物学的製剤を40%高いバイオアベイラビリティで送達することが示されました。デジタルヘルスの成熟は、医療提供者のダッシュボードにアドヒアランスの指標をブロードキャストするコネクテッド・インジェクターの急速な普及を支えています。

アジア太平洋地域は、中国とインドが慢性期医療インフラを整備するのに伴い、CAGR 10.50%で最も急成長している地域です。現地企業は独自のジェットインジェクターやマイクロニードルの開発を加速させており、受託製造からイノベーション主導へのシフトを示唆しています。日本の超高齢化人口動態は、皮膚の脆弱性に適した低荷重アクチュエータの需要を促進し、地域の設計指針に影響を与えます。アジア太平洋経済協力の枠組みの下での規制の調和は、国境を越えた展開を容易にするが、依然として国ごとの書類が必要であり、ニードルフリードラッグデリバリー機器市場でのシェア獲得を目指す参入企業にとって戦略的なニュアンスが加わる。

欧州は、臨床上の有用性を証明する価値ベースの償還により、有意義な規模を維持しています。ドイツは、国内製薬大手とアウトカムに連動した価格設定に前向きな支払者に支えられ、地域別売上高でトップとなりました。持続可能性が求められる中、EUのグリーン・ディール目標に沿い、リサイクル可能な筐体やバイオ由来ポリマーの研究開発に拍車がかかっています。自動注射器は、ガラス製のプレフィルドシリンジに取って代わりつつあります。欧州医薬品庁は、患者報告アウトカムに重点を置くことで、承認時の人間工学的試験の重要性を高め、ニードルフリードラッグデリバリー機器市場全体で全体的な機器設計を奨励しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と生活習慣病の高い負担

- 自己管理と在宅ケアソリューションに対する患者の嗜好の高まり

- 技術の進歩

- 針刺し傷害の高い負担

- ワクチン接種イニシアチブの高まりと予防接種プログラム

- 製薬企業と医療機器の共同開発提携の加速

- 市場抑制要因

- 厳しい規制枠組み

- マイクロニードルパッチの使用に伴う制約

- コストに敏感な環境における割高な価格設定と不十分な償還

- 再使用可能なニードルフリードラッグデリバリー・デバイスに関連する限られた薬剤処方適合性とリスク

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- デバイスタイプ別

- ジェットインジェクター

- 吸入器

- 経皮パッチ

- マイクロニードルパッチ

- 経口ニードルフリーシステム

- 新たなニードルフリー技術(エレクトロポレーション、レーザーベース)

- 使用性別

- 使い捨てシステム

- 再利用可能システム

- 製品タイプ別

- プレフィルドインジェクター

- 充填可能注射器

- 投与部位別

- 皮内

- 皮下

- 筋肉内

- 用途別

- インスリンデリバリー

- ワクチン投与

- 疼痛管理

- 小児用注射

- 腫瘍治療

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ferring B.V.

- Owen Mumford Ltd.

- PharmaJet Inc.

- Mika Medical Co.

- MannKind Corporation

- Crossject SA

- Akra Dermojet

- Sol-Millennium Medical Group

- Medical International Technology Inc.(MIT)

- LTS Lohmann Therapie-Systeme AG

- Injex Pharma AG

- Bioject Medical Technologies Inc.

- Portal Instruments Inc.

- Vaxxas Pty Ltd.

- Micron Biomedical Inc.

- NuGen Medical Devices Inc.

- Endo International plc

- IntegriMedical Pvt Ltd.,

- ENABLE INJECTIONS

- CeQur Simplicity