|

市場調査レポート

商品コード

1836697

セラミック基複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ceramic Matrix Composites - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セラミック基複合材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

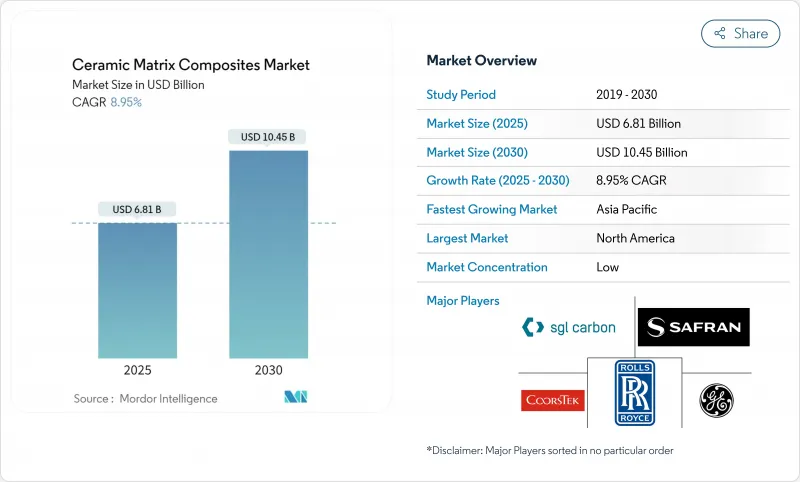

セラミック基複合材料の世界市場規模は、2025年に68億1,000万米ドル、2030年には104億5,000万米ドルに達すると予測され、期間を通じて8.95%のCAGRを記録します。

この市場の拡大は、金属の靭性とセラミックの耐熱性を併せ持つこの材料の能力にかかっており、このバランスによって航空宇宙エンジン、極超音速システム、産業用ガスタービンの性能が向上します。軽量推進への投資、燃料燃焼基準の厳格化、可変燃料タービンの採用、および高温部品の長寿命化の追求が、現在の需要見通しを形成しています。繊維の自動配置と反応性溶融浸透におけるコストダウンの進展は、サイクルタイムを短縮し、ニッケル超合金とのコストギャップを縮めています。化学処理業者から核融合エネルギー開発業者まで、より幅広いエンドユーザーがCMCを指定するようになり、長期的な成長回復力を支える機会構成の多様化が反映されています。

世界のセラミック基複合材料市場の動向と洞察

防衛グレードの遮熱用途の増加

国防機関は現在、熱能力を主要な設計フィルターとして扱っています。米国の極超音速弾薬プログラムでは、2,000 °C以上で構造的に安定した状態を維持する材料が必要とされており、この閾値はほとんどの超合金を排除するものです。ロッキード・マーチンの一連のテストは、電子機器の堅牢化とエアロシェル保護におけるCMCの必要性を浮き彫りにしています。国防請負業者が生存可能性に対して受け入れる割高な価格は、早期のCMC認定を加速させ、他の部門に利益をもたらす学習曲線を生み出します。炭素繊維強化炭化ケイ素複合材料は、複数回の高熱サイクル後に再利用可能な性能を実証しており、ライフサイクルコストの方程式を転換する利点があります。

軽量車両プラットフォームの需要

電気自動車と自律走行車のプログラムでは、1キログラム節約するごとに走行距離と冷却効率が向上するため、積極的な質量削減目標を追求しています。セラミック基複合材料は、ニッケル基合金よりも重量が最大65%軽いにもかかわらず、排気温度でも機能強度を維持します。日本で行われたセラミック・ガスタービンの実証試験では、部品重量を2桁削減しながら、熱効率は40%以上に達しました。自動車生産量は、数時間に及ぶレイアップを分単位のサイクルに変換する自動ファイバー配置のようなニアネットシェイププロセスをサプライヤーに押し上げています。

高い製造コストとスーパーアロイの比較

CMC部品は、高温のファイバー引き抜きと長い浸潤ステップのために、同等の金属部品よりも依然として3~5倍コストが高いです。SCANCUTプロジェクトは、斬新なフライス加工パスによって加工時間を70%短縮し、同様の自動化ブレークスルーによってその差は縮まっています。CMCの寿命が延びるにつれて総所有コストは改善されるが、価格に敏感な電力や自動車のユーザーにとっては、初期取得価格が依然としてハードルとなっています。GEの2億米ドルを投じたアラバマ工場は、航空宇宙分野でのコスト平準化を目標としています。

レポートで分析されているその他の促進要因と抑制要因

- 成長する再生可能ガスタービンの改修超音速

- 自動車の研究開発加速

- 複雑な多段階製造ルート

セグメント分析

SiC/SiC複合材料は2024年に55.19%のセラミック基複合材料市場シェアを占め、2030年まで11.05%のCAGRで成長すると予測されます。2GPaを超える強度を実現する微細ピッチ繊維の統合により、その構造的範囲が拡大しています。SiC/SiC用途のセラミック基複合材料市場規模は、新しいジェットエンジンのコアがシュラウド、燃焼器ライナー、ノズルの延長を適格とすることから急増すると予測されます。炭素/炭素系は、酸化を制御できるロケットノズルのニッチを維持し、酸化物/酸化物グレードは、ピーク温度よりも固有の酸化安定性を重視する工業用熱交換器の牽引役となっています。

プロセスの進歩には、熱サイクル中の繊維の損傷を緩和するナノ加工界面が含まれます。三菱化学グループの炭素繊維ベースのC/SiCは、1,500℃の曝露に適合しており、ハイブリッド化学が宇宙船用の温度上限をいかに拡張するかを示しています。織布プリフォームへのSiCスラリーの付加蒸着は、従来のレイアップでは実現不可能な複雑な冷却通路を可能にします。このような技術革新は、SiC/SiCファミリーのリードを維持し、タービンプライムからの投資を引き付ける。

地域分析

航空宇宙と防衛のエコシステムが密集しているため、北米は2024年のセラミック基複合材料市場収益の37.96%を占めました。この地域には、SiC繊維の引き抜き、コンポーネントのレイアップ、機械加工、エンジン組み立てにまたがる垂直統合型のサプライチェーンがあります。先進複合材料製造イノベーション研究所(Institute for Advanced Composites Manufacturing Innovation)のような政府のイニシアチブは、パイロットラインに助成金を流し、地域の能力を下支えしています。ロールス・ロイスとGEは、需要サイクルを円滑にし、さらなる工場拡張を正当化する複数年発注を行う。

アジア太平洋は、中国と日本が戦略的材料プログラムをエスカレートさせているため、2030年までのCAGRが最速の10.84%となります。国家計画は高性能繊維の供給自立化を目指しており、2035年にマイルストーン目標が設定されています。自動車の電動化も、軽量で熱に強い部品の地域需要を刺激します。労働コストの低下と積極的な補助金によって競争力のある輸出価格が可能になり、この地域は重要な消費者であり、世界的なセラミック基複合材料市場のサプライヤーとして位置づけられています。

欧州は、再生可能エネルギーを多用する送電網を支えるタービンの改修や、ロールス・ロイス社のUltraFanのような新しい航空機エンジンの実証試験を通じて、安定したシェアを維持しています。EUの研究ネットワークは、工業炉に適した酸化物グレードを成熟させるために公的資金と民間資金をプールし、応用範囲を広げています。厳しい排ガス規制は、CMCのような効率向上材料にとって好ましい政策環境を作り出し、欧州の需要を強化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛グレードの遮熱用途の増加

- 軽量車両プラットフォームの需要

- 防衛分野におけるセラミック基複合材料の用途拡大

- 再生可能ガスタービンレトロフィットの増加

- 極超音速車両の研究開発加速

- 市場抑制要因

- 超合金に比べて製造コストが高め

- 複雑な多段階製造ルート

- ファイバーダスト排出規制の強化

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- C/C

- C/SiC

- Oxide/Oxide

- SiC/SiC

- エンドユーザー産業別

- 自動車

- 航空宇宙

- 防衛

- エネルギー・電力

- 電気・電子

- その他エンドユーザー産業(医療など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- applied thin films inc.

- CeramTec GmbH

- COIC

- CoorsTek Inc.

- General Electric Company

- KYOCERA Corporation

- LANCER SYSTEMS

- Mitsubishi Chemical Group Corporation

- Pratt & Whitney

- Rolls-Royce

- Safran

- SGL Carbon

- Starfire Systems Inc.

- TORAY INDUSTRIES, INC.

- UBE Corporation