|

市場調査レポート

商品コード

1836695

フォークリフトトラック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Forklift Trucks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フォークリフトトラック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

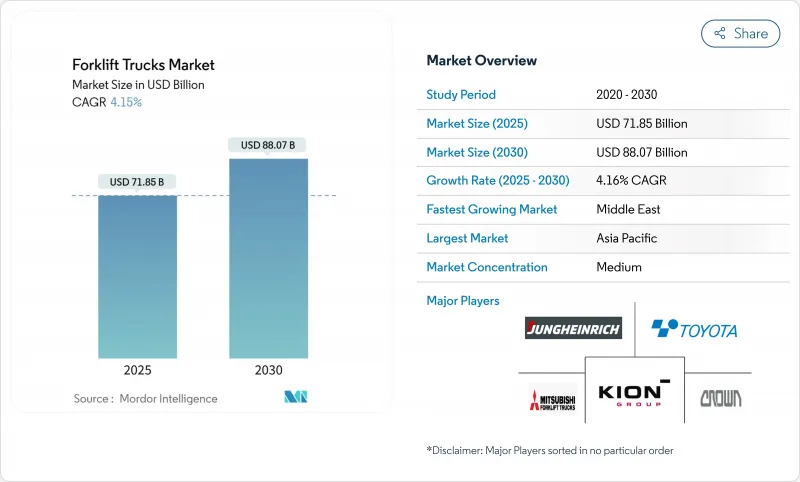

フォークリフトトラックの市場規模は2025年に718億5,000万米ドルに達し、2030年にはCAGR 4.16%で880億7,000万米ドルに達すると予測されます。

倉庫の自動化に対する健全な資本支出、より厳格な排出規制、そして老朽化したフリートの着実な交換サイクルが、マクロ経済センチメントが混迷を続けているとしても、この前進を支えています。フォークリフトトラック市場において、内燃式から電気・水素燃料電池モデルへの軸足は、パワートレインのサプライチェーン、充電インフラ、およびアフターセールス収益源を再形成するため、唯一最大の構造的変化です。リチウムイオンバッテリーは、バッテリーを交換することなくマルチシフト性能を実現することで、このシフトを加速させており、一方、水素技術は、迅速な燃料補給が重要な場面で支持を集めています。並行して、中東や東南アジアのような高成長地域は、成熟地域における経済成長の鈍化にもかかわらず、フォークリフトトラック市場が勢いを維持することを確実にするため、グリーンフィールド物流ハブにおいて先進的機器を採用しています。

世界のフォークリフトトラック市場の動向と洞察

北米における自動化・eコマース倉庫の拡大

オンライン小売の急速な成長は、米国とカナダ全域で記録的な倉庫建設に拍車をかけています。米国のeコマース売上は、2024年には前年比8.2%増の1兆1,900億米ドルに達します。これらのユニットが倉庫管理ソフトウェアと統合し、処理能力を高め、持続的な労働力不足を緩和するため、自律型・半自律型トラックの需要が最も急速に高まっています。その結果、技術主導のアップグレードサイクルが生まれ、GDP成長率が鈍化しても出荷台数は増加し続ける。

欧州のコールドチェーン施設におけるリチウムイオンフォークリフトの採用増加

ドイツ、フランス、北欧のコールドストア・オペレーターは、リチウム・セルが-30℃で95%以上の容量を保持し、充電時間を1~2時間に短縮し、バッテリー寿命を3倍にすることから、鉛蓄電池式からリチウム・イオン式トラックに切り替えています。コールドチェーンの飲食品セグメントはすでにCAGR4.9%を超えており、冷蔵倉庫内での酸性ガス暴露を制限する排出規制がシフトを強化しています。2025年までに、リチウムイオンユニットは、欧州の冷蔵倉庫における新しい電動フォークリフト販売の40%を占めるようになります。バッテリー・リースとテレマティクス・サポートをバンドルするOEMは、従来のソリューションに対するトータル・コストの優位性を証明することで、より高いマージンを獲得します。

電気式フォークリフトの高い初期コストが採用を抑制している

電気モデルは同等のICEユニットに対して20-40%の購入プレミアムを伴います。クラスiの電動トラックは平均36,000米ドルであるのに対し、ICEは28,000米ドルであり、小規模企業での普及を制限しています。この価格差は、自律走行型トラックではさらに激しく、そのセンサー・スイートは設置コストを100,000米ドル以上に引き上げる可能性があります。バッテリーリース、ペイ・パー・ユース契約、フリート・アズ・ア・サービス・パッケージなど、代替金融は普及しつつあるが、信用アクセスが厳しい地域ではまだ初期段階にとどまっています。

レポートで分析されているその他の促進要因と抑制要因

- 電動フォークリフトの普及を加速させるAPACの厳しい排ガス規制

- 製造業のポストパンデミック・リショアリングが米国のフォークリフト需要を押し上げる

- 欧州と北欧における熟練フォークリフト運転手の不足

セグメント分析

水素燃料電池モデルは他のどのパワートレインよりも急速に拡大しており、2030年までCAGR 10.60%で拡大します。フォークリフトトラック市場は、水素の燃料補給が3分で済み、ICEの稼働時間に匹敵する一方、局所的な排出がゼロであることから利益を得ています。プラグ・パワー社は、300カ所に6万台以上の燃料電池を配備し、商業的可能性を証明しています。2024年には69.20%の電動シェアがフォークリフトトラック市場を独占していますが、カリフォルニア、中国、EUの規制期限が電動化フリートへの軸足を加速しています。

ICEメーカーはハイブリッド構成と代替燃料で対応していますが、エンジン効率向上を繰り返すことはコスト的に困難であることが判明しています。バッテリーのコスト動向は下降傾向にあり、燃料供給業者と物流施設運営業者間の水素配給パートナーシップは、2027年までに配給コストの低減を約束します。その結果、パワートレインの多様化が競争力を高め、セル、スタック、充電器、ソフトウェアのサプライヤーとの提携を確保したブランドは報われます。

クラスIIIパレットムーバーは、ラストマイル・クロスドック・ネットワークにより44.70%の市場シェアを占めていますが、これらのトラックは比較的コモディティ化されているため、マージン圧力が強まっています。需要の多様化により、OEMはマイクロフルフィルメントセンター用のコンパクトな3輪電動からコンテナヤード用の重い18トンリグまで、幅広いSKUミックスを管理することを余儀なくされています。そのため、クラス間のエレクトロニクスの標準化は、コスト削減の重要な戦略となっています。

クラスiの電動ライダーはCAGR4.53%を記録し、バッテリー交換なしで多シフトの屋内作業をサポートするリチウムイオン技術によって推進されました。狭通路クラスIIユニットのフォークリフトトラック市場規模も、eコマース施設が高さ12m以上のラッキング・システムを採用し、より強化されたリフト高と安定性を持つトラックを要求していることから、拡大しています。

地域別分析

アジア太平洋は、中国、日本、インドが自動倉庫とスマート工場に多額の投資を行ったため、2024年のフォークリフトトラック市場収益の45.10%を占めました。国内ブランドは国内と東南アジアで拡大するためにコスト優位性と政府インセンティブを活用し、欧州と米国の既存企業との競合を高めています。日本と韓国の成熟したフリートは強制的な交換サイクルに入りつつあり、厳しい排ガス規制によって新規購入はリチウムイオンや水素ユニットに傾いています。地域包括的経済連携につながる貨物回廊は、国境を越えた標準化を促進し、対応可能な需要をさらに拡大します。

中東は、サウジアラビア、UAE、カタールが長期的な国家ビジョンの下、港湾、鉄道操車場、砂漠の物流ハブを建設しているため、2030年までのCAGRが6.12%と予測される最も急成長している地域です。中国と韓国のOEMは地域の自由貿易区を利用して現地でユニットを組み立てる一方、欧州ブランドはアフターサービスと自律走行オプションで差別化を図っています。

北米は依然としてテクノロジーの旗手です。製造業のリショアリング、eコマース・フルフィルメント、カリフォルニア州のゼロ・エミッション・フォークリフト規制が、電動クラスiと水素クラスVの需要を支えています。米国はテレマティクスの採用でもリードしており、フリート・マネジャーはバッテリーの健康状態、運転者の行動、メンテナンス間隔を追跡し、稼働率を高めています。カナダは、ブリティッシュ・コロンビアとオンタリオの新しい内陸港に助けられて、同様のパターンを辿っています。

欧州のフォークリフトトラック市場は、労働力の利用可能性が厳しい中で、ゼロ・エミッション・パワートレインへの移行を続けています。40万人を超える認定オペレーターの技能不足が、特に北欧における自動化パイロットを推進します。ドイツは、リチウムイオン電池のリサイクルとセカンドライフ・アプリケーションの研究開発をリードし、循環型設備経済を支えています。東欧諸国は、自動車とエレクトロニクスのサプライチェーンが同大陸の中核的な消費者市場の近くに移行しているため、平均を上回る生産台数の伸びを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米における自動倉庫とeコマース倉庫の拡大

- 欧州のコールドチェーン施設におけるリチウムイオンフォークリフトの採用増加

- 電動フォークリフトの普及を加速するAPACの厳しい排出規制

- パンデミック後の製造再統合は米国のフォークリフト需要を押し上げます。

- GCC全域でのインフラ投資がグリーンフィールド物流ハブを創出

- 日本と韓国におけるフォークリフト保有台数の老朽化交換サイクル

- 市場抑制要因

- 電動フォークリフトの高い初期コストが普及を抑制

- 欧州と北欧における熟練フォークリフト運転者の不足

- OEMマージンを圧迫する激しいレンタル・フリート競争

- サプライチェーンの混乱が部品の入手性に影響

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- パワートレインタイプ別

- 内燃機関(ICE)

- 電気自動車

- 鉛蓄電池

- リチウムイオン

- 水素燃料電池車(HFCV)

- 車両クラス別

- クラスI(電動ライダートラック)

- クラスII(電動ナローアイル)

- クラスIII(電動パレット)

- クラスIV(ICEクッションタイヤ)

- クラスV(ICE空気タイヤ)

- 積載量別

- 5トン未満

- 5-15トン

- 15トン以上

- エンドユーザー産業別

- 製造業

- 物流・倉庫

- 建設・インフラ

- 小売・卸売

- 飲食品コールドチェーン

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- 中東

- GCC

- サウジアラビア

- アラブ首長国連邦

- その他のGCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Toyota Industries Corp.

- KION Group AG

- Jungheinrich AG

- Hyster-Yale Materials Handling Inc.

- Mitsubishi Logisnext Co. Ltd.

- Crown Equipment Corp.

- Hangcha Group Co.

- Doosan Industrial Vehicles Co. Ltd.

- Komatsu Ltd.

- Anhui Heli Co. Ltd.

- Clark Material Handling Co.

- Caterpillar Inc.(CAT Lift Trucks)

- Hyundai Material Handling

- Lonking Holdings Ltd.

- Manitou Group

- Godrej & Boyce Mfg. Co.

- EP Equipment Co.

- Liugong Machinery Co.

- UniCarriers Corp.

- SANY Group Co.