|

市場調査レポート

商品コード

1836683

バスキュラーアクセスデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Vascular Access Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バスキュラーアクセスデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 145 Pages

納期: 2~3営業日

|

概要

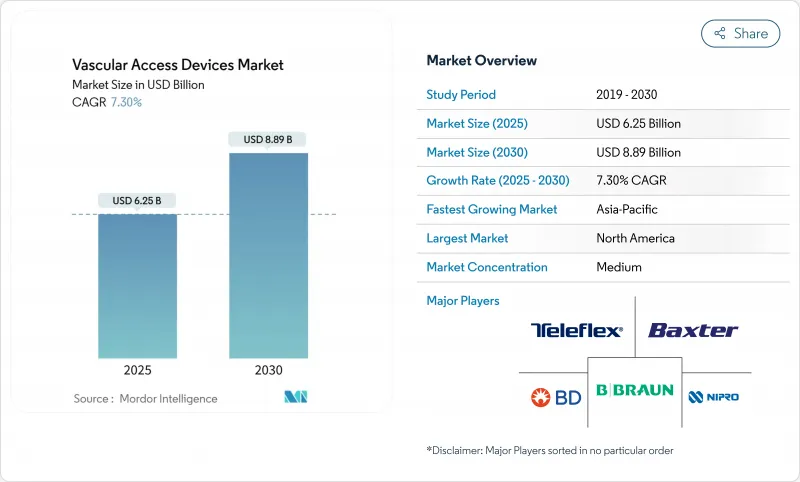

世界のバスキュラーアクセスデバイス市場は、2025年に62億5,000万米ドル、2030年には88億9,000万米ドルに達し、CAGR 7.30%で成長すると予測されています。

この拡大は、感染予防、材料の耐久性、手技の効率性を優先する価値ベースのイノベーションに向けたヘルスケアプロバイダーの軸足を反映しています。慢性疾患負担の増加、超音波ガイド下挿入の広範な採用、外来患者ケアモデルへの移行は、総体として持続的な需要を支えています。同時に、親水性バイオマテリアルと抗菌コーティングの進歩が製品の差別化を強化し、サプライチェーンの再調達がメーカーの原材料リスク軽減に役立っています。そのため競争力学では、製造規模の拡大と迅速な技術展開の組み合わせが可能な企業が有利となり、バスキュラーアクセスデバイス市場は安定した成長軌道を維持しています。

世界のバスキュラーアクセスデバイス市場の動向と洞察

慢性疾患の負担増と高い静脈内治療需要

糖尿病や心不全などの慢性疾患は、世界中で長期的な静脈内治療の必要性を高めています。在宅輸液は現在、年間320万人以上の米国人に使用されており、その支出額は1,100億米ドルを超え、毎年5~7%増加しています。耐久性のあるミッドラインカテーテルや滞留時間の長い末梢デバイスは合併症リスクを低減し、より広範な外来患者管理をサポートします。Access VascularのMIMIXのような親水性バイオマテリアルは故障率を低下させ、1,000床の病院では年間180万米ドルの節約になります。このような経済性により、バスキュラーアクセスデバイスは日用品から必要不可欠なインフラへと昇華します。

化学療法と入院の増加

個別化された腫瘍学レジメンは、頻繁にサンプリングが可能でありながら、ヴェシクラント薬に耐性のある中心静脈カテーテルに依存するようになってきています。末梢挿入型中心静脈カテーテル(PICC)は外来患者の柔軟性を向上させ、治療の遅れと入院期間を短縮します。クロルヘキシジンを含浸させたドレッシング材は、試験において血流感染を52%減少させ、感染防止器具のプレミアム価格を支えています。

カテーテル関連血流感染(CLABSI)

集中治療室では、カテーテル使用日数1,000日あたり4.9件の感染を記録しており、エピソードごとに治療費と死亡リスクが増加しています。デジタルダッシュボードはCLABSI発生率を最大73%削減するが、設備投資が必要です。クロルヘキシジンドレッシングはカテーテルのコロニー形成を54%減少させる。その結果、病院は統合された感染制御バンドルを好むようになり、高度なコーティングを持たないコモディティベンダーを圧迫しています。

レポートで分析されているその他の促進要因と抑制要因

- 小児・新生児バスキュラーアクセスの増加

- 超音波ガイド下DIVAソリューションの採用

- 厳しい規制当局の監視と製品リコール

セグメント分析

2024年のバスキュラーアクセスデバイス市場シェアは中央装置が56.78%。PICCは依然としてがん治療やクリティカルケアの現場で主力であり、トンネル型カテーテルは1年間の治療をサポートします。病院は、償還圧力によって感染リスクと滞留時間の精査が強化される中でも、信頼性の高いフローと再挿入頻度の低さを評価しています。

しかし、末梢カテーテルはCAGR 7.89%で最も急速に成長しています。滞留時間の延長設計は、標準的なPIVCとPICCのギャップを埋め、中間的な治療法のコストと合併症発生率を低減します。B.BraunのIntrocan Safety 2のようなFDA認可のデバイスは、中央値で5.7日まで延長しています。超音波ガイド下での留置が臨床に広く受け入れられ、抗菌性ポリウレタンのアップグレードにより、製品の差別化がさらに進んでいます。外来患者の輸液量が増加するにつれて、末梢の技術革新がバスキュラーアクセスデバイス市場をさらに牽引することになると思われます。

薬物投与は2024年の売上高の39.89%を占め、安全な静脈内ドラッグデリバリーの不可欠な役割を裏付けています。複雑な生物製剤、化学療法カクテル、高浸透圧溶液には、完全性を損なうことなく繰り返しアクセスできる堅牢な中心ラインとポートが必要です。コーティングされた内腔と耐圧ハブが標準となり、価格上昇を支えています。

診断と検査は、精密医療のプロトコールが連続バイオマーカーサンプリングを要求していることから、CAGR 7.97%で成長すると予測されます。ポイント・オブ・ケア機器は所要時間を短縮するため、溶血率が低く採血が容易なカテーテルが病院の支持を集めています。マルチルーメンコンフィギュレーションやAI最適化ジオメトリーを統合するメーカーは、具体的なワークフローの節約を提供し、バスキュラーアクセスデバイス市場における競争力を強化します。

地域別分析

北米は、洗練されたヘルスケアインフラと感染低減技術に報いる保険構成を背景に、2024年の売上高の40.21%を占めました。BDは2024年に1,000万米ドル以上を投資して米国でのカテーテル生産を拡大し、年間数億本を追加して国内供給の回復力を強化しました。テルモはプエルトリコのアンギオシールの生産能力増強に3,000万米ドルを計上し、この地域の製造業の牽引力を強調しています。

アジア太平洋地域のCAGRは2030年まで8.23%と予測されており、これは慢性疾患の増加とヘルスケア支出の増加を反映しています。中国の価値基準調達へのシフトは価格圧力となっているが、国内企業は国内マージンの圧縮を相殺するために輸出市場に目を向けています。日本本社のテルモは、同社のリカ・ミッドクランプ・プラットフォームが地域内の98施設に導入され、100施設の達成に近づいていると報告しました。

欧州では、厳格な感染予防義務とHTAの早期導入により、強固な設置ベースが維持されています。一方、中東の医療システム構築と南米の景気回復により、特に公的保険会社が外来輸液を支援している地域では、高成長のポケットが形成されています。地政学的な摩擦や原材料の制約が続いているため、企業はマルチハブ調達モデルを開発し、バスキュラーアクセス機器市場が混乱することなくさまざまな地域の需要に対応できるようにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増と高い輸液療法需要

- 化学療法と入院の増加

- 小児および新生児のバスキュラーアクセスの増加

- 超音波ガイド下DIVAソリューションの採用

- 在宅および地域輸液療法の拡大

- 有利な再支給政策とガイドライン

- 市場抑制要因

- カテーテル関連血流感染(CLABSI)

- 厳しい規制当局の監視と製品リコール

- 代替の長時間作用型ドラッグデリバリー・ルート

- 医療用PUとシリコーンの供給制約

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額、米ドル)

- デバイスタイプ別

- 中心静脈アクセス機器

- 末梢挿入型中心静脈カテーテル(PICC)

- 非トンネルカテーテル

- トンネル型カテーテル

- その他の中心静脈アクセス機器

- 末梢血管アクセス装置

- 末梢静脈カテーテル(PIVC)

- ミッドラインカテーテル

- その他の末梢血管アクセス器具

- 中心静脈アクセス機器

- 用途別

- 投薬または薬剤管理

- 輸液・栄養管理

- 血液および血液製剤の輸血

- 診断および検査

- その他の用途

- エンドユーザー別

- 病院および診療所

- 外来手術センター

- その他

- 材料別

- ポリウレタン

- シリコーン

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company(BD)

- Teleflex Inc.

- ICU Medical(inc. Smiths Medical)

- B. Braun SE

- Baxter International Inc.

- Fresenius Medical Care AG & Co. KGaA

- Medtronic plc

- Terumo Corp.

- Nipro Medical Corp.

- Siemens Healthineers

- AngioDynamics Inc.

- Cook Medical

- Access Vascular Inc.

- Vygon SA

- Merit Medical Systems

- Delta Med SpA

- Poly Medicure Ltd.

- Argon Medical Devices

- Vyaire Medical

- Sam Medical