|

市場調査レポート

商品コード

1836682

C反応性タンパク(CRP)検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)C-reactive Protein Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| C反応性タンパク(CRP)検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

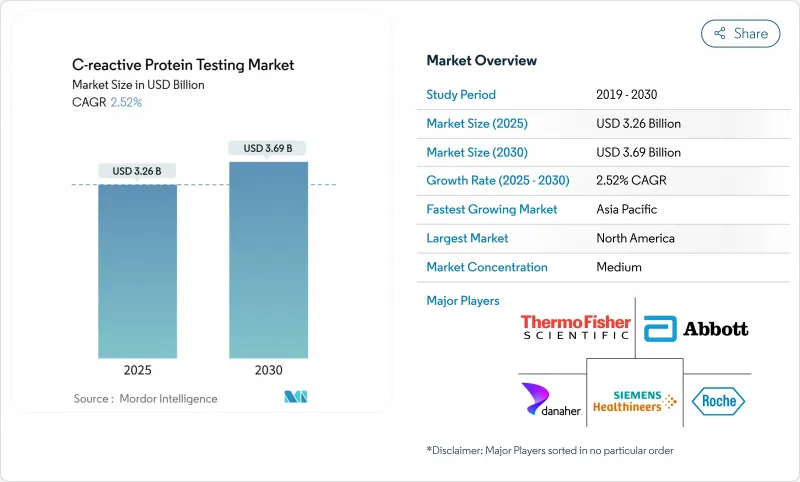

C反応性タンパク(CRP)検査市場は2025年に32億6,000万米ドルに達し、2030年には36億9,000万米ドルに達すると予測され、CAGR 2.52%で拡大します。

この着実な成長は、高感度アッセイ、多項目炎症パネル、ポイント・オブ・ケア形式が価格決定力を持つ精密診断への軸足から生じています。2025年のCLIA承認制限のような規制の厳格化により、分析公差が厳しくなったため、微量レベルの精度を提供できるプレミアムプラットフォームが好まれるようになりました。これと並行して、米国では再検査を制限する診療報酬の上限が設定され、検査室は価値ベースの利用モデルへと舵を切っており、検査にバンドルされた意思決定支援ソフトウェアの採用が加速しています。成熟市場でも新興市場でも、プライマリケア診療所、薬局、在宅モニタリングプログラムへの検査の急速な分散化が、C反応性蛋白検査市場における競合の境界を再定義しつつあります。

世界のC反応性タンパク(CRP)検査市場の動向と洞察

慢性疾患と炎症性疾患の負担がCRP検査の採用を加速

慢性炎症性疾患の高い有病率は、医療システムによるCRPの使用方法を変化させています。消化器内科医は、潰瘍性大腸炎の寛解を生物学的製剤の治療スケジュールを調整するために、CRP値が10mg/L未満であることを閾値として監視するようになっています。リウマチ専門医は、長期的なCRPの動向から疾患修飾薬の漸増を行い、費用のかかる画像検査を減らしています。人口動態の高齢化は、より多くの患者が定期的な検査を必要とすることを意味し、急性期治療による検査件数の伸びの鈍化を相殺する予測可能な需要を生み出します。支払者はまた、CRPを費用対効果の高い代用マーカーと見なしており、高度な画像診断に患者を振り分けることができるため、医療の質を犠牲にすることなく予算を確保することができます。これらの要因が相まって、C反応性タンパク(CRP)検査市場の長期的な市場規模は拡大します。

高感度CRPが主要なCVDリスクガイドラインで承認される

米国心臓協会は、2025年にhsCRPを心血管・腎臓・代謝の健康フレームワークに組み込み、LDL-CやHbA1cと並ぶ役割を正式化しました。メディケアのLocal Coverage Determination L34856では、脂質低下療法の最適化に使用される場合、hsCRPは生涯3回までの検査に償還され、検査室にとって収益のベースラインが形成されます。ガイドラインの承認は、注文行動を標準化し、医師のためらいを減らし、これまで実用的なバイオマーカーがなかった中リスク患者への検査普及を拡大します。診断機器メーカーは、0.1mg/L単位での高精度キャリブレーションを優先し、hsCRP値を治療アルゴリズムに変換する意思決定支援分析を統合することで、C反応性タンパク(CRP)検査市場におけるプレミアム価格を支えています。

循環器科以外の一般市民および医師の認知度の低さ

広範なエビデンスがあるにもかかわらず、多くの臨床医はCRPの測定を心臓血管系に限定しています。専門学会は現在、CRPがESRやプロカルシトニンに優る場合を明確にしたクイック・リファレンス・アルゴリズムを発表しています。認知度が向上するまでは、非循環器科の需要は潜在的なものから遅れ、継続的な医学教育のリソースが不足している地域では成長が抑制されるであろう。

レポートで分析されているその他の促進要因と抑制要因

- 子宮内膜症の罹患率の上昇と女性の健康診断プログラム

- プライマリケアにおけるポイントオブケア検査の展開の急増

- 優れた精度を持つ競合する多項目炎症パネル

セグメント分析

酵素結合免疫吸着測定法は、統合されたデリバリーネットワークにおける定着した分析装置と標準化されたプロトコルのおかげで、2024年の収益の45.35%を占めました。しかし、ラテラルフローの技術革新がこのセグメントのCAGRを7.25%引き上げ、ELISAの優位性を縮小させました。DNAナノテクノロジーは検出感度を3倍に高め、集中分析法との精度差を縮め、薬局ベースの検査レーンを開放した。化学発光装置は、200サンプルラックと自動試薬ローディングで人件費を削減するハイスループットコアラボでの妥当性を維持しています。今後、ELISAベンチトップは、バンドルされたマルチ分析メニューと接続フックに焦点を当て、ラピッドカセットのサプライヤーは、分散型バイヤーをターゲットにします。この二分化は、C反応性タンパク(CRP)検査市場がいかに大量検査室への統合と患者に近い超高速の利便性の両方に報いるものであり、中間的な選択肢がほとんど残されていないことを強調しています。

即答を求める患者の嗜好の高まりは、検査を病院の壁の外に引っ張り続けています。ラテラルフローサプライヤーは現在、電子カルテと同期するデジタルリーダーをバンドルし、主観的なカラーバンドではなく、追跡可能な定量値を提供しています。東南アジアの農村部では、政府の予防接種クリニックが使い捨てカセットを採用し、リファレンスラボでの確認を何日も待つことなく、抗生物質のスチュワードシップを指導しています。一方、ELISAベンダーは、CRPが3mg/Lを超えるとサイトカイン・パネルが自動トリガーされる反射検査アルゴリズムを組み込むことで、中央検査室をワンストップの炎症ハブとして位置づけ、シェアを守っています。このような二重の進化は、C反応性タンパク(CRP)検査市場が、診断学で最も技術的に多様な分野の一つであり続ける理由を浮き彫りにしています。

高感度試薬は2024年の売上高の60.53%を占め、CAGRは6.85%です。規制機関はより厳しい熟練度の閾値を義務付けており、ベンダーはIFCC標準物質にトレーサブルなキャリブレーターの標準化を推進しています。CRPが50mg/Lを超える場合、肺炎や虫垂炎を診断するため、従来のレンジテストは依然として急性期医療のワークフローを支えています。しかし、診療報酬の差は、検査室が境界域の心血管症例についてhsCRPを報告するインセンティブをますます高め、保険料化を強化しています。そのためサプライヤーは、0.5mg/Lでの変動係数を3%未満に抑えるため、測光光学系や試薬の化学的設計を見直し、高価格を正当化しています。

従来の検査法の成長が鈍化しているのは、不要な細菌スクリーニングを制限する抗生物質スチュワードシップ・プログラムに起因します。それでも新興市場では、基本的な臨床ニーズを満たすために低価格の従来型キットが利用されています。分析モードの切り替えが可能なデュアルレンジ分析装置は、検査室が購入を一本化できるヘッジとなります。このような力学により、C-反応性蛋白質検査市場における競争優位性は、検出範囲のセグメンテーションによって形成されています。

地域別分析

北米の2024年売上高シェア38.82%は、保険会社による償還の明確化と臨床医によるhsCRPへの精通に起因します。メディケアの3検査生涯上限はルーチンのリピートオーダーを減らし、ラボが初回精度とデジタル意思決定サポートに集中するよう促しています。Quest Diagnostics社によるLifeLabs社の買収のようなサービスプロバイダー間の統合は、購買力を強化し、分析装置契約をエンド・ツー・エンドの自動化スイートへと誘導しています。カナダの各州は、45~75歳の心血管スクリーニングにhsCRPを統合し、公的ラボ全体のベースライン量を固定しています。

アジア太平洋地域のCAGRは最速の7.21%で、プライマリ・ケアの近代化と感染症アプリケーションに後押しされています。中国のHIV陽性者集団におけるCRPベースの結核トリアージは、感度72.23%、特異度77.66%を達成し、地域に合わせた使用事例を示しました。ベトナムの薬局での試験運用は抗生物質の誤用を削減し、CRPのより広範な展開に対する政府の支援を強化しました。日本の健康長寿政策では、メタボリック検診プログラムにおける成人用hsCRPに助成金を出し、対応可能な基盤を広げています。地域のサプライヤーは国内製造のインセンティブを活用して単価を引き下げ、従来はブランドアッセイから価格を引き下げられていた地方の診療所にも浸透し、C反応性タンパク(CRP)検査市場の裾野を広げています。

欧州は厳格な標準化により安定した需要を維持しています。IFCCの検査室医学ガイドライン構想は、加盟国間で検量線を調和させ、検査室間のばらつきを縮小し、臨床医の信頼を高めています。英国の国民保健サービスは、CRPをプライマリーケアの呼吸器感染症バンドルに追加し、抗生物質スチュワードシップをサポートする検査に保険適用しました。中東・アフリカと南米では、mヘルス・プログラムが遠隔地を巡回する多項目診断車にCRPを搭載することで、全体としてシェアは1桁台だが2桁台の成長を遂げています。このように、それぞれの地域は進化するC反応性タンパク(CRP)検査市場に明確にマッピングされ、機敏なプレーヤーに地域特有の機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と炎症性疾患の負担がCRP検査の普及を加速

- 高感度CRPが主要なCVDリスクガイドラインで承認

- 子宮内膜症の罹患率の上昇と女性の健康診断プログラム

- プライマリ・ケアにおけるポイント・オブ・ケア(POC)検査の急増

- コネクテッドホーム診断プラットフォームへのCRPセンサーの統合

- ナノ粒子強化型超高速ELISAマイクロ流体チップの商業化が進む

- 市場抑制要因

- 循環器内科以外の一般市民および医師の認知度の低さ

- 優れた精度を持つ競合の多項目炎症パネル

- プラットフォーム間の分析ばらつきが縦断的追跡を制限

- メディケアの生涯3検査上限が米国のリピート検査量を抑制

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額、米ドル)

- アッセイタイプ別

- 酵素結合免疫吸着測定法(ELISA)

- 化学発光免疫測定法(CLIA)

- 免疫比濁測定法

- ラテラルフロー免疫測定法

- その他のアッセイタイプ

- 検出範囲別

- 高感度CRP

- 従来型CRP

- 用途別

- 心血管疾患

- 関節リウマチ

- 糖尿病

- 炎症性腸疾患

- がん

- 敗血症と急性感染症

- その他の用途

- エンドユーザー別

- 病院・クリニック

- リファレンス&セントラルラボ

- ポイントオブケア

- 学術・研究機関

- 在宅医療

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Danaher Corp(Beckman Coulter)

- F. Hoffmann-La Roche AG

- Siemens Healthineers

- Thermo Fisher Scientific

- Quest Diagnostics

- Randox Laboratories

- Getein Biotech

- HORIBA Ltd

- Boditech Med

- Aidian Oy

- QuidelOrtho

- Sekisui Diagnostics

- Becton Dickinson(BD)

- Bio-Rad Laboratories

- DiaSorin SpA

- Shenzhen Mindray Bio-Medical

- LumiraDx

- ERBA Diagnostics

- Wako Pure Chemical(ELITech)