肩関節置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Shoulder Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836672

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

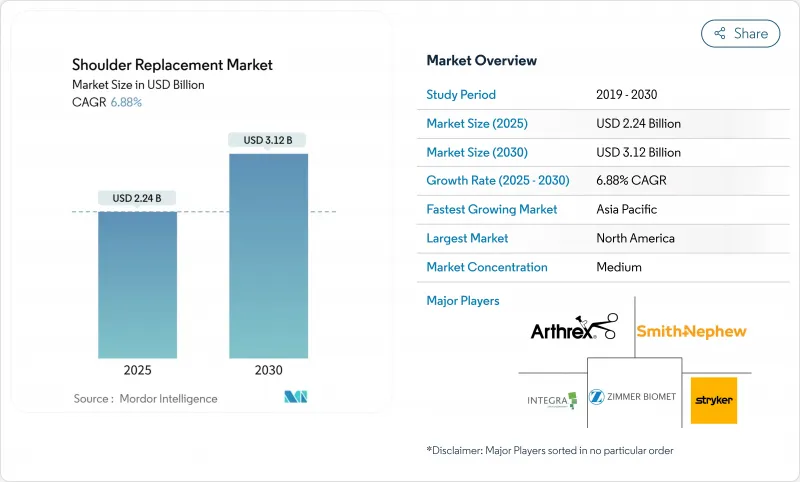

肩関節置換術の市場規模は2025年に22億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.88%で、2030年には31億2,000万米ドルに達すると予測されます。

この拡大は、高齢者層への人口動態のシフト、関節炎の有病率の上昇、インプラントの耐久性と手術精度を高める継続的な設計革新を反映しています。人工知能、3D計画ソフトウェア、ロボット支援システムは現在、外科医をリアルタイムで誘導し、手術のばらつきを縮小して回復時間を短縮しています。また、外来手術センターへの手術の移行も成長の原動力となっており、そこでは有利な償還と低い手術費用が支払者の優先事項と一致しています。一方、アジア太平洋地域のヘルスケア投資は技術導入を加速させ、北米の優位性を弱め、多国籍機器メーカーの競合を再構築しています。

世界の肩関節置換術市場の動向と洞察

関節炎の有病率の増加

関節炎は米国だけでも5,400万人の成人を苦しめており、変形性上腕関節症は現在、人工関節置換術の紹介件数に占める割合を増加させています。腱板病変を持つ患者の軟骨変性が加速すると、複雑な逆手術に進むことが多く、対応可能なベースが広がっています。高解像度の画像診断による早期発見は、より若い年齢での手術適応を増加させ、メディケアの適用拡大は、適格な症例に対する経済的障壁を取り除きます。生産性の低下、治療の長期化、オピオイドの使用など、管理されていない関節痛の経済的負担は、人工関節置換術の価値提案を強化しています。これらの要因を総合すると、ヘルスケアへのアクセスが確立された地域全体において、手技件数の着実な成長を支えています。

人工関節デザインの技術的進歩

スミス・アンド・ネフュー社とジンマー・バイオメット社のステムレス・システムは、2024年にFDAの認可を受け、骨ストックを節約し、人工関節周囲骨折のリスクを低減します。また、パイロカーボン製の上腕骨頭は皮質骨の弾性率に近似しており、コバルトクロム製の代替品に比べて関節窩の侵食を軽減しています。外科医は、3D術前計画と術中トラッカーを組み合わせたナビゲーション・プラットフォームをますます利用するようになり、正確な関節包の着座を確実にしています。これらの融合技術は、インプラントの長寿命化を実現し、先進的な研究開発に投資する用意のあるサプライヤーを差別化します。

術後の合併症とインプラントのゆるみ

ノルウェーの長期データでは、人工関節置換術の合併症発生率は14.3%で、不安定性と感染が再置換術の原因となっています。関節包のゆるみは、2年以内に解剖学的症例の最大48%に現れ、固定戦略に対する懸念を引き起こしています。ポリエチレン製インサートと組み合わせた金属製バックコンポーネントは再置換術のリスクが高く、ポリエチレン製モノブロックやハイブリッドデザインへの移行を促しています。人工関節置換術後の5年死亡率は、メディケア受給者の間で16.6%に達し、合併症が転帰に大きく影響することを思い出させる。継続的な設計の改良と厳密な感染制御プロトコールは、依然として最も重要です。

レポートで分析されているその他の促進要因と抑制要因

- 拡大する老年人口と平均余命

- 外来人工関節置換術プログラムの成長

- 高い手術費用とインプラント費用

セグメント分析

解剖学的人工関節は2024年の売上の66.34%を供給しているが、リバースシステムはCAGR7.13%でその差を縮めています。解剖学的人工関節は、正常なキネマティクスを模倣し、上腕骨を保存するため、腱板が無傷の患者に好まれています。ステムレスタイプのインプラントは、管腔形成の手間を省き、将来の再置換術を簡略化することで、手術時間を短縮することができます。リバースインプラントは、カフ欠損症例、不安定骨折症例、再置換術症例を支配しており、88%を超える10年生存率を誇っています。

デザインの進化の中心は、三角筋の張力を高め、可動域を拡大する、側方化された回転中心と遠位化された関節包です。インレイ・リバース・システムは、関節包の露出を簡素化する一方、オンレイ・プラットフォームは、骨欠損症例に安定性を増します。モジュラープラットフォームは、解剖学的構成とリバース構成の両方に対応できるようになり、在庫を追加することなく術中の意思決定をシフトできるようになりました。これらの進歩は適応症を拡大し、肩関節置換術市場でコンフィギュラブル・ソリューションを提供する企業の競争力を強化しています。

肩関節全置換術は2024年に44.39%の売上を維持し、数十年にわたる治療成績データと外科医の普及に支えられています。しかし、逆置換型肩関節置換術は、複雑断裂関節症、骨折、再置換術の経路を通じて、CAGR8.20%で数量拡大を推進しています。表面置換型半関節形成術は、全置換術を先延ばしにする可能性のある若いアスリートの局所的な軟骨病変に対して依然として有効であり、一方、有茎半関節形成術は、逆置換療法がより高い疼痛緩和と機能を示すにつれて後退しています。

逆全置換術への流れは、腱移植を組み合わせることで、32°の外旋を回復し、日常生活活動を向上させることができるというエビデンスを反映しています。ロボットプラットフォームは、解剖学的手術とリバース手術の両方のワークフローをサポートし、器械を統一し、学習曲線を減少させる。外来患者の移動は、もはや解剖学的な一次症例に限定されるものではなく、慎重に選択された逆手術が、同等の安全性プロファイルで即日退院できるようになりました。このような手技の多様性は、様々な臨床適応症に成長を分散させることで、肩関節置換術市場に弾力性を注入しています。

地域別分析

北米は2024年の売上高シェア39.81%で優位を維持、これは成熟した償還構造と米国だけで年間約5万3,000件の人工関節置換術に支えられています。CMSが肩関節全置換術をASCの対象リストに含めることで、手技の移行が促進される一方、全国的な関節登録がエビデンスに基づく器具選択を支えています。カナダは劇場のキャパシティを増やすことで待機手術に立ち向かい、メキシコはコスト差を利用して外国人患者を誘致しています。

アジア太平洋地域の2030年までのCAGRは8.47%と最も速く、病院インフラの拡大、中間所得層の所得増加、手頃な価格の整形外科ソリューションを求める政府の政策などがその要因です。中国の数量ベースの調達は入院患者のコストを半減させ、質を犠牲にすることなくインプラントへの幅広いアクセスを可能にしています。日本の超高齢化社会は、厳しい規制監督を行いつつも、手術需要を拡大しています。インドの民間病院チェーンは、医療ツーリズムを追求し、ハイエンドのインプラントを輸入する一方で、「メイク・イン・インディア」の枠組みの下、国内製造を推進しています。オーストラリアは、臨床試験において人口比以上の成果を上げ続けており、新技術の早期採用の機会を提供しています。

欧州では、官民を問わず着実に導入が進んでいます。ドイツの製造基盤は国内での高い導入率を下支えし、英国はブレグジットの規制再編にもかかわらず人工関節置換術の研究に固執しています。フランスとイタリアは、再入院を増やすことなく入院期間を短縮する回復強化プロトコルを改良しています。北欧のレジストリーは、手技と結果の相関関係を明らかにするきめ細かなデータを提供し、世界の診療パターンを導いています。欧州の医療機器規制は承認までの期間を延長しているが、その安全性重視の姿勢は、次世代インプラントに対する地域の信頼を高めています。これらの地域的なパターンを総合すると、肩関節置換術市場を孤立した政策ショックから守る多様な収益源が確保されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 関節炎の有病率の増加

- 人工関節設計の技術的進歩

- 老年人口と平均寿命の拡大

- 外来人工関節置換術プログラムの成長

- AIを活用した患者別器具の開発

- 若年層の需要を牽引するスポーツ障害の増加

- 市場抑制要因

- 術後の合併症とインプラントのゆるみ

- 高い手術費用とインプラント費用

- 医療グレードの金属とUHMWPEの不安定な供給

- リバースプロテーゼの承認サイクルの厳格化

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 解剖学的人工関節

- ステム付きアナトミカル

- ステムレスアナトミカル

- リバース型プロテーゼ

- インレー・リバース

- オンレー・リバース

- ステムレス・リバース

- ハイブリッド/生物学的人工関節

- 解剖学的人工関節

- 術式別

- 表面置換半臼蓋形成術

- 茎状半月体形成術

- 肩関節全置換術

- リバース肩関節置換術

- 肩関節部分置換術

- 固定方法別

- セメント

- セメントレス

- ハイブリッド

- エンドユーザー別

- 病院

- 整形外科センター

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- Zimmer Biomet Holdings Inc.

- Integra LifeSciences Holdings Corporation

- Johnson & Johnson(DePuy Synthes)

- Smith & Nephew plc

- Wright Medical Group N.V.

- Stryker Corporation

- Enovis Corporation(DJO Global)

- Acumed LLC

- Exactech Inc.

- LimaCorporate S.p.A

- Conmed Corporation

- B. Braun Melsungen AG

- Medacta International

- Stryker Corporation

- Apex Biomedical

- Globus Medical Inc.

- FH Orthopedics

- Biotechni SAS

- Ascension Orthopedics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日