整形外科用電動工具:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Orthopedic Power Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836670

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

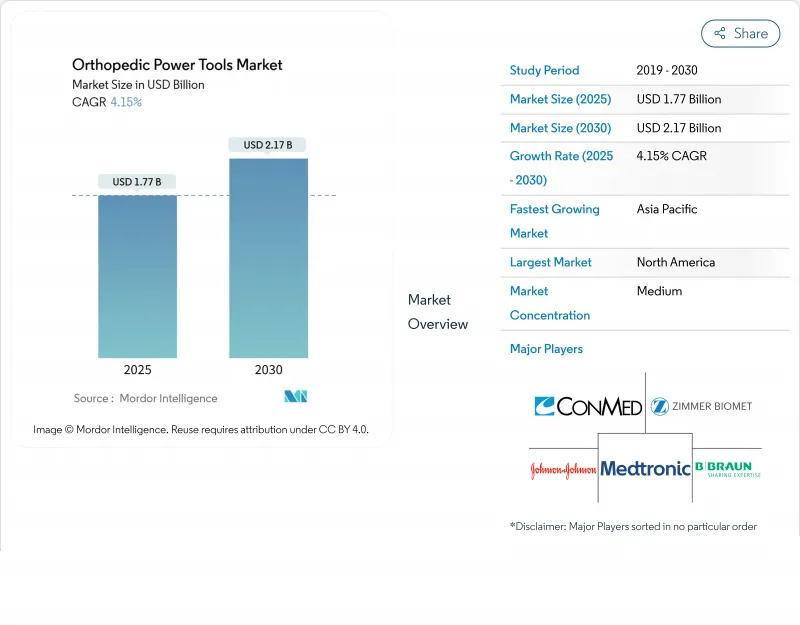

整形外科用電動工具の市場規模は、2025年に17億7,000万米ドルと推定され、予測期間中(2025-2030年)のCAGRは4.15%で、2030年には21億7,000万米ドルに達すると予測されます。

成長を後押ししているのは、手術効率を向上させるバッテリー駆動プラットフォームへの着実なシフトと並んで、筋骨格系疾患の負担が大きく増加していることです。北米は、手術件数の多さとデジタル手術室技術の急速な普及を背景に主導権を維持しているが、アジア太平洋地域は、高齢化社会に対応するための医療インフラ規模の拡大に伴い、最も急速に進歩しています。外来手術センター(ASC)では、短期間の整形外科手術に適したコンパクトでコードレスな装置が好まれており、需要はさらに高まっています。競合は、ハンドピースをロボット工学やナビゲーションに適合させる継続的なアップグレードに集中しているが、高額な資本支出と滅菌検証コストが予算を圧迫するため、購入をためらう傾向が続いています。

世界の整形外科用電動工具市場の動向と洞察

世界の筋骨格系疾患負担が手術件数を増加

変形性関節症や外傷の有病率の増加により、人工関節置換術候補者の対応可能なプールが広がっています。年間の人工股関節置換術と人工膝関節置換術の件数は、2050年までに225万件に達すると予測されており、外科医はこのペースに遅れないように症例数を倍増させる必要があります。整形外科用電動工具市場の需要が高まるのは、あらゆる人工関節置換術に電動ノコギリや電動ドリルが不可欠だからです。この動向は特に米国で顕著です。米国では、手技の処理能力は、広範な保険償還の適用と回復強化経路の広範な採用によって支えられています。西欧でも、臨床ガイドラインが選択的関節再建術の年齢基準を引き下げているため、同様の機運が高まっています。

外来およびデイケースの整形外科がコンパクト・ツールの需要を牽引

ASCへの患者数のシフトは、部屋を素早く回転させることができる軽量でコードレスな器具への新たな要求を引き出します。メディケアは現在、ASCでの肩関節全置換術に保険適用しており、同日退院のビジネス・ケースを強化しています。コストベンチマークによれば、ASCのエピソード総費用は病院の外来部門と比較して35%低く、支払者にも外科医にもインセンティブを与えています。整形外科用電動工具市場は、中央送気ラインに依存しないバッテリーシステムの販売増加により利益を得ています。機器メーカーは、セットアップと滅菌のサイクルを数分短縮するために、AI対応の症例管理で提案を強化しています。

手作業による代替と比較した場合の高い資本コストとサービスコスト

プレミアム電動セットやバッテリーセットの購入価格は、特に低所得地域の小規模施設の予算には厳しいものです。年間メンテナンス費用は初期費用の15~20%で、ライフサイクルを圧迫します。そのため、整形外科用電動工具市場は、買い替えサイクルの長期化に直面しており、購入者は投資回収時間と急速な機能の陳腐化を天秤にかけています。脊椎診療所を対象とした調査によると、77%が電動補助器具やロボット補助器具を導入する際の主な障壁として購入費用を挙げています。リースやクリックごとの使用料などの新たな資金調達モデルは、ステッカーショックを緩和する試みであるが、まだ始まったばかりです。

レポートで分析されているその他の促進要因と抑制要因

- ロボティクス+ナビゲーションの融合が動力工具のアップグレードを加速

- 世界的な高齢化人口の増加

- 厳しい滅菌/再処理バリデーション要件

セグメント分析

2024年の整形外科用電動工具市場の31.7%を大骨用器具が占め、股関節形成術と膝関節形成術の需要に支えられています。しかし、低侵襲性減圧術や関節鏡技術では、細かくバランスの取れた高RPMのハンドピースが使用されるため、高速機器はCAGR5.8%と最も早く記録されます。スポーツ傷害の再建が増加しており、熱壊死を起こさずに骨を除去できるバリが好まれているため、収益の加速が強化されています。メーカーは、皮質骨の完全性を保護するために毎分回転数を自動調整するトルクフィードバックセンサーを内蔵しています。

繊細な手や足の修復を行う外科医は、低振動で微小トルクを提供する小骨用ドリルに依存し続けています。整形外科用電動工具市場は、外来患者センターが毎日複数の症例を予定しているため、安定した数量となっています。また、人工股関節置換術では必ず骨髄形成が必要になるため、整形外科用リーマーも大きな売上をあげています。製品設計は、髄内圧を低減するチップ排出フルートを優先しているため、大腿骨圧入時の脂肪塞栓症のリスクが低下します。

バッテリープラットフォームは、2024年に整形外科用電動工具市場シェアの40.4%を占め、2025~2030年のCAGRは4.8%で最大の成長エンジンであり続けると予測されています。ホースから解放されることで、部屋のレイアウトが簡素化され、セットアップ時間が数分短縮されます。現在のリチウムイオンパックは、1日の症例リストをサポートし、新しいワイヤレス充電トレイは、無菌状態を壊すことなく、処置の間にバッテリーの残量を維持します。

電動式コード付きユニットは、揺るぎないパワーが重要な、3時間を超えることもある複雑な再手術において、依然として確固たるニッチを占めています。かつては主流であった空気圧式モデルは、空気インフラが減少し、病院が騒音低減の義務化を目標としているため、現在では縮小しています。ハイブリッド・モジュラー・システムは、冗長性を重視する高度急性期センターで採用され、ライン電圧が変動した場合に電源間の移行を可能にしています。パックのエネルギー密度の継続的な向上は、2030年までの整形外科用電動工具市場を導く極めて重要なテーマです。

整形外科用電動工具市場レポートは、業界をタイプ別(大骨用電動工具、その他)、技術別(電動システム、その他)、使用形態別(再利用システム、使い捨てシステム)、エンドユーザー別(病院、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、2024年に整形外科用電動工具市場の売上の53.1%を占め、インプラント件数の多さとデジタル手術室の早期展開に支えられました。米国の膝関節手術件数は79万件、股関節手術件数は54万4,000件であり、安定したベースライン需要を裏付けています。機器のパススルー支払いを拡大する2025年CMS ASC最終規則を含む好意的な償還が、プレミアムバッテリードリルへの取り込みをさらに後押しします。

欧州は、国民皆保険制度と厳格な医療機器安全基準に支えられ、高いシェアを維持しています。政策立案者はグリーン調達を重視し、ライフサイクル評価で使い捨て包装より85%低いカーボンフットプリントを示す再利用可能なケーシングシステムに買い手を誘導しています。西欧の整形外科用電動工具市場も、再置換率を追跡する関節登録の恩恵を受けており、病院をアライメントエラーを最小限に抑えるナビゲーションと組み合わせた精密機械へと誘導しています。

アジア太平洋は、2030年までのCAGRが6.7%で、最も急成長している地域です。日本の超高齢化社会が治療件数を押し上げる一方、中国の第2級都市では都市生活とともに筋骨格系障害が増加するため、治療件数が増加します。バッテリーの採用は大都市病院で勢いを増しています。対照的に、空気圧式の普及率は、資本予算が依然として厳しい二次施設で高止まりしています。整形外科用電動工具市場は、インドと東南アジアでも機会を捉えており、そこでは民間の整形外科チェーンが北米の診療に倣ったASCモデルに投資しています。

中東・アフリカでは、湾岸諸国が新しい医療都市内で手術室の近代化を進めています。政府からの資金援助により、大規模な入札が行われ、アフターサービスが充実しているベンダーが有利となります。南米では、公的保険会社が外傷治療の予算を拡大しており、現地での組み立てパートナーシップによって輸入関税を相殺し、バッテリープラットフォームの価格競合を改善することができます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の筋骨格系疾患による手術件数の増加

- 外来および日帰り整形外科手術が小型手術器具の需要を促進

- ロボット+ナビゲーションの融合がパワーツールのアップグレードを加速

- 世界の高齢化人口の増加

- SSIを抑制するための滅菌済みハンドピースの使い捨て志向

- 電動自転車と道路交通による大骨外傷件数の急増

- 市場抑制要因

- 手動の代替品と比較して高い資本コストとサービスコスト

- 厳しい滅菌/再処理バリデーション要件

- リチウムイオン電池廃棄規制によるライフサイクルコストの上昇

- 認可を遅らせる再処理バリデーション基準

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 機器タイプ別

- 大骨用電動工具

- 小骨用電動工具

- 高速電動工具

- 整形外科用リーマー

- 外科用ドリル

- 外科用のこぎり

- アクセサリー(ブレード、バーズ、バッテリー)

- 技術別

- 電動システム

- バッテリー駆動システム

- 空気圧式システム

- ハイブリッドモジュールシステム

- 使用形態別

- 再利用可能システム

- 使い捨てシステム

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Johnson & Johnson(DePuy Synthes)

- Zimmer Biomet

- Medtronic

- Conmed Corporation

- B. Braun Melsungen AG

- Arthrex Inc.

- Smith & Nephew plc

- De Soutter Medical Ltd.

- MicroAire Surgical Instruments

- Ortho Life Systems Pvt. Ltd.

- Brasseler USA

- NSK Nakanishi Inc.

- Acumed LLC(OsteoMed)

- Adeor Medical AG

- Peter Brehm GmbH

- Medicon eG

- Shanghai Bojin Medical

- IndoSurgicals Private Limited

- Zimmer Surgical(Exactech)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日