脊椎固定装置:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Spinal Fusion Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836669

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

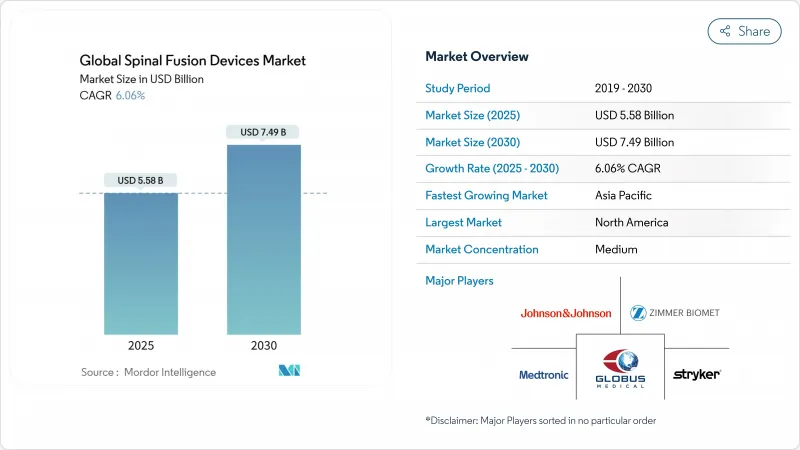

脊椎固定装置の市場規模は2025年に55億8,000万米ドルと推計され、2030年には74億9,000万米ドルに上昇し、CAGRは6.06%になると予測されています。

堅調な需要は、人口動態の高齢化、変性脊椎疾患の増加、低侵襲およびAI対応手術プラットフォームの採用加速に起因します。病院と外来手術センター(ASC)は、メディケアが外来で償還される固定術の件数を4倍以上に増やしたため、手術件数を拡大しており、ケースミックスの着実な移行が強化されています。3Dプリンターで作製した患者専用ケージのFDA認可が急速に下り、最新のロボットシステムによる96.99%のスクリュー設置精度が達成されたことで、競合他社との差別化が激化しています。これと並行して、一括払いへの支払者のシフトが価格設定を圧迫しているが、価値主導型インプラントの開発にも拍車をかけており、あらゆる製品クラスの技術革新が刺激されています。

脊椎固定装置の世界市場の動向と洞察

低侵襲固定術へのシフト

低侵襲脊椎手術は、固定術の成功率を同等に維持しながら、入院期間の短縮、切開創の縮小、合併症発生率の低下を実現することで、長年の開腹手術を覆しつつあります。経椎体的腰椎椎体間固定術に関するメタアナリシスでは、輸血回数が少なく、合併症発生率は開腹手術の14.97%に対して4.83%であることが確認されています。ロボットナビゲーションはスクリューの精度を96%以上に高め、機器メーカーにインプラント、ナビゲーション、術中画像のバンドル化を促しています。現在、フェローシップ・プログラムはこれらの技術を優先しており、ロボット支援ワークフローに精通した外科医のパイプラインを確保しています。病院はまた、患者の回復を早めることでベッド回転率を向上させ、臨床成績と価値ベースの購買を直接一致させることに活用しています。

変性脊椎疾患の急増

座りがちなライフスタイル、肥満、そして診断の厳密化により、腰椎椎間板変性の罹患率は過去60年間で90%以上に上昇しました。より早期の画像診断により、タイムリーな外科手術の紹介が可能となり、多層病への進行が避けられます。医療経済学的分析によれば、早期の固定術は慢性疼痛の支出を減少させることが証明されており、支払者はそれに応じて保険適用を拡大しています。臨床登録では、早期の腰椎単層固定術が再手術の頻度を減らし、質調整生存年数を増加させることが確認されています。デバイスメーカーは、単層病態に最適化された拡張可能なケージや生物学的製剤のポートフォリオを拡大することで対応しています。

高いインプラント費用とバリュー・ベース・ケアの支払いモデル

バンドルペイメント・パイロットは、エピソードの総コストに上限を設定するため、医療提供者はインプラントの性能と価格を比較検討せざるを得ないです。頸椎固定術の術中費用は7,574米ドルに達し、その69%はハードウェアに関連しています。病院は再手術の責任を最小化するプラットフォームを支持し、数量契約を再交渉。メーカーは、保険料タグを守るために、質調整生存年あたりのコストを10万米ドル以下に示すエビデンス書類を発行するようになりました。価値を明確にできない企業は、脊椎固定装置市場におけるシェア低下のリスクを負う。

レポートで分析されているその他の促進要因と抑制要因

- 高齢者人口の増加と平均余命の伸び

- 外来脊椎手術に対する償還範囲の拡大

- 隣接セグメントの疾患転帰に対する精査の高まり

セグメント分析

腰椎固定装置は2024年の脊椎固定装置市場シェアの43.68%を占め、脊椎すべり症や椎間板変性症に対する主力ソリューションとしての役割を確固たるものにしています。腰椎固定器具の市場規模は、入院と外来の両方のチャネルで需要が持続しているため、CAGR 5.8%で拡大すると予測されます。インターボディケージは、97%の固定成功率を確保する3Dプリントチタンラティスのおかげで、7.02%の成長率で際立っています。外科医は、神経を過度に後退させることなく椎間板の高さと矢状面のバランスを回復させる拡張可能なケージを好んで使用しています。頚椎プレートとスクリューは、頚椎前方椎間板摘出術と固定術に安定した支持を得ており、その長い安全性記録が裏付けています。胸椎システムは、ニッチな外傷や変形のニーズに応えているが、在庫の効率化のためにモジュール構造に移行しつつあります。ペディクル・スクリューの技術革新は、現在、ナビゲーテッド・インサーションとトルク制限ドライバーに重点を置き、位置不良を減少させています。細胞性骨移植片を含む生物学的移植片代替物は、98.5%の癒合を実現し、腸骨稜自家移植片への依存を狭めています。

材料科学の継続的な進歩により、応力遮蔽を弱めながら骨統合を促進する多孔性PEEKやマグネシウム合金が利用されています。日単位で生産される患者固有のインプラントは、内板の被覆範囲と荷重分担特性を個別に設定できます。ベンダーは、ケージとグラフトをバンドルしてパッケージ化し、ASCのロジスティクスを簡素化するようになってきています。それでもなお、価値分析委員会は単価を精査し、臨床的優越性と費用対効果の両方を実証するプラットフォームへと病院を誘導しており、このバランスによって脊椎固定装置市場全体の勝者が決まることになります。

2024年の脊椎固定装置市場規模は、低侵襲手術が62.37%を占め、画像診断、ナビゲーション、管状リトラクターが組織破壊を抑制するようになるにつれ、2030年までのCAGRは6.34%となります。開腹手術は、重度の変形矯正においてその役割を維持しているが、ロボットガイダンスにより学習曲線が短縮されるため、シェアは縮小傾向にあります。リアルタイムの3D画像により、経皮的なペディクル・スクリューの軌道が2mm以下のズレで可能になり、神経学的リスクが軽減されました。一方、シングルポジションスパイン技術により、患者の反転が制限され、麻酔時間が短縮されます。病院はこのような効率性を利用して、より多くの症例を外来患者として退院させることができるため、ASCの導入が促進され、診療報酬のダイナミクスが再構築されます。

脊椎固定装置市場は、ASCのスループットに合わせたコンパクトな装置セット、無菌パックインプラント、使い捨てナビゲーションアレイで対応しています。トレーニングセンターは、混合現実シミュレーターで死体ラボを補強し、外科医のコンピテンシーを高めています。支払者は、合併症の発生率の低さを評価し、一括償還の引き上げを通じて低侵襲経路に報います。エビデンスが成熟するにつれて、規制当局は、安全性が明らかに向上したキットに対して、より短いクリアランスパスを許可するようになり、低侵襲アプローチが脊椎治療の主流にさらに定着する可能性があります。

地域別分析

北米は2024年の世界売上高の46.23%を占め、2030年までCAGR 5.37%で成長する見込みです。メディケアの58のASC対象脊椎脊髄コードにより、外来センターでの手術件数は年間15.7%増加し、低コストの医療施設に向かう脊椎固定装置市場の動向を下支えしています。FDAの画期的な指定は商品化を促進し、この地域の技術革新におけるリーダーシップを強化しています。

アジア太平洋は2030年までのCAGRが6.95%と最も急速に成長しており、病院インフラのアップグレード、可処分所得の増加、フェローシップの訓練を受けた脊椎外科医の裾野の拡大がその要因となっています。中国のクラスIII登録要件は長いが、現地との提携が市場アクセスを容易にし、地方の入札では費用対効果が高く、しかも技術的に先進的な国産インプラントが好まれることが多いです。日本と韓国は人口動態の高齢化によって市場規模を拡大し、インドの民間病院チェーンは医療ツーリズムを取り込むためにナビゲーテッド・システムを輸入しています。

欧州のCAGR 5.80%は、新製品の上市をやや遅らせるMDR対応コストによって緩やかになったバランスの取れた成長を反映しています。特に北欧とドイツでは、国民医療サービスが外来患者への移行を促しているが、価格統制がプレミアム機器の利益率に影響を及ぼしています。南米では、ブラジルとアルゼンチンが第3次医療センターをアップグレードし、低侵襲技術を採用することで、CAGR 6.12%で前進。中東・アフリカは、湾岸諸国の専門病院への投資を背景にCAGR 6.46%で推移しているが、外科医不足がこの地域全体の普及を抑制しています。全体として、脊椎固定装置市場は世界的に拡大しているが、成長のベクトルは償還環境、外科医の密度、規制の速度によって著しく異なります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲固定術へのシフト

- 変性脊椎疾患の増加

- 高齢者人口の増加と平均寿命の伸び

- 外来脊椎手術に対する保険償還の増加

- AIガイドによるロボットナビゲーションの導入による癒合精度の向上

- 3Dプリントによる患者専用ケージの登場が普及を後押し

- 市場抑制要因

- 高額なインプラント費用とバリュー・ベース・ケアの支払いモデル

- 隣接するセグメントの疾患アウトカムに対する監視の高まり

- 厳しいFDAおよびMDRの承認スケジュール

- 新興市場における脊椎外科医の不足

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- 製品タイプ別

- 頸椎固定装置

- 胸椎固定装置

- 腰椎固定装置

- インターボディケージ

- ペディクル・スクリュー・システム

- 骨移植片およびその他

- 手術タイプ別

- 開腹脊椎手術

- 低侵襲脊椎手術

- 手術アプローチ別

- 経腰椎椎体間固定術(TLIF)

- 後側方固定術(PLF)

- その他のアプローチ

- エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門・整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alphatec Spine

- B. Braun Melsungen AG

- Baumer S.A.

- Camber Spine

- CoreLink Surgical

- Globus Medical

- HighRidge Inc.

- Johnson & Johnson Services, Inc.

- KYOCERA Medical Technologies, Inc.

- Matrix Meditec Pvt Ltd

- Medacta International

- Medtronic plc

- NAKASHIMA HEALTHFORCE CO., LTD.

- Orthofix Medical Inc.

- RTI Surgical

- SpineWave

- Stryker Corporation

- Vincula Biomedica

- Xtant Medical

- Zimmer Biomet Holdings

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日