|

市場調査レポート

商品コード

1836668

国土安全保障および緊急事態管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Homeland Security And Emergency Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 国土安全保障および緊急事態管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

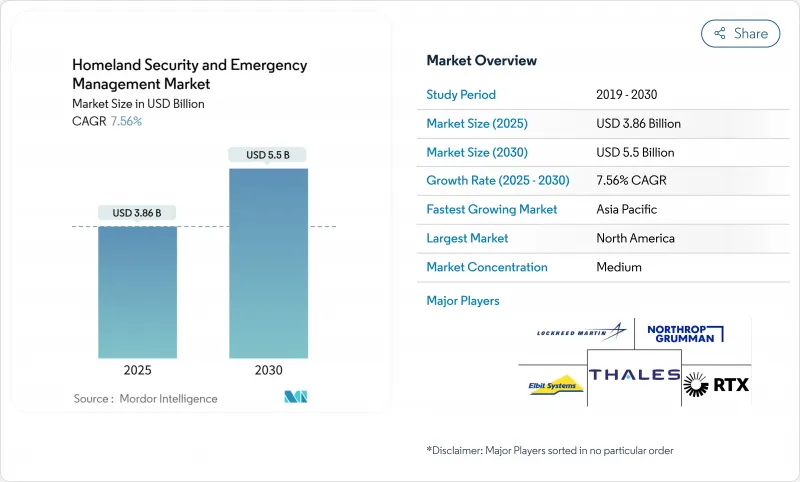

国土安全保障および緊急事態管理市場は、2025年に38億2,000万米ドルと評価され、CAGR 7.56%を反映して2030年には55億米ドルに達する勢いです。

サイバー、物理、環境の脅威の重複が激化しているため、政府や民間事業者は、境界保護とリアルタイムのデジタルインテリジェンスを統合した統合プラットフォームに投資する必要性に迫られています。国家主導のサイバー攻撃、地政学的摩擦の高まり、気候に起因する災害の頻発化により、国土安全保障および緊急事態管理市場の対応可能範囲が拡大している一方、5G、クラウド、AIなどの新技術が全国展開に必要な規模を提供しています。また、5G、クラウド、AIなどの新技術が全国展開に必要な規模を提供する一方で、防衛プライムがクラウドや通信事業者と提携し、重要インフラ、公共安全通信、国境管理のためのモジュール式ソリューションを提供するため、競合の激しさが増しています。同時に、購買決定は、ベンダーがより迅速なインシデント対応と測定可能なリスク削減を実証しなければならない成果ベースの契約に移行しています。調達の枠組みが成熟するにつれ、地域間格差も拡大しています。北米ではゼロ・トラストのサイバー・アーキテクチャーが採用され、アジアではスマートシティの監視配備が加速し、欧州では国境を越えた情報共有とともに厳格なデータ保護が義務付けられています。

世界の国土安全保障および緊急事態管理市場の動向と洞察

重要インフラに対する国家主導のサイバー攻撃の激化

国家グループは、情報収集から、電力網、港湾、水道システム内に休眠状態のマルウェアを設置することにシフトしています。FBIは、Volt Typhoonが米国の輸送ネットワークへの秘密アクセスを5年以上維持し、紛争時に破壊的な行動を起こす可能性があることを明らかにしました。そのため、事業者は境界中心の防御をやめ、すべてのデバイスとユーザーを継続的に検証するゼロ・トラスト・モデルを採用するようになっています。エネルギー・ユーティリティ企業は運用技術ネットワークをセグメント化し、空港では行動分析を適用して不審な横の動きを発見しています。このような対策により、サイバーセキュリティへの支出はアイデンティティ管理、暗号化された産業プロトコル、継続的なネットワーク監視へと向かっています。ランサムウェアが地政学的な動機に基づく妨害行為と重なるにつれ、保険料が上昇し、不作為の総コストが上昇し、追加の安全対策に拍車がかかっています。

NG911/EU-112公共警報システムの義務化期限

米国と欧州連合(EU)の規制カレンダーでは、次世代緊急通報ルーティング、3メートル以下の位置精度、ディスパッチャーと救急隊員間のマルチメディア交換が義務付けられています。コンプライアンス・プロジェクトでは、クラウドベースの通話処理、冗長ファイバー・バックボーン、NISTとETSIの標準に沿ったサイバーセキュリティ認証が必要です。すでにアップグレードされた郡では、通話放棄率が低下し、複数の死傷者が発生した場合のトリアージが迅速に行えるようになったと報告しています。IPコアサービス、地理空間分析、サイバーハード化された無線ゲートウェイを提供するベンダーは直接利益を得、システムインテグレーターは保守契約の延長を獲得しています。公共警報システムは民間の電気通信ネットワークとインターフェースする必要があるため、国境を越えた標準が強化され、大陸を越えたプラットフォームの収束が加速しています。

複数の管轄区域にまたがる断片的な調達

緊急機関は多くの場合、無線、センサー、分析プラットフォームを別々の助成金プログラムの下で購入しており、相互扶助を妨げる互換性のないデータスキーマを作り出しています。米国政府説明責任局は、重複する国土安全保障契約を排除することで、数億米ドルを節約できると見積もっています。欧州では、自治体の監視ソフトウェアが国境システムとの統合に苦労しています。ベンダーは、独自フォーマット間の変換を行うミドルウェアを提供しなければならないが、エンジニアリング・コストが追加されるため、ロールアウト・スケジュールが遅くなり、プロジェクトの総価格が上昇するため、短期的な成長は抑制されます。

レポートで分析されているその他の促進要因と抑制要因

- GCCおよびアジアのメガシティにおけるAI対応ビデオ解析のロールアウト

- 5Gプライベートネットワークの軍事基地内での採用

- 顔認識監視に関する訴訟とモラトリアム

セグメント分析

2024年に最大の収益を上げたのは重要インフラセキュリティであり、電力、水、輸送資産の回復力に対する懸念の高まりを裏付けています。このセグメントの国土安全保障および緊急事態管理市場シェアは21.52%で、鉄道信号やパイプライン監視ネットワークの侵害が公にされた後に生じた。公益事業者は、監視制御・データ収集(SCADA)トラフィックのセグメント化、変電所への侵入検知の導入、連邦融合センターとの事故対応プレイブックの統合などで対応しました。このセグメントの国土安全保障および緊急事態管理の市場規模は、継続的な助成金の割り当て、サイバーインシデント報告規則の義務化、予知保全を可能にするデジタルツインの組み込みにより、着実に増加すると予測されます。

絶対ベースでは小さいもの、海上と港湾のセキュリティは2030年までCAGR 8.46%で拡大すると予測されます。これは、海上トレードレーンの戦略的価値、NATOのBaltic Sentryドローン船団、宣言された航路から逸脱した船舶にフラグを立てる商用AIシステムなどを反映しており、海上領域認識への広範なコミットメントが強調されています。港湾では、地表レーダーと水中音響を組み合わせて、ファイバーケーブルの近くにいる無許可のダイバーを検知しています。保険の引き受け手が妨害破壊行為のリスクをカバーするために強固な監視を求める中、自律型巡視船とAIでスコア化されたリスク・ダッシュボードの調達が加速しています。さらなる成長促進要因としては、新しい排出追跡センサーを必要とする脱炭素化の義務化があり、国土安全保障および緊急事態管理市場におけるソリューションの範囲がさらに広がっています。

その他のソリューションライン-CBRNE検知、境界保護、航空セキュリティ、リスクと緊急サービス-は、脅威スペクトル全体にわたって冗長性を追加します。そのシェアは変動しているが、統合されたコマンド・アンド・コントロール・プラットフォームにより、機関はすべてのサブシステムからのアラートを単一のペインで視覚化することができ、インシデントのオーケストレーションを簡素化することができます。

地域別分析

北米は2024年に36.81%のシェアでリード。重要インフラ防衛のための連邦政府による旺盛な予算と、政府機関と民間事業者の広範な協力関係によって支えられています。ロサンゼルス港では2024年に7億5,000万回のハッキング試行がブロックされ、攻撃量が購買の優先順位を形成していることを示しています。ゼロトラストの採用率は他地域を上回っており、インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)のような助成金の枠組みによって、回復力のアップグレードに資金が回されています。

アジア太平洋は成長エンジンであり、CAGR 9.21%で拡大しています。急速な都市化と巨大都市への投資により、AIを活用した監視、スマート避難通路、弾力性のある通信バックボーンのための肥沃な土壌が形成されています。2024年の能登半島地震は、センサーのカバー範囲のギャップを露呈し、統合警報プラットフォームの迅速な調達に拍車をかけた。一方、台湾と韓国では半導体工場が増加し、厳重なセキュリティ境界線とエアギャップのサイバー防御が必要とされ、地域的な支出を強めています。

欧州は、厳格な規制の義務付けや国境管理の共同イニシアチブを通じて、大きな地位を維持しています。ベイルート・ラフィク・ハリリ国際空港のバイオメトリック・アップグレードのようなプロジェクトは、欧州の基準が欧州大陸を越えて輸出されていることを示しています。EU域内安全保障基金からの資金は、国境を越えたデータ共有ハブを支えています。

中東では、石油収入を空港、エネルギー施設、公共施設の保護システムの重層化に向け続けています。アフリカとラテンアメリカの進展はより緩やかだが、ハリケーンやサイクロンの被害を受けやすい沿岸都市では、海上および災害対応能力を優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 重要インフラに対する国家によるサイバー攻撃の世界の激化

- NG911/EU-112公共警報システムの義務化期限

- GCCおよびアジアの巨大都市/スマートシティプロジェクトにおけるAI対応ビデオ分析の展開

- 軍事基地内での5Gプライベート・ネットワークの採用が最先端のセキュリティ需要を高める

- 海上のチョークポイントの混乱が統合海上領域認識の支出を押し上げる

- 気候による悪天候がモバイル緊急オペレーションセンターを促進

- 市場抑制要因

- 複数法域にまたがる調達の分断がプラットフォームの標準化を遅らせる

- EUと米国の都市における顔認識監視に関する訴訟とモラトリアム

- 政府機関のSOCで20%以上の欠員が生じるサイバー人材不足

- 資本集約的なCBRNEシステムからの新興経済圏予算の再配分

- バリューチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額)

- ソリューションタイプ別

- 重要インフラセキュリティ

- CBRNE検知と保護

- 境界および物理的セキュリティ

- サイバーセキュリティ

- 国境警備と出入国管理

- 海上・港湾セキュリティ

- 航空セキュリティ

- リスクと緊急サービス

- 技術別

- AIと機械学習

- IoTとスマートセンサー

- ビッグデータ分析

- 5Gとセキュア通信

- クラウド・セキュリティ・プラットフォーム

- バイオメトリクス認証

- 業界別

- 政府・公共部門

- 重要インフラ(エネルギー、公益事業)

- 軍事・防衛

- 輸送(航空、海上、鉄道)

- 商業・産業施設

- ヘルスケアおよび緊急医療サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- RTX Corporation

- General Dynamics Information Technology, Inc.(General Dynamics Corporation)

- Thales Group

- International Business Machines Corporation(IBM)

- Honeywell International, Inc.

- BAE Systems plc

- Elbit Systems Ltd.

- Cisco Systems, Inc.

- Airbus SE

- Leonardo S.p.A.

- Booz Allen Hamilton, Inc.

- Palantir Technologies Inc.

- Fortinet, Inc.

- Esri Global, Inc.

- MOOG Inc.

- AT&T Inc.

- Accenture plc