自動車用燃料フィルター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Fuel Filter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836653

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

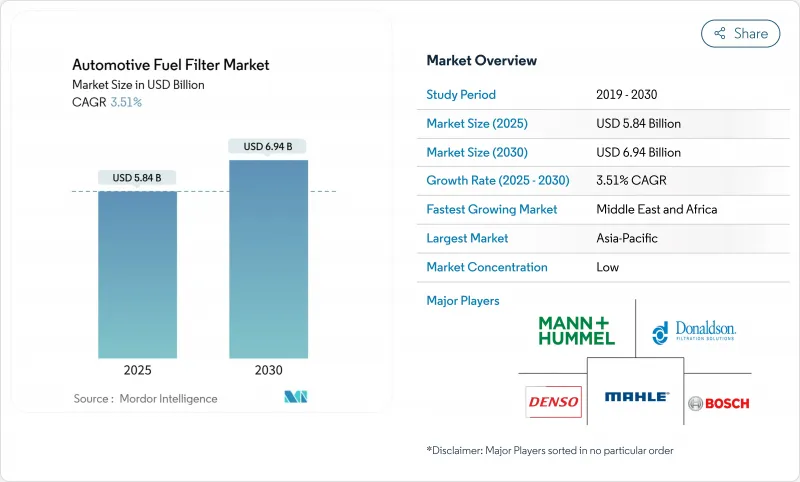

自動車用燃料フィルターの市場規模は2025年に58億4,000万米ドル、2030年には69億4,000万米ドルに達すると予測され、CAGRは3.51%と緩やかです。

自動車保有台数の老朽化、排ガス規制の強化、新興国における内燃自動車の持続的生産が電動化の構造的逆風を相殺し、世界の需要は引き続き底堅いです。ディーゼル用途は、超低硫黄燃料法が高度な水分離器設計を義務付けているため、大きな収益基盤を維持しており、バイオ燃料混合ガスと圧縮天然ガスは、特殊フィルターにとって並行的な成長回廊を形成しています。アジア太平洋とアフリカでは自動車生産台数が急増し、純正部品需要が下支えされる一方、北米と欧州では買い替えサイクルが重視されます。デジタル小売、偽造品リスク、密封された「ライフタイム」モジュールが、自動車用燃料フィルター市場のあらゆる階層で競争戦略を再構築しています。

世界の自動車用燃料フィルター市場の動向と洞察

世界の自動車保有台数の高齢化が交換需要を拡大

家計が逼迫し、新車在庫が変動する中、世界の自動車保有台数は長期化しています。OECD加盟国の主要市場における乗用車の平均車齢は現在13年を超えており、メンテナンス・スケジュールの延長により、繊細なインジェクターを保護するためのフィルター交換頻度が高まっています。複雑な高圧燃料供給システムを搭載する小型トラックやSUVは、部品回転率を高めています。ディーラー、独立系整備工場、eコマースプラットフォームは、このアフターマーケットの追い風を活用し、自動車用燃料フィルター市場の顧客層を拡大しています。部品販売業者は、バスケットバリューを獲得し、価格に敏感な環境でシェアを守るために、燃料フィルターを他のサービスキットにバンドルすることが増えています。

テールパイプ排ガス規制の強化が高度ろ過を促進

Euro 6e規制は、2023年9月に新型内燃機関モデルに対して発効し、Euro 7規制草案では、粒子状物質の閾値がさらに低くなることが提案されているため、フィルター媒体は汚れ保持能力を犠牲にすることなく5ミクロン以下の効率を達成することを余儀なくされています。これに匹敵するチャイナVIとバーラトVIの指令では、多段ろ過と強固な水分離が要求されます。サプライヤーはエンジンOEMと緊密に協力し、フィルター仕様と後処理システムを整合させる一方、さまざまな硫黄レベルにわたって耐久性を検証するために試験プロトコルが厳しくなっています。下位メーカーは認証コストの上昇に直面しており、自動車用燃料フィルター市場の統合が加速する可能性があります。

EV普及の加速がICEフィルター数量を奪う

バッテリー電気自動車は燃料フィルターの必要性をなくし、世界の自動車販売に占める割合は2030年までに50%に達すると予測されています。メーカーが組立ラインを転換し、政府がゼロ・エミッション指令を導入するにつれて、成熟地域における燃料フィルターのサービス可能な市場は減少します。かつては利益率の高い交換部品に依存していた整備工場は、現在ではバッテリー診断とソフトウェア更新に軸足を移しています。したがって、自動車用燃料フィルター市場は、電動化の進展が遅れている地域や、ハイブリッドパワートレインに補助燃料モジュールがまだ組み込まれている地域で大きく成長します。

レポートで分析されているその他の促進要因と抑制要因

- アジア太平洋とアフリカにおける新車生産台数の増加

- 適合性アップグレードを必要とするバイオ燃料ブレンドの急増

- 価格変動が激しい鉄鋼とポリマーの投入価格が利幅を圧迫

セグメント分析

トラック、オフハイウェイ機械、多くのSUVが強固な水分離技術を必要とするため、ディーゼル用途が2024年に最も高い収益を上げ、自動車用燃料フィルター市場シェアの48.37%を占めました。タンク内を結露や微生物汚染にさらす超低硫黄指令が成長を支えています。フリートオペレーターは、2ミクロンまでの粒子を捕捉し、同時に自由水を回収するフィルターを求めています。エンジニアは、エステルによる膨潤やメタン特有の汚染物質に耐性を持つエラストマーやシーリング材を開発しています。代替燃料は、2030年までのCAGRが9.38%で最も急成長している分野です。インドのCNGバスとブラジルの自治体フリートが初期の販売量を下支えしているが、このセグメントの技術要件はディーゼルとは大きく異なるため、プレミアム価格を要求される特殊なSKUが必要となります。

ガソリン車部門は、電気自動車の普及に圧迫されているもの、平均走行距離が高止まりしている北米と欧州の一部の老朽化した駐車場では重要性を維持しています。高圧ガソリン直噴システムには、5ミクロン以下のろ過性能とエタノールに対する耐薬品性が求められます。サプライヤーは、フィルター交換を定期的なオイル交換に合わせる独立系整備工場からの安定した補充注文を見ており、アフターマーケットの粘り強さを強化しています。ディーゼル・メーカーはまた、選択的触媒還元を中心に技術革新を進め、差圧が仕様を超えて上昇した場合にオペレーターに警告を発するセンサーを組み込んでいます。このような診断動向は、交換部品の安定した普及を保証し、自動車用燃料フィルター市場全体の収益の安定を支えています。

セルロースは最も広く使用されている媒体であり続け、低い生産コストと豊富な原料のおかげで2024年の売上高の44.19%を占めています。しかし、その生来の親水性と限られた温度耐性は、バイオ燃料混合物への適合性に課題を残しています。そのため、生産者はセルロース繊維を疎水剤でコーティングする一方、プリーツ数を増やして汚れ保持能力を高めています。合成複合材料、ポリエステル、ポリプロピレン、多層ナノファイバーは、CAGR 5.72%で最も急成長している集団を形成しています。これらの媒体は、より長いサービス間隔、より低い差圧、アグレッシブな燃料化学物質への適合性を実現します。ウォーターセパレーターカートリッジは、プリーツ加工を施した合成繊維層と、微小液滴を強制的に大きなビーズにしてから排水する合体フリースを組み合わせたデュアルゾーン設計を採用することが増えています。

治療会社は、繊維の極性を調整するためにプラズマ処理や表面グラフト加工に投資しています。広く採用されている方法の一つは、フッ素化シランをポリエステルに結合させるもので、150°以上の水接触角を達成し、界面活性剤を多く含むディーゼルに耐えます。プレミアム・セグメントでは、メルトブロー・ナノファイバー層がベース・メディアを補強し、超高圧コモンレール・ディーゼル・ポンプに不可欠な1ミクロン以下の粒子をブロックします。自社内にメルトブローン資産を持つ製造業者は、垂直統合された膜生産からより多くの価値を獲得するため、規模の利点を得ることができます。

地域分析

アジア太平洋地域は、中国、インド、タイ、インドネシアの自動車生産が盛んで、2024年には自動車用燃料フィルター市場で41.85%の圧倒的シェアを維持。インドの生産連動型インセンティブ・イニシアチブは数兆ルピーの設備投資コミットメントを動員し、政策立案者は部品輸出が同様の軌道をたどると予想しています。現地サプライヤーは、ロジスティクス・コストを下げ、熟練労働力を活用するために、OEMクラスターの近くに共同拠点を置いています。中国が新エネルギー車の推進を強めているとはいえ、従来のガソリン車やディーゼル車のプラットフォームは依然として郊外や農村部の車両を支配しており、着実な買い替えサイクルが形成されています。国内部品ブランドは、中東、東欧、南米への輸出を強化しており、そこではコスト・パフォーマンス比が響いています。

中東・アフリカ地域は最も急成長している地域であり、2030年までのCAGRは5.11%と予測されます。湾岸協力会議諸国は、道路建設、貨物通路、公共交通の近代化に炭化水素の恩恵を充てており、バスや商用トラックの保有台数を増やしています。周囲の湿度が低いと燃料タンクの結露が促進されることが多く、信頼性の高い水分離機能の重要性が高まる。輸入業者は欧州とアジアからフィルターを調達しているが、雇用を促進しリードタイムを短縮するため、陸上での組み立てを検討するケースが増えています。サハラ以南のアフリカでは、自動車保有台数の少なさと排出ガス規制の緩やかさが相まって、従来型ディーゼルの普及が続いており、自動車用燃料フィルター市場を電化製品の侵食から守っています。

北米と欧州は、電動化のインセンティブと密閉型モジュールが台数を縮小させているため、緩やかな成長を示しています。とはいえ、厳しい粒子状物質規制とガソリン直噴の普及により、プレミアム・メディアのアップグレードが余儀なくされ、平均販売価格は維持されています。ワークショップは、ユニット需要の減少を相殺するために、バンドルサービスパッケージを推進します。再生フィルター・プログラムは、保証を損なうことなく環境フットプリントの低減を求める環境意識の高いドライバーの間で人気を博しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車台数の高齢化による買い替え需要の拡大

- テールパイプ排ガス規制の強化が高度ろ過を促進

- アジア太平洋とアフリカにおける新車生産台数の増加

- 適合性のアップグレードを必要とするバイオ燃料ブレンドの急増

- 超低硫黄ディーゼルが水分離フィルター需要を押し上げる

- 5µm以下のろ過を必要とする高圧GDIおよびCRDIシステムの成長

- 市場抑制要因

- EV普及の加速によるICEフィルター台数のカニバリゼーション

- 不安定な鉄鋼とポリマーの投入価格によるマージンの圧迫

- 密閉型「ライフタイム」燃料モジュールへのOEMシフトがアフターマーケットを抑制

- 発展途上国における低価格フィルターの模倣品の蔓延

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模及び成長予測:金額(米ドル)、数量(ユニット)

- 燃料タイプ別

- ガソリン

- ディーゼル

- 代替燃料

- フィルターメディア別

- セルロース

- 合成(ガラスとポリエステル)

- 多層複合材料

- ウォーターセパレーター/コアレッサーエレメント

- 車種別

- 乗用車

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル

- 多目的車

- 小型商用車

- 中・大型商用車

- 二輪車

- オフハイウェイ

- 農業機械

- 建設・鉱山機械

- 乗用車

- 販売チャネル別

- OEM

- アフターマーケット

- 組織小売業者

- 独立系ガレージ

- オンラインプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- MANN+HUMMEL

- Donaldson Company, Inc.

- MAHLE GmbH

- Robert Bosch GmbH

- DENSO CORPORATION

- Cummins Inc.(Fleetguard)

- Parker Hannifin Corp(Racor)

- Sogefi Group

- Hengst SE

- UFI Filters

- Baldwin Filters

- Fram Group

- K&N Engineering Inc.

- ACDelco(General Motors)

- Champion Laboratories

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日