|

市場調査レポート

商品コード

1836644

小児インターベンション心臓病学:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Pediatric Interventional Cardiology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 小児インターベンション心臓病学:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

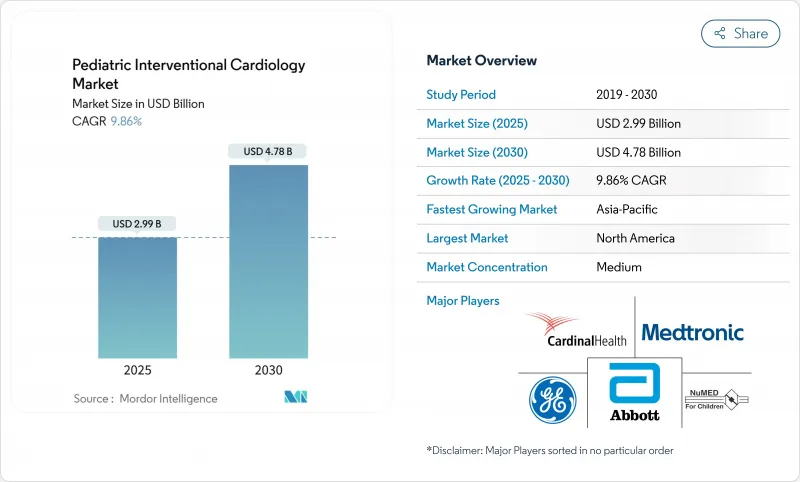

小児インターベンション心臓病学の市場規模は2025年に29億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは9.86%で、2030年には47億8,000万米ドルに達すると予測されます。

先天性心疾患(CHD)管理における低侵襲技術の急速な受け入れ、着実な規制当局の承認、AI強化イメージングへのシフトが成長を後押ししています。北米が最大の地域基盤であることに変わりはないが、病院がハイブリッド型カテラボ・スイートを取得し、現地メーカーがより低価格の小児用機器を導入するにつれて、アジア太平洋が最も急速に拡大しています。臨床需要は、米国の新しい保険データセットで全出生の1.95%と推定されるCHD有病率の上昇と、単発的な手術から生涯カテーテルを用いた治療モデルへの継続的な移行によって強化されています。FDAが承認したMinimaステントシステムのような画期的な製品は、子供とともに拡張するように設計されており、サイズに適したインプラントの新時代を告げるものです。リウマチ性心疾患を90%の精度で検出するAI搭載のカテラボ・ソフトウェアは、手技の信頼性をさらに高める。

世界の小児インターベンション心臓病学市場の動向と洞察

先天性心疾患の発生率の上昇

新生児スクリーニングと保険データベースによると、CHDの有病率は小児人口の2%に迫る勢いであり、過去の推定値よりもはるかに高いです。出生前心エコー検査と二重指標脈波オキシメトリープログラムの強化により、早期発見の感度は上海のパイロットでは100%に達しています。早期診断が生存期間を延長し、生涯にわたってカテーテルを用いた介入を必要とし続ける青年や成人の大規模なコホートを作り出しています。

小型インターベンション機器の進歩

メドトロニックの4.7フレンチのオムニアセキュアICDリードは、試験において100%の除細動成功率を示しました。バルーン拡張可能なMinimaステントは血管の成長に適応し、主要な有害事象なしに97.6%の手技成功を達成しています。吸収性金属ステントとRESILIA組織弁は、8年後に99.3%の劣化がないことを示し、再介入のリスクを最小限に抑えることを目的としています。このような技術は、歴史的に不足していた小児サイズのハードウェアを直接のターゲットとしています。

処置とデバイスの高額な費用

米国では、CHD治療のための病院支出は年間98億米ドルを超えています。CHDを有する女性の妊娠費用は1例あたり平均24,290ドルであり、通常の産科医療と比較して大きな負担となっています。CMSは2025年のCT血管造影の支払いを178.02米ドルから357.13米ドルに引き上げたが、新興国の自己負担額は依然として高く、導入が遅れています。

レポートで分析されているその他の促進要因と抑制要因

- 小児専用インプラントの研究開発パイプラインの拡大規制

- 優遇措置と支援プログラム

- 訓練を受けた小児インターベンション心臓専門医の不足

セグメント分析

閉鎖器具は、心房中隔欠損や心室中隔欠損を密封する汎用性の高さにより、2024年には小児インターベンション心臓病学市場シェアの32.31%を獲得しました。小児インターベンション心臓病学市場において、クロージャーデバイスの使用量は大きな割合を占めており、100%のインプラント成功率を記録したOcclutech Atrial Flow Regulatorなどの製品に支えられています。バルーンカテーテルは、狭い病変をより速く収縮させながら横断する1.2mmプロファイルへと進化を続け、次世代アテレクトミーツールは血管の外傷を最小限に抑えながらカルシウムを除去します。

経カテーテル心臓弁はCAGR13.89%で最も急速に成長している分野です。Edwards社のEVOQUE三尖弁やAbbott社のTendyneシステムなどのデバイスは、胸骨切開なしで逆流や石灰化に対応できるようになり、弁ソリューションの小児インターベンション心臓病学市場規模を2桁拡大した。吸収性金属ステントは、小児が成長するにつれて将来的な再介入を避けることを目的としており、AIとMRIガイダンスを統合した画像診断装置は、対象となる症例の放射線被曝をゼロにしつつあります。これらの進歩が相まって、新たな病院や外来センターが複雑な構造心臓プログラムに参入しています。

地域別分析

北米は2024年の売上高の41.91%を占め、小児用デバイスの認可におけるFDAのリーダーシップ、成熟した償還、先天性プログラムに対する多額の慈善事業資金に後押しされました。同地域の小児インターベンション心臓病学市場規模は、民間保険会社がAI誘導手技を受け入れ、Breakthrough Device Designationなどの規制パスウェイが承認期間を短縮するにつれて、着実に拡大しています。カナダは、複雑な新生児を3次医療施設に誘導する紹介ネットワークを通じて米国の能力を補完し、メキシコは、より低い手技関税で国境を越えた患者を引き寄せています。

欧州は、ドイツ、フランス、英国におけるまとまった公的ヘルスケアと集中した外科的専門知識により、大きなシェアを占めています。小型心臓弁の早期導入と新生児のパルスオキシメトリー・スクリーニングのルーチンが、EU加盟国の小児インターベンション心臓病学市場を後押ししています。共同臨床登録は実世界のデータ作成を加速させ、メーカーが市販後の認可を確保するのに役立ちます。

アジア太平洋はCAGR 12.53%で最も急成長しています。中国の新生児スクリーニングプログラムは重要なCHDの100%感度を達成し、手術件数を増加させた一方、日本は経カテーテル的肺動脈弁置換術でリードしています。インドの心臓センターはコストの制約に直面しながらも、低価格の閉鎖器具の国内生産に支えられて、小児カテーテル検査症例を年間2倍に増やしています。インドネシア、ベトナム、タイでは政府保険の拡大が手技需要を引き出しています。

中東・アフリカと南米は後塵を拝しているが、勢いを見せています。湾岸諸国は専門病院に多額の投資を行っており、南アフリカの小児心臓専門ユニットは地域紹介のハブとして機能しています。ブラジルとアルゼンチンでは官民保険モデルのもとで小児カテーテル検査室へのアクセスを拡大しているが、為替変動が当面の規模拡大を抑制しています。新興地域全体では、携帯型心エコー検査と遠隔相談プラットフォームが、遠隔地の診療所まで専門医の専門知識を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先天性心疾患(CHD)の発生率の増加

- インターベンショナルデバイスの小型化の進展

- 小児用インプラントの研究開発パイプラインの拡大

- 規制上のインセンティブと支援プログラム

- ベンチャーキャピタルによる小児医療技術の新興企業への投資

- カテーテルラボイメージングにおけるAIの統合

- 市場抑制要因

- 処置とデバイスの高コスト

- 新興市場における償還の課題

- 小児用サイズのコンポーネントの限られた入手可能性

- 訓練を受けた小児インターベンショナル・カーディオロジストの不足

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額ベース)

- デバイスタイプ別

- クロージャーデバイス

- 経カテーテル心臓弁

- アテレクトミーデバイス

- カテーテル

- バルーン

- ステント

- イメージング&ガイダンスシステム

- その他のデバイス

- 手技別

- カテーテルによる弁置換術

- 先天性心欠損の矯正

- 血管形成術

- 冠動脈血栓除去術

- ハイブリッド手術支援インターベンション

- その他の手技

- エンドユーザー別

- 小児カテーテル検査室

- 小児病院および専門センター

- 外来手術センター

- 研究および学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Medtronic

- Boston Scientific Corporation

- Edwards Lifesciences Corporation

- GE Healthcare

- Siemens Healthineers

- BIOTRONIK

- NuMED Inc.

- W. L. Gore & Associates, Inc.

- Canon Medical Systems Corporation

- Cardinal Health

- Cordis

- Terumo Corporation

- Merit Medical Systems

- Lepu Medical

- Balton

- MicroPort Scientific

- Lifetech Scientific

- Occlutech

- AngioDynamics