|

市場調査レポート

商品コード

1836643

インドネシアのテキスタイル製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Indonesia Textile Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアのテキスタイル製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

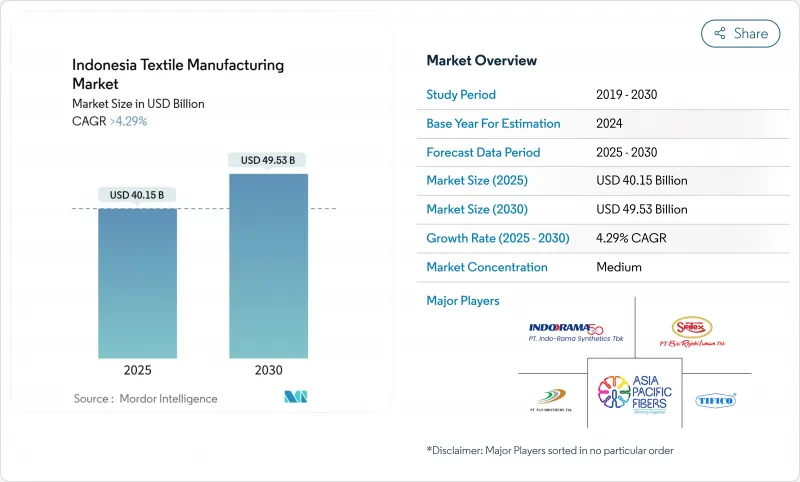

インドネシアのテキスタイル製造市場は、2025年に401億5,000万米ドルと評価され、2030年には495億3,000万米ドルに達し、CAGR 4.29%で拡大すると予測されています。

メイキング・インドネシア4.0ロードマップを通じた強固な政策的裏付け、熟練労働者の豊富なプール、海外からの受注の復活により、同国はアジアのサプライチェーンの多様化を目指すブランドにとって重要な調達拠点として位置づけられています。ジャワ島の成熟した産業エコシステムは、工場自動化の進展と石油化学の統合と相まって、賃金圧力が高まる中でもコスト競争力を維持しています。控えめなウェアとテクニカル・テキスタイルの需要拡大が生産品質を高め続け、リサイクル繊維へのシフトが世界的な持続可能性基準との整合性の高まりを示唆しています。物流のボトルネックや輸入主導の価格競争にもかかわらず、積極的な税制優遇措置、グリーン産業認証、地域開発プログラムが中期的な成長見通しを下支えしています。

インドネシアのテキスタイル製造市場の動向と洞察

米国・EUブランドからジャワ島クラスターへのアクティブウェア受注のニアショアリングの増加

レガシー・アジアのハブにおける人件費の高騰と、より迅速な補充の必要性により、欧米のレーベルがジャワ島の大規模工場に進出しています。年間生産能力1億1,700万枚のパン・ブラザーズは、パフォーマンス・ニットウェアの追加契約を獲得し、インドネシアへの軸足を明確にしています。ジャワ島の工業団地内では、糸、生地、縫製工場が近接しているため、リードタイムが短縮され、ハンドリング経費が削減されます。とはいえ、米国の潜在的な関税引き上げに対する不確実性は、生産者にとって依然として注視点です。

ムスリムファッション輸出のブームが付加価値衣料品生産を牽引

インドネシアは文化的親和性とデザインの才能を活用し、2023年に3,610億米ドルと推定される、拡大する世界のモードファッション分野に供給しています。ニューヨーク・ファッション・ウィークでのショーケースは国際的な知名度を高め、地元ブランドがより高い価格帯で取引されることを可能にしました。付加価値の高いラインは顧客との関係をより強固にし、高度な装飾技術を必要とするため、工場は特殊な機械や熟練した職人への投資を促しています。

違法な低価格輸入が中小企業の織物マージンを侵食する

違法な輸入品が現地の価格を引き下げ、工場閉鎖やレイオフを引き起こしたため、政府は輸入許可を厳格化し、検査を強化しています。200%のセーフガード関税があっても、取締りが弱いため、偽造品や標準以下の織物が港をすり抜け、地域密着型の織物クラスターは諸経費を回収できないでいます。新しいPermenperin 5/2024規則は、書類要件を明確化し、税関データベースを同期化することで、抜け穴を塞ぐことを目的としています。

レポートで分析されているその他の促進要因と抑制要因

- 政府の「インドネシアを4.0にする」奨励策が繊維の自動化を加速

- Eコマース主導の国内アパレル需要がジェネ-ズ消費者の間で急増

- 慢性的な港と鉄道のボトルネックが島間物流コストを膨張させる

セグメント分析

2024年のインドネシアテキスタイル製造市場で織物は37.3%のシェアを維持し、西ジャワのクラスターでシャトル織機とレピア織機の生産能力が定着しています。生産は主にシャツ地とデニムに対応し、輸出量は依然として安定しています。一方、ニットはパフォーマンス・アパレルとアスレジャー・ラインが急増するため、2030年までのCAGRは5.08%となります。生産者は、小ロット生産や機能的な糸の混紡が可能な丸編み機を導入し、オンライン小売業者が好むショートランモデルに合わせる。

ニットの成長は、東南アジアからの迅速な補充を求めるスポーツウェア・レーベルからの注文の増加も反映しています。ジャワ島を拠点とするメーカーは、染色工場とプリント工場を併設することで、完全にパッケージ化された衣料品を提供し、生地のみのサプライヤーよりも高い価値を獲得しています。中期的には、シームレス構造などの高度なニット技術によって生産性が向上し、生産後の無駄が削減され、コンフォート・アパレルにおけるインドネシアの競争力が強化されると予想されます。

2024年のインドネシアのテキスタイル製造業市場シェアの59.5%は衣料品であり、これは同国の縫製に関する深い専門知識と豊富な労働力を物語っています。生産者はカット・メーク・トリムからフル・パッケージ・サービスへと移行し、ブランド顧客にデザイン入力、マーチャンダイジング、コンプライアンス文書化を提供しています。最も急成長しているのはテクニカル&インダストリアルテキスタイルでCAGR 5.04%であり、インフラ投資と自動車OEMの現地化を反映しています。

衣料品が引き続き主導権を握っているのは、伝統的なモチーフと現代的なシルエットを融合させて輸出市場を狙う、インドネシアのモード・ウェアのニッチ市場にも起因しています。上流の生地と染色の工程を管理する統合型企業は、マージンを改善し、ブランド監査との品質整合性を確保します。一方、生地のみの生産者は、より多くの生産量を防護服、ろ過、自動車部品に振り向け、ファッションサイクルへの依存を減らしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の「Making Indonesia 4.0」奨励策による繊維自動化の加速

- 米国・EUブランドからジャワ島クラスターへのアクティブウェアのニアショアリングの増加

- イスラム系ファッションの輸出ブームが付加価値の高い衣料品生産を促進

- eコマース主導によるZ世代消費者の国内アパレル需要の急増

- 綿花依存度が高いなか、人工繊維の輸入代替が進む

- 中部ジャワにおけるグリーン染料ハウスのアップグレードに対する投資家減税

- 市場抑制要因

- 違法な低価格輸入による中小企業の織物マージンの悪化

- 慢性的な港と鉄道のボトルネックによる島間物流コストの上昇

- 不安定なPLNの電力料金体系がエネルギー集約型の紡績業を圧迫

- 西ジャワの労働人口逼迫、賃金インフレ

- バリューチェーン/サプライチェーン分析

- 規制・政府主導の展望

- 技術的展望- インダストリー4.0とデジタルトランスフォーメーションの準備

- 産業の魅力- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 最近の世界的混乱がインドネシアテキスタイル製造業に与えた影響

- 持続可能性とサーキュラー・エコノミーの動向

第5章 市場規模・成長予測

- プロセスタイプ別

- 紡績

- 織物

- 編み物

- 仕上げ加工

- その他の工程(不織布)

- テキスタイルタイプ別

- 繊維

- 糸

- ファブリック

- 衣服

- その他のテキスタイル

- 素材別

- 天然繊維(コットン、シルクなど)

- 合成繊維(ポリエステル、ナイロンなど)

- その他(再生・リサイクル繊維、特殊繊維)

- 用途別

- アパレル

- ホームテキスタイル

- 工業用テキスタイル

- その他の用途

- 地域別(インドネシア)

- ジャワ島

- スマトラ

- その他(カリマンタン、スラウェシ、バリなど)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル{}(英語)

- PT Asia Pacific Fibres Tbk

- Indo-Rama Synthetics Tbk

- PT Sri Rejeki Isman Tbk(Sritex)

- PT Tifico Fiber Indonesia Tbk

- PT Pan Brothers Tbk

- PT Ever Shine Tex Tbk

- PT Trisula Textile Industries Tbk

- PT Century Textile Industry Tbk(Toray)

- PT Polychem Indonesia Tbk

- PT Argo Pantes Tbk

- Duniatex Group

- PT Kahatex

- PT Apac Inti Corpora

- PT Eratex Djaja Tbk

- PT Ateja Tritunggal

- PT Sinar Para Taruna

- PT Kewalram Indonesia

- PT Pura Group(Textile Div.)

- PT Multi Garmenjaya

- PT Delami Garment Industries