|

市場調査レポート

商品コード

1836639

アジア太平洋地域のがんワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Asia-Pacific Cancer Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アジア太平洋地域のがんワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

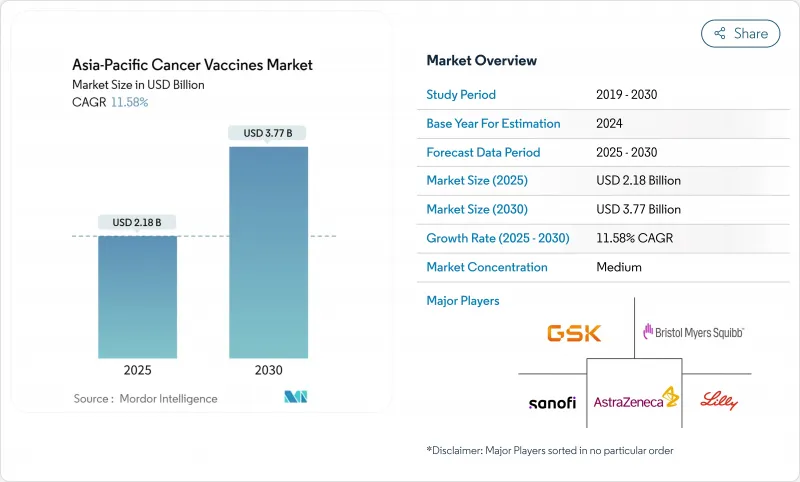

アジア太平洋地域のがんワクチン市場は、2025年には21億8,000万米ドルとなり、2030年には37億7,000万米ドルに達し、CAGR 11.58%で成長すると予測されます。

同地域の持続的な成長は、がん負担の増大、政策的裏付けに基づくHPV予防接種の展開、個別化mRNA-ネオアンチゲンプラットフォームの急速なブレークスルーによる。政府は子宮頸がん予防を優先し、投資家は新しい治療ワクチンの臨床期間を短縮するバイオクラスターに資金を投入しています。中国、インド、韓国の開発製造受託機関(CDMO)は、ウイルスベクターやmRNAの生産能力を増強し、サプライチェーンリスクを平準化し、単価を引き下げます。免疫チェックポイント阻害剤、CAR-T療法、新たな併用療法との競争激化は、治療法普及のスピードを弱めているが、経済分析では多くの腫瘍タイプで治療よりもワクチン接種が有利です。これらの要因が相まって、アジア太平洋地域のがんワクチン市場は毎年2桁成長を続けています。

アジア太平洋地域のがんワクチン市場の動向と洞察

APAC全体でのがん負担の増加が市場拡大を牽引

アジア太平洋地域は、都市化、食生活の変化、急速な高齢化によって、世界のがん患者の60%を占めるまでになりました。中国では年間457万人が新たにがんと診断され、インドでは子宮頸がんの罹患率がいくつかの州で女性10万人当たり23人を超えています。地域特有の悪性腫瘍(上咽頭がん、肝細胞がん、胃がん)には、特有の予防ニーズがあります。経済モデリングによると、ベトナム、タイ、インドネシアでは、ワクチン接種によって子宮頸がん罹患率を20~76%削減でき、治療よりも予防の方が費用対効果が高いです。このような力学は、予防と治療の両方のがんワクチンに対する長期的な需要を支えています。

HPVワクチン接種の全国展開が市場浸透を加速

中国のHealthy China 2030アジェンダでは、女性の健康政策の中心にHPV予防接種が位置づけられているが、9~14歳の女児の接種率はわずか2.24%です。日本は、10年にわたるHPV予防接種の積極的推奨の中止を撤回し、オーストラリアはすでに90%を超えており、インドネシアのキャンペーンではHPV関連疾患が54~82%減少しています。増加費用対効果比は、モンゴル、インドネシア、タイで1QALYあたり166米ドルから450米ドルであり、財務省は大規模な調達に資金を提供できると確信しています。予測可能な需要量により、供給業者は長期契約を交渉し、地域の生産量を増やすことができます。

免疫チェックポイント阻害剤とCAR-T療法との競合

PD-1/PD-L1阻害剤は2025年までに中国で40億米ドルを創出する可能性があり、国内企業は肺がんや肝がんにとどまらず、より広範な固形がんのパイプラインに進出しています。Claudin18.2CAR-Tプロトコールでは、消化器系の早期臨床試験で38.8%の客観的奏効率と91.8%の病勢コントロール率が報告されています。有害事象の96.1%が軽度または中等度という許容可能な安全性プロファイルは、臨床医の信頼性を高め、ワクチンベースの治療法から患者を転換させる可能性があります。エフティ+ペムブロリズマブのような併用レジメンの奏効率は32.8%で、単剤療法の26.7%を上回り、免疫腫瘍学の状況はさらに混雑しています。

レポートで分析されているその他の促進要因と抑制要因

- 個別化されたネオ抗原ワクチン・プラットフォームへのシフト

- mRNA/ウイルス・ベクター・ワクチンの地域CDMO能力の急速なスケールアップ

- いくつかの東南アジア諸国における低い成人免疫受容性

セグメント分析

組み換え製品は2024年の売上高の48.41%を占め、実績のある安全性と確立されたGMPラインによりアジア太平洋地域がんワクチン市場を支えています。mRNA/ネオアンチゲンクラスはCAGR12.23%で上昇し、コスト効率の高い中国勢が個別化候補を急速に商品化するにつれて競合グリッドを再編成します。ウイルス・ベクターとDNAは、レガシーコンストラクトと次世代療法の橋渡し役として、1桁台半ばの安定した軌道を描きます。全細胞ワクチンと樹状細胞ワクチンは依然としてニッチではあるが、多抗原応答を必要とする進行固形がんに対する臨床的意義は維持されています。

mRNAは、AIを活用した標的探索と、シークエンスから臨床までのタイムラインを短縮する柔軟な生産サイクルによって、その勢いを増しています。Likang Life SciencesのLK-101とStemiRNAの脂質ポリプレックスシステムは、欧米の一般的な価格の100分の1で6回投与レジメンを可能にするコスト工学的優位性を示しています。地域CDMOの構築は、大陸横断運賃と税関の遅延をなくすことによって、さらに格差を広げます。その結果、mRNA製剤は、特にメラノーマや肺腺がんなど変異の多いがんにおいて、今後の承認取得の大きな割合を占めると予想されます。

予防用製剤は2024年の売上高の91.21%を占め、これは政府資金によるHPVプログラムや公衆衛生に関する広範なメッセージを反映しています。一方、治療薬候補は、チェックポイント阻害剤を補強する患者特異的レジメンに対する需要の高まりを受けて、CAGR12.31%を記録しています。アジア太平洋地域の治療用注射ワクチンの市場規模は、2025年の1億9,200万米ドルから2030年には約3億4,400万米ドルに拡大すると予測されており、統合ケアパスへのシフトが顕著です。

経済モデルは引き続き予防に有利であり、HPVプログラムのコストは複数の中低所得国でQALYあたり450米ドルを下回っています。しかし、難治性子宮頸がんにおいて19.2%の客観的奏効と53.8%の病勢コントロール率を達成したBVAC-Cのような薬剤のセカンドラインデータは、治療の妥当性を立証しています。ネオアンチゲン選択ツールが成熟するにつれて、治療サイクルは標準的な化学放射線療法とシームレスに統合され、下流の収益プールを再定義することが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- APAC全体におけるがん罹患率の増加

- HPVワクチンの全国展開

- 個別化された新抗原ワクチンプラットフォームへのシフト

- mRNA/ウイルスベクターワクチンの地域CDMO能力の急速なスケールアップ

- 国産HPVワクチンに対する政府の価格支援

- がん領域に特化したVCによるAPACバイオクラスターへの資金調達の急増

- 市場抑制要因

- 免疫チェックポイント阻害薬やCAR-T療法との競合

- 東南アジア諸国における成人予防接種の受容率の低さ

- 超コールドチェーンmRNAワクチンのサプライチェーンの脆弱性

- 安全性シグナル事故後の規制当局の監視強化

- 規制状況

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(市場金額、米ドル)

- 技術別

- 組み換えワクチン

- ウイルスベクター・DNAワクチン

- mRNA/ネオアンチゲン個別化ワクチン

- 全細胞・樹状細胞ワクチン

- その他の技術

- 治療別

- 予防ワクチン

- 治療ワクチン

- がんタイプ別

- 子宮頸がん(HPV)

- 前立腺がん

- 黒色腫

- その他のがん

- 投与経路別

- 筋肉内

- 皮内/皮下

- 静脈内

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Astellas Pharma Inc.

- AstraZeneca Plc

- BioNTech SE

- Bristol-Myers Squibb Co.

- CanSino BIO

- Daiichi Sankyo Co. Ltd.

- Eli Lilly and Co.

- Genexine Inc.

- GlaxoSmithKline Plc

- Imugene Ltd.

- Kanghong Pharmaceutical

- Merck & Co., Inc.

- Moderna Inc.

- Ono Pharmaceutical Co. Ltd.

- Pfizer Inc.

- Sanofi

- Serum Institute of India Pvt Ltd.

- Shenzhen Baiyi Bio-Pharma

- Takara Bio Inc.

- Vaccitech Plc

- Likang Life Sciences