|

市場調査レポート

商品コード

1836443

北米のがんワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Cancer Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米のがんワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

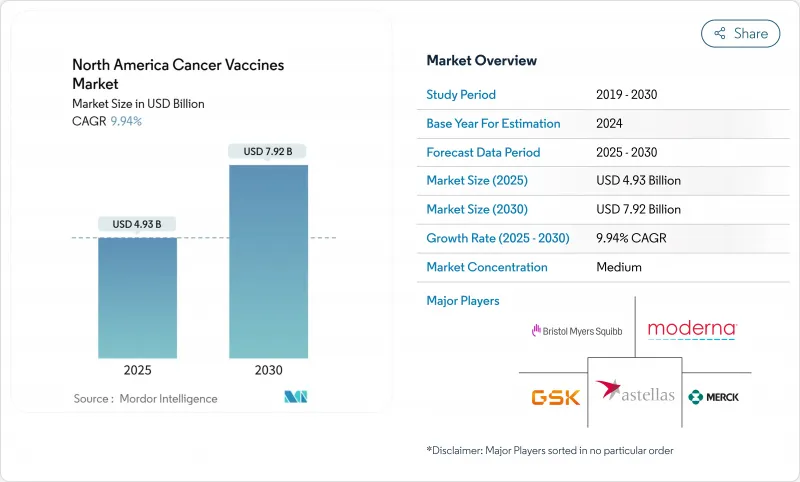

北米のがんワクチン市場は、2025年には49億3,000万米ドルとなり、2030年には79億2,000万米ドルに達すると予測され、CAGRは9.94%と堅調に推移します。

mRNAプラットフォームの臨床的成功の増加、公的資金の支援、より広範な償還政策により、治療用ワクチンは実験的状況から精密腫瘍学ツールの主流へと移行しつつあります。米国がん協会は、2025年に204万人以上のがんが新たに診断されると予想しており、予防・治療ワクチン接種プログラムの対象人口が拡大しています。特にメラノーマを対象としたmRNA主導のパイプラインは、画期的治療法の指定を受けて勢いを増しており、病院システムは個別化製品のリードタイムを短縮するポイントオブケア製造ハブに投資しています。一方、メディケア・メディケイド・サービスセンター(CMS)による保険適用決定が強化され、ワクチンベースのレジメンが保険償還されることへの医師の信頼が向上しています。

北米がんワクチン市場の動向と洞察

急増するがん罹患率と検診率

早期発見プログラムにより、ワクチンベースの介入が有益となる段階でがんが特定されつつあります。米国では、2025年に204万人以上の新規がん症例が発生すると予測されており、これは200万人の大台を超える歴史的な出来事です。カナダでは2024年に24万7,100人が新たに罹患し、男性の罹患率が女性の罹患率を上回ると予測しており、性別に特化したワクチンキャンペーンの余地があります。ブリティッシュコロンビア州では、HPVに基づく検診により子宮頸部病変の早期発見が可能となり、予防ワクチンと治療ワクチンの臨床的価値提案が強化されています。高リスク者に対する定期的な皮膚画像診断も同様に、mRNAワクチンが効果を示す段階でメラノーマを発見しています。罹患率の上昇とスクリーニングの向上が相まって、治療可能な患者層が拡大し、北米のがんワクチン市場は2桁近いスピードで成長しています。

ワクチンパイプラインへの政府・ベンチャーキャピタルからの資金提供の加速

連邦政府機関は、先進的なワクチン科学を、感染症対策にとどまらない国家安全保障上の優先事項として位置づけています。米国保健社会福祉省は2025年1月、パンデミックインフルエンザ対策として5億9,000万米ドルをModerna社に供与したが、同じ製造ラインはがんペイロードにも活用できます。BARDAのアクセラレーター・ネットワーク2.0は、ベンチャーキャピタルのリスクを軽減するため、がんワクチンを含む即応性のある治療薬に複数年の助成金を提供しています。米国国立がん研究所は、2024年度に425万米ドルをがん免疫予防ネットワーク(Cancer Immunoprevention Network)に計上し、初期研究に資金を提供しています。ARPA-HのAPECxプログラムは、人工知能を抗原探索に応用し、開発サイクルを数年から数ヶ月に短縮しようとしています。公的資本と非公開資本を重ねることで、公開会社は迅速に製造規模を拡大することができ、北米がんワクチン市場の長期的な拡大を支えることができます。

厳しいCMCバリデーションと長いリードタイム

化学・製造・管理(CMC)規則は、患者ごとに変わる製品にとって厳しいものです。Coalition for Epidemic Preparedness Innovationsは、安定性と分析レビューだけで、スケジュールに18-24ヶ月を追加することができると指摘しています。パーソナライズされたmRNAのバッチは、個別に無菌性と力価のチェックに合格する必要があり、製造期間は4~6週間長くなります。米国食品医薬品局は、新抗原予測に使用されるAIアルゴリズムに関するガイダンスを起草中で、規制上の曖昧さをもたらしています。品質管理に関する深い専門知識を持つ企業はオーバーヘッドを吸収できるが、小規模な参入企業は苦戦を強いられる可能性があり、北米がんワクチン市場の短期的な成長を抑制する要因となっています。

レポートで分析されているその他の促進要因と抑制要因

- mRNAおよびネオ抗原プラットフォームにおける急速な進歩

- 治療ワクチンに対するCMS償還の拡大

- 次世代細胞・遺伝子治療との競合

セグメント分析

2024年の北米がんワクチン市場は、成熟したサプライチェーンと数十年にわたる規制当局との親和性を背景に、遺伝子組換え製剤が45.54%のシェアで牽引しました。しかし、このセグメントは、2030年までCAGR10.71%で拡大するmRNAワクチンに勢いを奪われると予測されています。ModernaとMerckのV940は、メラノーマの再発リスクを49%低減することを実証し、FDAのブレークスルー・ステータスを獲得しました。BioNTech社のBNT111のような他のmRNA候補は、チェックポイント阻害剤と併用することで有意な奏効率を示しています。合成RNAは細胞培養のボトルネックを回避できるため、生産者は新たな適応症に素早く軸足を移すことができます。

自動化とAIがエンド・ツー・エンドのワークフローに組み込まれ、開発サイクルが数年から12ヶ月未満に短縮されました。ウイルスベクターやDNAプラットフォームはニッチな役割を果たし続けているが、免疫原性やスケーラビリティの限界に直面しています。ホールセルや樹状細胞によるアプローチでは、個別化処理に伴うコストが高いです。このような現実が明らかになるにつれ、資本はRNAのスペシャリストへと再配分され、北米がんワクチン市場の中期的な拡大を支えています。

2024年の売上は90.56%を占め、予防法が依然として優勢であるが、これは主にCMSがしっかりカバーしている全国的なHPVプログラムによるものです。しかし、治療用製品は、アジュバントやネオアジュバントでの役割が実世界のエビデンスによって検証され、CAGR 10.84%で加速しています。カナダの最新ガイドラインでは、9歳から20歳までの単回投与HPVスケジュールが承認され、保険適用が改善されるとともに、治療パイロットへの予算が確保されました。

マウントサイナイのPGV001試験は、複数の腫瘍型において参加者のほぼ半数で5年生存を維持しています。Vvax001は子宮頸部上皮内新生物病変を94%減少させました。医療システムのパイロットは、予防と治療の戦略を組み合わせることが多くなっており、生涯にわたる免疫経路を想定しています。このような市場開拓は、治療用注射の力強い成長見通しを強化し、2030年に向けて北米がんワクチン市場の拡大を持続させる。

北米がんワクチン市場は、技術別(遺伝子組み換えワクチン、その他)、治療法別(予防ワクチン、治療ワクチン)、がん種別(子宮頸がん(HPV)、黒色腫、その他)、送達経路別(筋肉内、静脈内、その他)、地域別(米国、カナダ、メキシコ)に分類されます。市場および予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん罹患率と検診率の急上昇

- ワクチンパイプラインに対する政府およびVCの資金調達の加速

- mRNAおよびネオアンチゲンプラットフォームの急速な進歩

- CMSによる治療用ワクチンの償還拡大

- 病院ベースの個別化製造ハブ

- USMCAにおける国境を越えた臨床試験のハーモナイゼーション

- 市場抑制要因

- 厳しいCMCバリデーションと長いリードタイム

- 次世代細胞・遺伝子治療との競合

- 新規脂質-NPワクチンのコールドチェーン・インフラが限定的

- ワクチン安全性に対する懐疑論

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 組み換えワクチン

- ウイルスベクター・DNAワクチン

- mRNA/ネオアンチゲン個別化ワクチン

- 全細胞・樹状細胞ワクチン

- その他の技術

- 治療法別

- 予防ワクチン

- 治療ワクチン

- がんタイプ別

- 子宮頸がん(HPV)

- 前立腺がん

- 黒色腫

- その他のがん

- 投与経路別

- 筋肉内

- 皮内/皮下

- 静脈内

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Astellas Pharma Inc.

- Merck & Co. Inc.

- GlaxoSmithKline plc

- Bristol-Myers Squibb

- Dendreon

- Aduro BioTech Inc.

- Sanofi S.A.

- F. Hoffmann-La Roche AG(Genentech)

- Moderna Inc.

- BioNTech SE

- Inovio Pharmaceuticals

- Gritstone bio Inc.

- Agenus Inc.

- ImmunoGen Inc.

- Bavarian Nordic

- Northwest Biotherapeutics

- Celldex Therapeutics

- Vaccinex Inc.

- Transgene SA

- Geneos Therapeutics