|

市場調査レポート

商品コード

1836632

自動車用クラッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Clutch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用クラッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

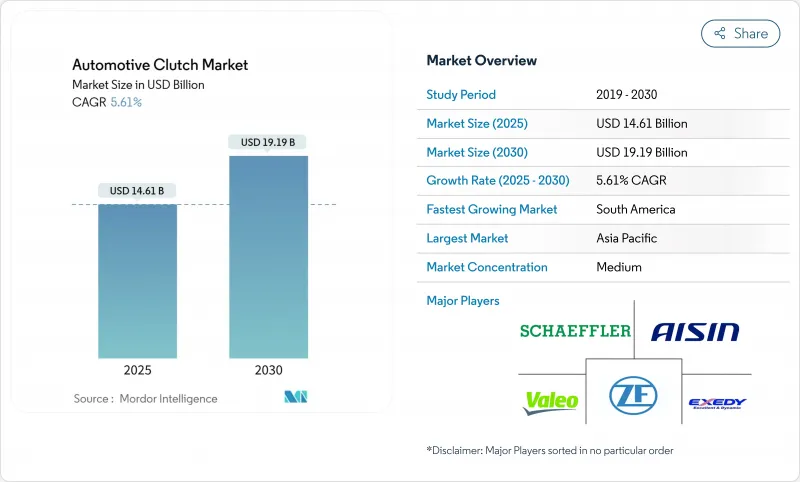

自動車用クラッチ市場の2025年の市場規模は146億1,000万米ドルで、2030年には191億9,000万米ドルに達し、CAGR 5.61%で拡大すると予測されています。

DCT技術の採用、世界的なCO2規制の強化、アジア太平洋を中心とした軽自動車生産の堅調な伸びが、この見通しを下支えしています。新型車ではマイルドハイブリッドシステムと電子制御アクチュエーションの組み合わせが増え、シフトスピードと効率が向上しているため、OEMレベルの需要が大半を占めています。一方、自動車保有台数が12年以上経過し、バッテリー電気自動車(BEV)により従来の摩擦クラッチの設置台数が減少しても交換需要が維持されているため、アフターマーケットの台数は引き続き堅調です。競合の力学は変化しています。大手サプライヤーは、ハイブリッド・アーキテクチャに対応するために、機械的なノウハウとソフトウェアやエレクトロニクスを組み合わせて、シェアを守ろうとしています。最も顕著な例としては、シェフラーとVitesco Technologiesの合併が挙げられます。

世界の自動車用クラッチ市場の動向と洞察

デュアルクラッチと自動変速機への急速なOEMシフト

DCTの効率はトルクコンバーター式オートマチックトランスミッションより最大28%優れているため、自動車メーカーは性能を損なうことなく車両のCO2目標を達成することができ、プレミアムセグメントから大衆市場セグメントへの幅広い移行を促しています。コンポーネントの共通化が進むにつれて単価が下がり、6速や8速のDCTがBセグメントやCセグメントのクルマに採用されるようになっています。マグナの48V DCTのようなハイブリッド車は、燃焼と電気推進を緊密なパッケージングで統合し、よりスムーズなエンジンオフコースティングを可能にします。商用車OEMは、長距離路線の燃料消費を削減するためにハイブリッド自動マニュアルを採用し、より高い熱容量を持つヘビーデューティクラッチの需要を強化しています。

新興経済国での小型自動車生産の増加

自動車メーカーがドライブトレインを現地化し、地域のサプライチェーンを活用することで、中国とインドにおける組立台数の拡大が中核需要を維持します。インドでは、政府の優遇措置により、大量の手動クラッチを指定する新しい工場が奨励されているが、トリムレベルの上昇により自動化オプションが統合され、プレミアム摩擦材の機会が増えています。中国では、2024年の乱気流の後、生産が安定し、現地ブランドは競争力を維持するためにDCTを採用するようになり、ユニット価値の増加を牽引しています。アジア以外では、ブラジルとメキシコが、信頼できる部品交換サイクルを促進する基盤となっています。都市化が進むと、Tier-2およびTier-3都市でライドヘイリングのフリートが増加し、ストップ&ゴーの義務によって摩耗が加速し、アフターマーケットの台数が増加します。

BEVの普及が加速し、従来のクラッチが廃止される

中国は10年後までに新車販売に占めるEVの割合を45%にすることを目標としており、欧州のOEMは積極的な電動化ロードマップを展開し、従来の摩擦クラッチを固定比のe-driveカップリングに直接置き換えています。とはいえ、ハイブリッド・アーキテクチャでは、高速道路の巡航時にエンジンを切り離すためにディスコネクト・クラッチが依然として使用されています。クラッチベースのハイブリッド・ギアセットに関するGeneral Motorsの特許活動は、電動化されたドライブラインにおいても洗練された係合システムの必要性が続いていることを示しています。

レポートで分析されているその他の促進要因と抑制要因

- 厳しいCO2目標が燃費効率の高いクラッチへの需要を促進

- マイルドハイブリッドアーキテクチャへの48V e-クラッチシステムの採用

- エントリーレベルの自動車におけるCVTパワートレインの人気上昇

セグメント分析

2024年の自動車用クラッチ市場の65.10%は依然として手動ユニットで占められているが、2025~2030年のCAGRは9.19%で、デュアルクラッチトランスミッションが最も急成長するセグメントに浮上しました。この成長は、コスト格差が縮小し、規制圧力が効率に報いるコンパクトカーでの主流採用によるものです。デュアル・クラッチ・システムの自動車用クラッチ市場規模は、エンジン回転数をより厳密に制御しながら性能を維持する8速設計と連動して上昇すると予測されます。

2ペダルのアーキテクチャにおいて、サプライヤーはアイドリング時の引きずりトルクを制限する低慣性ハブと高導電性ライナーを備えた摩擦パックを再設計しています。ゼット・エフ社の8速湿式DCTは、28%のロス低減を実現し、マイルドハイブリッドP2構成をサポートする技術シフトを示しています。大型トラックの自動マニュアルトランスミッション(AMT)は、高熱の有機ライニングと組み合わされたシングルまたはツインのカウンターシャフトを採用し、フリートオペレーターに、フルハイブリッドのコストをかけずに燃料を節約する選択肢を提供しています。これらの動向を合わせると、クラッチ技術の幅広い多様性が維持され、自動車クラッチ市場全体の勢いが10年間維持されることになります。

乗用車は2024年に需要の74.57%を供給しますが、中型および大型トラックは最も急速に成長するスライスであり、ハイブリッドドライブトレインが地域輸送や都市配送で普及するにつれてCAGR 7.88%で拡大します。ヘビーデューティ・プラットフォームに付随する自動車用クラッチ市場規模は、1台当たりの単価が高いという利点があります。これは、勾配での発進時のトルク・ピークを処理するために多板パックとより大きな熱質量が必要とされるためです。

DT12やi-Shiftのような自動マニュアルのために設計されたイートンのヘビーデューティクラッチは、この機会を強調し、ストップスタート義務下で熱を放散する高速エアフロー設計を含んでいます。水素燃料トラックのパイロットは、単段ギアボックスと、ポンプとコンプレッサーを分離するディスコネクト・クラッチを組み合わせ、別のニッチを提供しています。乗用車のハイブリッドパワートレインでは、エンジンとトランスミッションの間にP2またはP3モジュールを挿入して電気航行を可能にすることで、クラッチの関連性を拡張しています。その結果、自動車用クラッチ市場は、BEVが拡大しても、車両クラス全体でバランスの取れた露出を維持しています。

地域分析

アジア太平洋地域は2024年に自動車用クラッチ市場で49.65%のシェアを維持し、中国の生産規模とインドの政策に後押しされた製造業の増加に支えられています。2030年までの地域別CAGRは5.41%で、安定した内燃機関の需要に加え、ハイブリッドの展開が加速していることを反映しています。電子アクチュエーションのリーダーである日本と韓国は、統合されたeクラッチモジュールを指定することで平均単価の上昇を牽引します。ASEANのアセンブラーは、グローバルOEMがサプライチェーンを多様化し、クラッチの現地調達を大規模に確保することで、新たな投資を誘致します。

南米はCAGR 6.77%で最も急成長している地域です。ブラジルをはじめとする南米諸国では自動車人口が増加しており、堅調な交換台数を維持しています。新たな地域貿易インセンティブが新たな輸送能力の確保を促し、都市部での貨物電化試験にはハイブリッドAMTが導入され、車両1台当たりの輸送量が増加します。アルゼンチンの老朽化した車両は、独立系アフターマーケットに大きく依存しており、サプライヤーはOEMチャネル以外にも幅広く参入しています。

北米と欧州のCAGRはそれぞれ3.21%と2.81%と緩やかだが、両地域とも最も厳しい排出ガス規制と粒子状物質規制を課しています。米国のCAFE指令は年間2%の効率向上を規定しており、OEMはマイルドハイブリッドモジュールと高効率クラッチの組み合わせを奨励しています。欧州のユーロ7規制はブレーキとクラッチの摩耗粉を制限するもので、銅を使わないライニングと軽量プレートの採用を加速させています。ロシアと中東・アフリカは、現地での組み立てと都市部での所有率の上昇に関連した増加成長に寄与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デュアルクラッチおよび自動変速機への急速なOEMシフト

- 新興国における小型自動車生産の増加

- 厳しいCO2目標が低燃費クラッチの需要を促進

- マイルドハイブリッドアーキテクチャー向けの48V e-クラッチシステムの採用

- 車両全体のMPG基準を満たすための軽量複合摩擦材

- Tier2/3都市における排ガス規制対応タクシーの後付け需要の増加

- 市場抑制要因

- 従来のクラッチを排除するBEVの普及拡大

- エントリーカーにおけるCVTパワートレインの人気上昇

- デュアルマスフライホイールの信頼性問題による保証費用の高騰

- サプライチェーンを混乱させる摩擦材銅フリーの義務化

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額、億米ドル)

- 変速機タイプ別

- マニュアル

- 自動変速機(トルクコンバーター)

- 自動マニュアルトランスミッション(AMT)

- デュアルクラッチトランスミッション(DCT)

- その他(eクラッチ、CVTクラッチパックなど)

- 車種別

- 乗用車

- 小型商用車

- 中・大型商用車

- オフハイウェイ(農業用、建設用)

- クラッチコンポーネント別

- クラッチディスク&ハブ

- プレッシャープレートとカバー

- レリーズベアリング/スレーブシリンダー

- フライホイール(シングルおよびデュアルマス)

- アクチュエーションシステム(油圧式、電気油圧式、電子式)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schaeffler AG

- Valeo SA

- ZF Friedrichshafen AG

- EXEDY Corporation

- Aisin Corporation

- Eaton Corporation plc

- BorgWarner Inc.

- Magneti Marelli SpA

- Continental AG

- LuK

- WABCO(ZF CV Systems)

- Setco Automotive Ltd.

- FCC Co., Ltd.

- Zhejiang Tieliu Clutch Co., Ltd.

- Nissin Kogyo Co., Ltd.

- Haldex AB

- Twin Disc Inc.

- Transtar Industries Inc.

- Helix Auto Transmission

- Sachs