|

市場調査レポート

商品コード

1836631

ゲノム編集:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Genome Editing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ゲノム編集:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

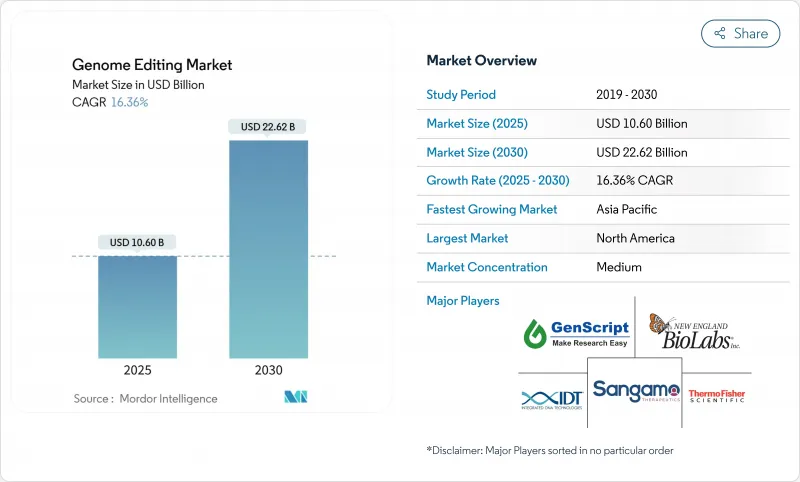

ゲノム編集の市場規模は2025年に106億米ドルと推計され、予測期間(2025-2030年)のCAGRは16.36%で、2030年には226億2,000万米ドルに達すると予測されます。

CRISPR-Cas9の臨床的検証、気候変動に強い作物への需要の高まり、豊富なベンチャーキャピタル、これらすべてが商業的採用を加速させる要因となっています。規制当局の信頼が高まっていることは、CRISPR治療薬の審査指定が相次いでいることからも明らかであり、一方、数カ国の農業規制当局は現在、多くの遺伝子編集植物を慣行育種として扱っています。競合戦略の焦点は、GMP対応能力の拡大、ヌクレアーゼ設計へのAIの統合、知的財産上の優位性を確保するプラットフォーム・ライセンス契約の締結です。大手製薬企業と機敏な新興企業との協力関係の強化は、治療パイプラインを拡大し、市場投入までの時間を短縮するが、製造規模の拡大、貿易政策の不一致、熟練労働者の不足が先行きを不透明にしています。

世界のゲノム編集市場の動向と洞察

臨床試験におけるCRISPR-Casシステムの急速な採用

最初のCRISPR療法がFDAに承認されたことで、より広範な臨床試験が行われるようになり、開発サイクルを最大2年短縮するマルチアームアンブレラ試験が可能になりました。血液学、眼科学、固形腫瘍の研究からの良好な結果は、プラットフォームの多様性を強調し、持続的な資本流入を引き寄せています。大学やバイオテクノロジー企業は、CRISPR-TILプロトコルをスケールアップさせ、消化器がんで完全奏効を達成し、単発性の適応症を超えつつあります。

気候変動に強い作物への農業バイオテクノロジー需要の拡大

ゲノム編集米、干ばつ耐性トウモロコシ、耐暑性家畜は、収量を維持しながら気候ショックを緩和するソリューションの一例です。外来DNAが存在しない16の管轄区域における規制免除は商業化を加速させ、小規模な育種家が負担の大きい遺伝子組み換え作物のハードルなしにゲノム編集市場に参入することを可能にします。官民プログラムにより、CRISPRツールが主食作物の栄養強化に利用され、新興国市場での市場開拓の機会が広がっています。

ヒトにおける長期的なオフターゲット安全性プロファイルは不確実

超深度シークエンシングにより何百もの潜在的なオフターゲット部位が明らかになりつつあり、規制当局は後期臨床試験を進める前に生物学的分布と耐久性試験の拡大を要求しています。高忠実度のCas変異体やプライム編集アプローチによりリスクは軽減されるが、ヒトでの長期データが限られているため、特にEUでは市販後調査要件が厳しくなっています。

レポートで分析されているその他の促進要因と抑制要因

- 遺伝子編集スタートアップへのVCおよびIPOによる資金調達の急増

- 希少疾患のための生体内遺伝子編集治療薬の主流化

- GMP準拠の遺伝子編集製造スイートのための高額なCAPEX

セグメント分析

2024年のゲノム編集市場シェアはCRISPRが41.62%を占めるが、TALENは19.89%のCAGRを示し、競争ミックスを再構築しています。進化するAIツールはガイドRNA最適化サイクルを劇的に短縮し、ヌクレアーゼ設計領域を拡大し、新規配列相同性を持つOpen-CRISPRのような派生技術を生み出しています。塩基編集やプライム編集の手法は、安全性を重視した代替手段として支持を集め、特に二本鎖切断のリスクに敏感な適応領域において、専用のサブマーケットを切り開く可能性があります。

同時に、ジンクフィンガーヌクレアーゼは、知的財産の自由度がスループットを凌駕するような超特異的な用途においてニッチを維持します。メガヌクレアーゼとオリゴヌクレオチド指向性突然変異誘発は、工業的合成生物学ワークフローのツールキットを完成させる。その結果、プラットフォームプロバイダーはますます、編集様式を予測AIソフトウェアやスクリーニングライブラリーとバンドルするようになっており、治療、農業、工業の各顧客にまたがる幅広いソリューション販売を支えています。

ウイルスベクターは、予測可能な導入効率とよく理解された規制経路により、2024年の売上高の46.72%を生み出し、価値の高い生体外治療における継続的な需要を確保しました。しかし、エレクトロポレーション、マイクロ流体スクイーズ、組織選択的脂質ナノ粒子がウイルスシステム特有の免疫原性とペイロードサイズの制限を解決するため、非ウイルス物理的アプローチはCAGR16.52%で拡大すると思われます。

ロボットによるマイクロインジェクション・プラットフォームは、胚編集のスループットを4倍に高め、農業育種家が非ウイルス性プロトコルを大規模に採用するのに拍車をかけています。リボ核タンパク質複合体は、一過性の編集を行い、適応免疫が発動する前にフェードアウトするため、繰り返し投与が必要な慢性疾患プログラムにとって魅力的です。化学的キャリアはスクリーニングや調査には適しているが、臨床の場ではより効率的な物理的ツールに取って代わられます。

地域別分析

北米は2024年の売上高の41.25%を占め、豊富なベンチャー資金、先進的な臨床試験インフラ、FDAの支援政策に支えられています。連邦政府のバイオエコノミーイニシアチブは、数十億米ドル規模の予算をゲノミクスの研究開発と先端製造に割り当て、国内のサプライチェーンを強化しています。とはいえ、建設費のインフレとGMP要員の不足が、新規施設の運営費の上昇圧力となっています。

欧州は、世界トップクラスの学術研究と、農業の商業化を遅らせる断片的な規制を併せ持っています。ほとんどの遺伝子編集作物に対するEUの遺伝子組み換え作物指定は、英国やスイスのより寛容な姿勢と対立しており、政策の調和を求める声が高まっています。一方、バイオテクノロジー投資ファンドとホライズン欧州の助成金は、貿易政策の不確実性にもかかわらず研究開発を維持し、治療プログラムに資源を投入しています。

アジア太平洋はCAGR20.23%で最も急成長している地域であり、中国の産業政策上の優遇措置、日本のゲノム編集食品に関する規制の合理化、GDPに80億米ドルの貢献を目指すオーストラリアのRNAブループリントに後押しされています。インドのリスク段階的ガイドラインは、低リスクの編集に迅速な道を開き、新興企業の形成を促進します。技術移転の制限とパテントプール交渉が、海外からの市場参入の軌道を形成します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床試験におけるCRISPR-Casシステムの急速な採用

- 気候変動に強い作物に対する農業バイオテクノロジー需要の拡大

- 遺伝子編集スタートアップへのVCおよびIPOによる資金調達の急増

- 希少疾患のための生体内遺伝子編集治療薬の主流化

- 自動化とAIによるハイスループット・スクリーニング・プラットフォーム

- 新興国における政府のバイオ経済ロードマップ

- 市場抑制要因

- ヒトにおける長期的な標的外安全性プロファイルが不明確

- GMP準拠の遺伝子編集製造スイートにかかる高額なCAPEX

- 編集種子に関する国境を越えた規制の分断

- 高度な分子生物学スキルセットの人材不足

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 技術別

- クラスター化規則的インタースペース短パリンドローム反復(CRISPR)

- 転写アクチベーターライクエフェクターヌクレアーゼ(TALEN)

- ジンクフィンガーヌクレアーゼ(ZFN)

- メガヌクレアーゼ

- オリゴヌクレオチド指向性突然変異誘発(ODM)

- その他の技術

- 送達方法別

- ウイルスベクター

- 非ウイルス物理的方法

- 非ウイルス性化学的方法

- 用途別

- 細胞株工学

- 遺伝子・細胞治療

- 創薬・機能ゲノミクス

- 農作物工学

- 診断・合成生物学

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・政府研究機関

- 受託研究機関

- 農業・食品企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA(Sigma-Aldrich)

- CRISPR Therapeutics AG

- Editas Medicine Inc.

- Horizon Discovery Group plc

- Intellia Therapeutics Inc.

- Beam Therapeutics Inc.

- Sangamo Therapeutics Inc.

- GenScript Biotech Corporation

- Synthego Corporation

- Takara Bio Inc.

- Integrated DNA Technologies Inc.

- Lonza Group AG

- New England Biolabs Inc.

- OriGene Technologies Inc.

- Caribou Biosciences Inc.

- Bluebird Bio Inc.

- Bio-Rad Laboratories Inc.

- Agilent Technologies Inc.

- QIAGEN N.V.