|

市場調査レポート

商品コード

1836625

バイオインプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bio-Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バイオインプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

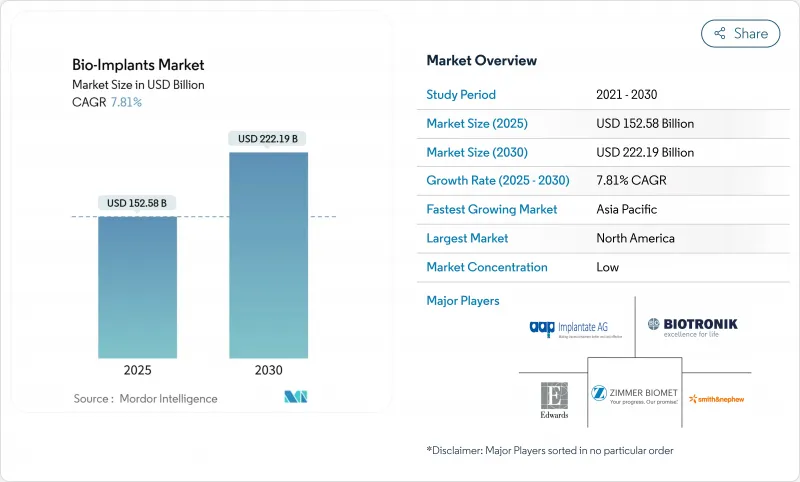

バイオインプラントの世界市場は、2025年に1,525億8,000万米ドルとなり、2030年には2,221億9,000万米ドルに達すると予測され、CAGRは7.81%で推移します。

急速な普及の背景には、人口の高齢化、慢性疾患の急増、ケアチームにリアルタイムの臨床データを送信するセンサー対応機器の日常的な使用があります。また、生体吸収性材料は抜去手術のフォローアップを不要にします。医療提供者が医療機器の価格だけでなくトータル・エピソード・コストを重視する新興国では、価値ベースの償還を目指す医療システムの動きが採用を加速させています。大手サプライヤーがニッチなイノベーターを買収し、筋骨格と心臓血管の完全なポートフォリオを揃えるにつれ、競合の激しさが増しています。

世界のバイオインプラント市場の動向と洞察

慢性疾患と生活習慣病の負担増

糖尿病、心血管疾患、筋骨格系疾患が需要パターンを再構築しています。ジェネンテックのSusvimoは2025年に米国食品医薬品局(FDA)から、年2回の補充で済む初の持続的眼内薬物デリバリーインプラントとして承認を受け、多機能デバイスがいかに少ない介入で慢性的な病態に対処できるようになったかを強調しています。高所得国のヘルスケアシステムは、再入院を減少させる長持ちするインプラントを支持し、積極的な管理に軸足を移しています。

低侵襲手術への嗜好の高まり

外来手術センターでは、2024年に4,400万件の手術が行われ、支払者が外来人工関節置換術に保険適用するのに伴い、今後も拡大が見込まれます。インプラント・メーカーは、手術時間の短縮や即日退院のプロトコルに最適化されたデバイスを開発することでこれに対応し、従来の病院劇場の枠を超えて、対応可能なバイオインプラント市場を拡大しています。

高度なインプラントの高額な初期費用

プレミアムセンサーベースの機器は依然として高価であるため、資本予算に制約のある地域では支払者が躊躇します。医療システムがイノベーションを止めることなく機能性を経済的現実に適合させることができるよう、サプライヤーは段階的ポートフォリオを開発しています。

レポートで分析されているその他の促進要因と抑制要因

- 高齢化による関節置換術の急増

- 3Dプリントによる患者専用インプラントの急増

- 不利な/断片的な償還経路

セグメント分析

整形外科用デバイスは、2024年のバイオインプラント市場シェアの28.12%を占め、単一で最大の収益ブロックとなりました。しかし、心血管インプラントは、経カテーテル弁と植え込み型血行動態センサーを原動力として、CAGR 8.54%で最も勢いがあります。この分野は、末期不全をターゲットとしたBiVACORの完全人工心臓など、FDAの画期的なデバイス指定から恩恵を受けています。将来的には、遠隔テレメトリーと統合されたスマート・ペースメーカーが、バイオインプラント市場における心臓血管の足跡をさらに拡大すると思われます。

整形外科の技術革新は、ロボットによるガイダンスと、ベアリングの寿命を延ばすトライボロジーの改善により、堅牢性を維持します。神経刺激装置は、患者のフィードバックに応じて再調整する適応アルゴリズムを活用し、人工内耳は完全に埋め込み可能なフォームファクターに向かっています。このカテゴリーは2030年までに9億4,010万米ドルに達すると予測されています。Susvimoのような眼科用プラットフォームは、期待される治療頻度を再形成し、すべてのインプラントラインで安定した需要を強化します。

チタンの比類なき強度対重量比により、金属と合金は2024年の売上高の44.34%を占めたが、ポリエーテル-エーテル-ケトン(PEEK)とポリ乳酸(PLA)の変種が応力遮蔽を緩和するため、複合材料が8.43%と最も急成長します。抗菌性銀イオンを添加したセラミックは感染リスクを軽減し、生体活性ガラスマトリックスは炎症カスケードを起こさずに骨形成を促します。硬いコアからコンプライアントなアウターゾーンに移行するグラデーションビルドは、天然組織を模倣し、軟組織修復の適応を広げます。

地域分析

北米は、2025年にFDAの認可を受けたメドトロニックのブレインセンス・プラットフォームのような閉ループ神経刺激装置の普及を促進するため、2024年の世界売上高の48.67%を占めました。カナダとメキシコからの国境を越えた患者流入が手技の成長をさらに支える一方、多様な支払者構成が価格実現を安定させる。

アジア太平洋地域は、CAGR 8.45%で最も急速に成長しているバイオインプラント市場です。中国は国内製造を支援し、インドは規制コードを国際標準に合わせ、日本の超高齢化社会は関節と心臓のデバイスを優先します。韓国のデジタル医療インフラは遠隔モニタリングの普及を加速させ、オーストラリアの研究ハブは地域発売のリスクを軽減する極めて重要な臨床試験を実施します。

欧州では医療機器規制(MDR)認証のボトルネックに苦慮しており、わずか43のノーティファイドボディが50万台の機器を管理しているに過ぎず、市場参入が遅れています。2027年までの移行期間延長は限定的な猶予を与えるが、それでも企業は新たな調達基準に盛り込まれた厳しい環境要件を満たさなければならないです。持続可能性を重視する病院は、入札の一部としてライフサイクル分析やリサイクル可能な包装を要求するようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と生活習慣病の負担増

- 低侵襲手術への嗜好の高まり

- 高齢化による人工関節置換術の急増

- 3Dプリントによる患者専用インプラントの急増

- 生体吸収性およびスマートセンサー対応インプラントの商業化

- バリュー・ベース・ケア・バンドルがEMにおけるインプラントの普及を促進

- 市場抑制要因

- 高度なインプラントの高い初期費用

- 不利な/断片的な償還経路

- 特殊生体材料のサプライチェーンの脆弱性

- ESGとライフサイクルインパクトの精査による承認の遅れ

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- バイオインプラントタイプ別

- 心血管インプラント

- 整形外科用インプラント

- 脊椎インプラント

- 歯科インプラント

- 眼科インプラント

- 神経および人工内耳インプラント

- その他のインプラント

- 材料別

- 金属と合金

- ポリマー

- セラミック&生体活性ガラス

- 複合・ハイブリッド生体材料

- その他の材料

- 由来別

- 自家移植

- 同種移植片

- 異種移植片

- 合成/人工

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(DePuy Synthes)

- Medtronic PLC

- Abbott Laboratories

- Zimmer Biomet

- Stryker Corporation

- Boston Scientific Corporation

- Edwards Lifesciences

- BIOTRONIK

- Smith & Nephew

- Straumann Holding AG

- Dentsply Sirona

- Cochlear Limited

- Bausch & Lomb

- aap Implantate AG

- Endo International PLC

- MiMedx Group

- LifeNet Health

- Arthrex Inc.

- Globus Medical

- NuVasive

- Exactech

- Conmed Corporation